來源:紫金天風(fēng)期貨研究所

核心觀點(diǎn):中性 上周聚烯烴小幅回落后本周再次受地產(chǎn)政策影響大幅上漲,但盤面上漲并未帶動現(xiàn)貨跟漲,基差月差同步走弱。供應(yīng)方面,當(dāng)前檢修損失量仍處于高位,但近期部分裝置重啟,預(yù)計(jì)后續(xù)供應(yīng)逐漸回歸。需求方面,進(jìn)入淡季后下游開工率表現(xiàn)維持偏弱,上周以來的現(xiàn)貨成交數(shù)據(jù)表現(xiàn)一般,淡季疊加高價對于需求存在抑制。隨著盤面價格的反彈,盤面利潤逐漸修復(fù),這刺激供應(yīng)的回歸,但需求當(dāng)前偏淡,盤面價格的上漲也抑制需求,但短期宏觀政策對于商品市場影響難言結(jié)束,預(yù)計(jì)聚烯烴仍是偏強(qiáng)震蕩,但不建議高位追多,維持回調(diào)短多操作。

供應(yīng):PE偏多 PP偏多 PP/PE檢修損失兩仍處于高位,供應(yīng)端短期壓力不大

需求:偏空 終端需求表現(xiàn)偏淡,下游開工率季節(jié)性偏弱,開工率同比偏低

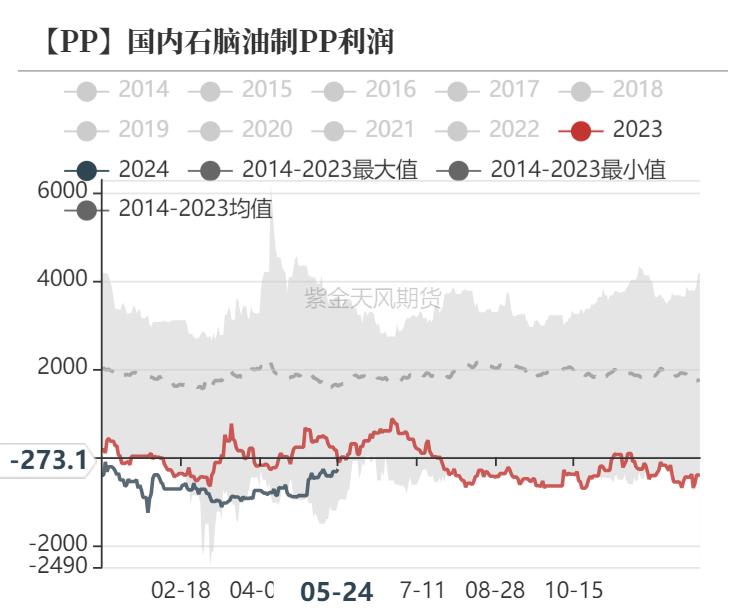

油制現(xiàn)金流:PE偏空 PP偏多 油制利潤繼續(xù)回升,PE利潤表現(xiàn)較好,PP利潤仍在盈虧線以下

煤制現(xiàn)金流:偏空 現(xiàn)貨價格反彈,煤制利潤小幅回升

PDH利潤:PP偏多 PDH利潤低位窄幅波動,維持偏低水平

庫存:PE偏空 PP偏空 上周庫存均小幅去庫,但庫存同比偏高

宏觀:偏多 地產(chǎn)政策逐漸放開,商品市場情緒轉(zhuǎn)暖

檢修部分回歸

開工率小幅回升

-

PE開工率低位回升,截至5月28日,國內(nèi)開工率85.7%,其中線性開工率32.3%。

-

PP裝置開工率大幅回升,截至5月28日PP開工率84%,拉絲開工占比偏低,拉絲開工占比31.3%。

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所檢修損失量仍偏高

-

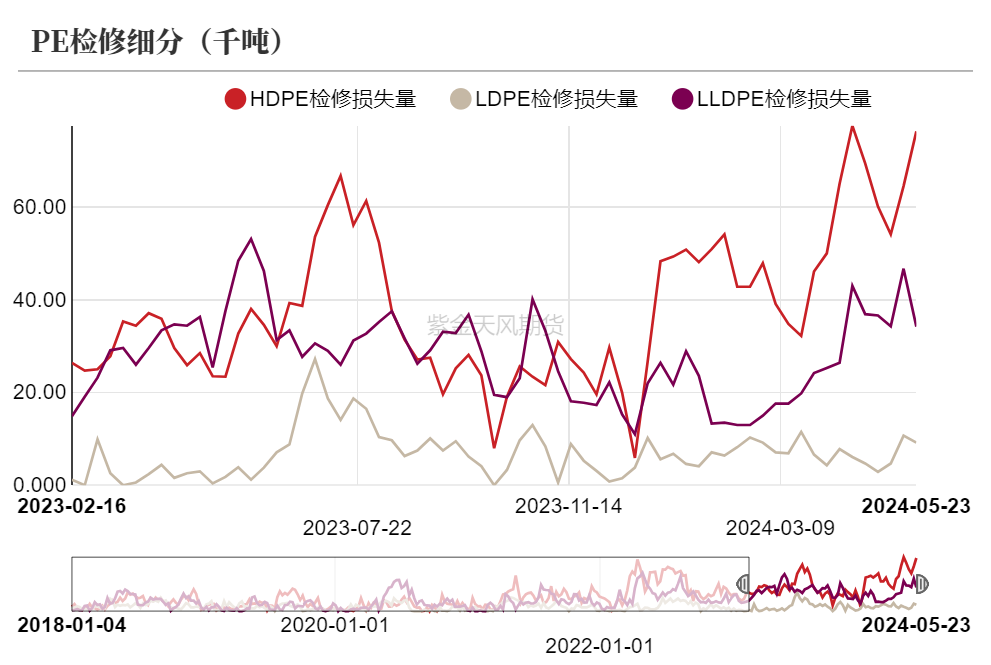

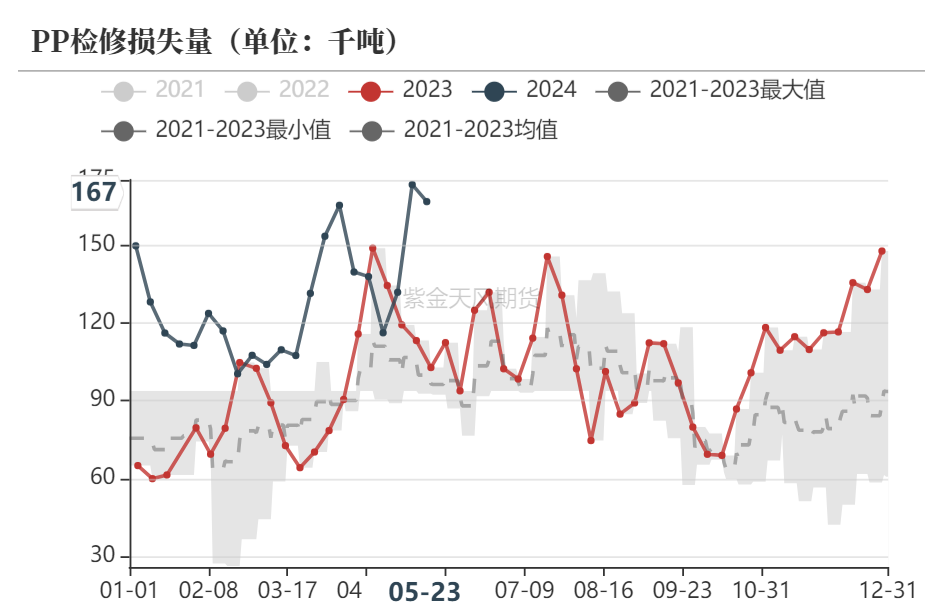

PE和PP上周檢修損失量均維持高位,5月23日當(dāng)周PE檢修損失量12萬噸,其中HDPE檢修損失量近期增多,PP檢修損失量16.7萬噸,檢修損失量均處于同比偏高水平。

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所PE檢修

-

上周新增上海金菲和大慶石化部分PE裝置檢修。中科煉化、神華包頭、茂名石化和浙石化部分裝置重啟,重啟裝置增多。

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所PP檢修

-

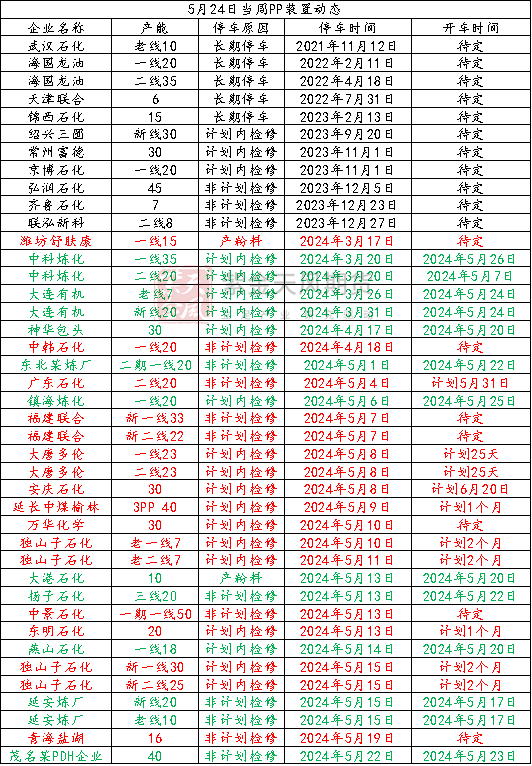

上周新增停車檢修裝置較少,少部分裝置周內(nèi)短停,神華包頭、大港石化、揚(yáng)子石化三線、燕山石化一線等裝置周內(nèi)重啟,中科煉化和大連有機(jī)周末重啟。

-

新裝置動態(tài):金能化學(xué)(青島)有限公司二期二線45萬噸/年P(guān)P裝置,于5月21日正常生產(chǎn)HP550J。

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所需求繼續(xù)轉(zhuǎn)淡

PE:下游開工率維持偏弱

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所PE:包裝膜和農(nóng)膜需求均下降

-

包裝膜訂單繼續(xù)轉(zhuǎn)弱,截至5月24日當(dāng)周7.19天;農(nóng)膜企業(yè)訂單維持季節(jié)性波動,訂單天數(shù)繼續(xù)走低,截至5月24日當(dāng)周2.98天。

-

農(nóng)膜企業(yè)原料庫存隨著農(nóng)膜訂單減少繼續(xù)下降,截至5月24日農(nóng)膜企業(yè)原料庫存天數(shù)1.74天。

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所PP:下游表現(xiàn)偏弱

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所

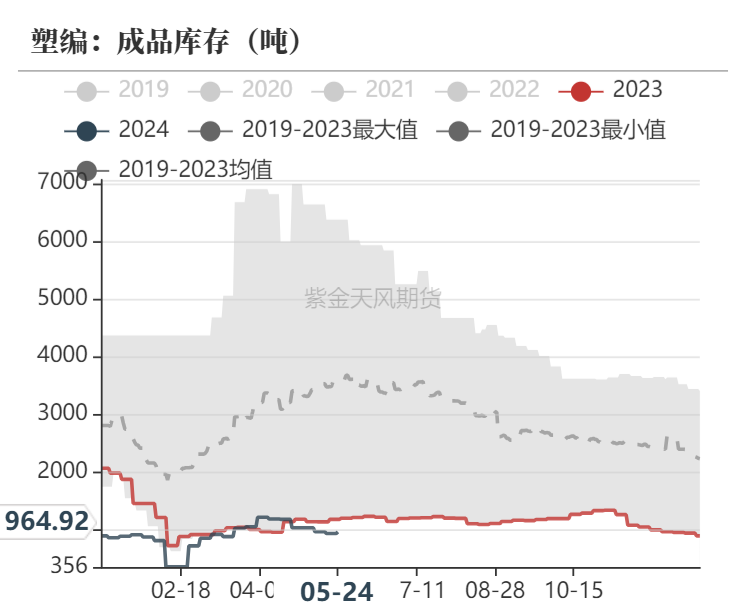

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所PP:塑編成品庫存維持偏低

-

塑編企業(yè)訂單天數(shù)小幅回升但仍偏弱,5月24日當(dāng)周塑編企業(yè)訂單天數(shù)7.06天。

-

塑編企業(yè)原料庫存小幅增加,終端成品庫存繼續(xù)去庫。截至5月24日當(dāng)周,塑編企業(yè)原料庫存1385噸,進(jìn)入淡季疊加高價影響備貨意愿不強(qiáng),成品庫存964.92噸,企業(yè)留庫存意愿不強(qiáng)。

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,紫金天風(fēng)期貨研究所

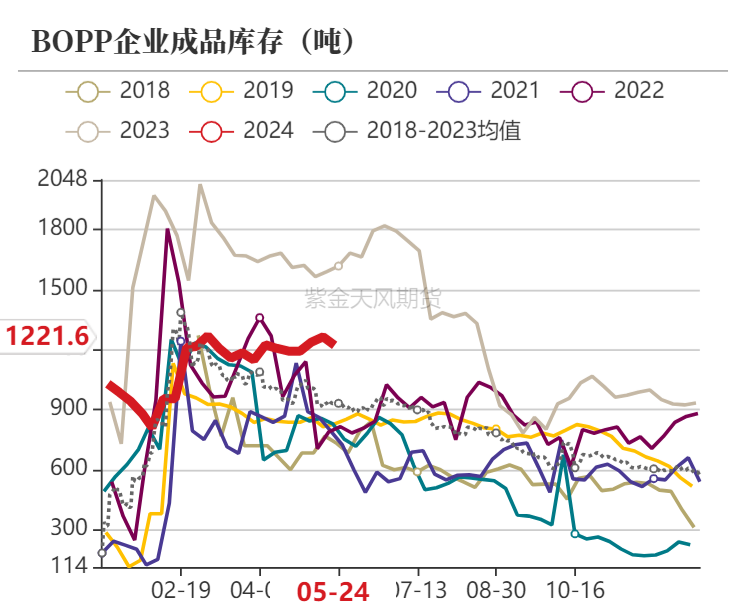

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,紫金天風(fēng)期貨研究所PP:BOPP成品庫存壓力較大

-

BOPP企業(yè)訂單小幅回升,5月24日當(dāng)周塑編企業(yè)訂單天數(shù)8.52天。

-

BOPP企業(yè)原料庫存繼續(xù)去庫,成品庫存小幅去庫但維持同比偏高水平。截至5月24日當(dāng)周,BOPP企業(yè)原料庫存2080.8噸,成品庫存1221.6噸。

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,紫金天風(fēng)期貨研究所小幅去庫

PE:總庫存去庫,貿(mào)易商庫存偏高

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所PP:兩油庫存偏高,貿(mào)易商接貨意愿增加

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所上游利潤修復(fù)

上游利潤向上修復(fù)

-

周內(nèi)PP/PE價格反彈,原油價格維持窄幅震蕩,油制利潤繼續(xù)修復(fù),目前PE利潤表現(xiàn)較好,PP利潤仍在盈虧線以下。煤制利潤周內(nèi)繼續(xù)回升,近期坑口煤炭價格止?jié)q,但PP/PE現(xiàn)貨價格部分上調(diào),周內(nèi)煤制利潤小幅回升。

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所MTO利潤維持偏低

-

PDH利潤維持偏弱狀態(tài),PP價格近期小幅回升但丙烷價格同步震蕩上行,PDH利潤小幅轉(zhuǎn)弱。

-

MTO利潤小幅修復(fù)當(dāng)仍處于偏低水平,當(dāng)前甲醇價格仍偏強(qiáng)導(dǎo)致MTO利潤偏低。

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所LL進(jìn)口利潤繼續(xù)回落

-

PE進(jìn)口利潤小幅回落,LL進(jìn)口利潤回落明顯,HDPE和LDPE進(jìn)口利潤窄幅波動。PP共聚進(jìn)口利潤近期明顯回升,拉絲進(jìn)口利潤沖高回落,出口利潤維持在盈虧線以下。

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所

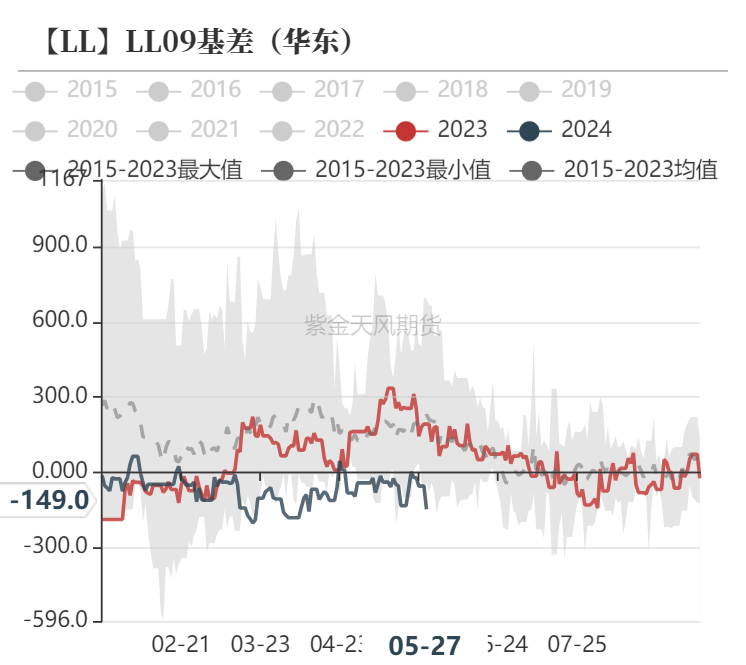

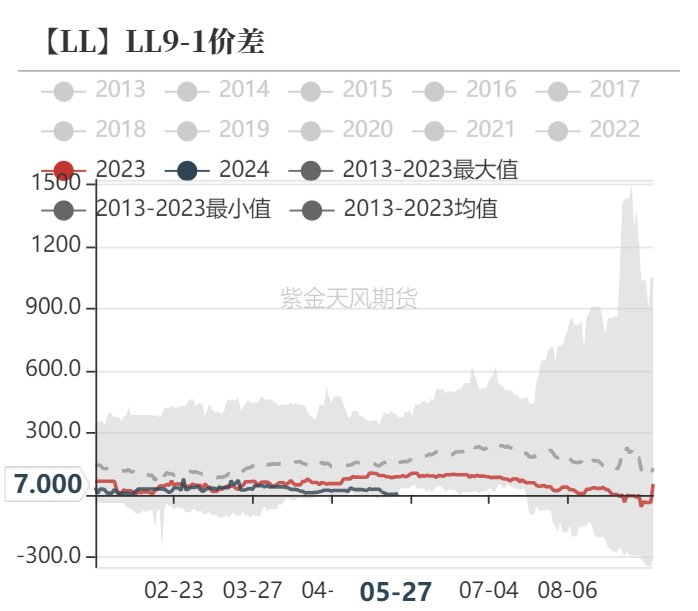

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所基差月差同步走低

基差大幅走弱,月差走低

-

PP/PE盤面價格大幅上漲,但現(xiàn)貨價格周內(nèi)基本持穩(wěn),基差大幅走弱,當(dāng)前基差處于近年來低位。

-

9-1月差呈現(xiàn)反套,近端價格上漲但遠(yuǎn)端預(yù)期變化不大,導(dǎo)致月差持續(xù)走低,結(jié)合基差的表現(xiàn)來看弱現(xiàn)實(shí)和弱預(yù)期背景下,預(yù)計(jì)盤面漲幅受限。

數(shù)據(jù)來源:紫金天風(fēng)期貨研究所

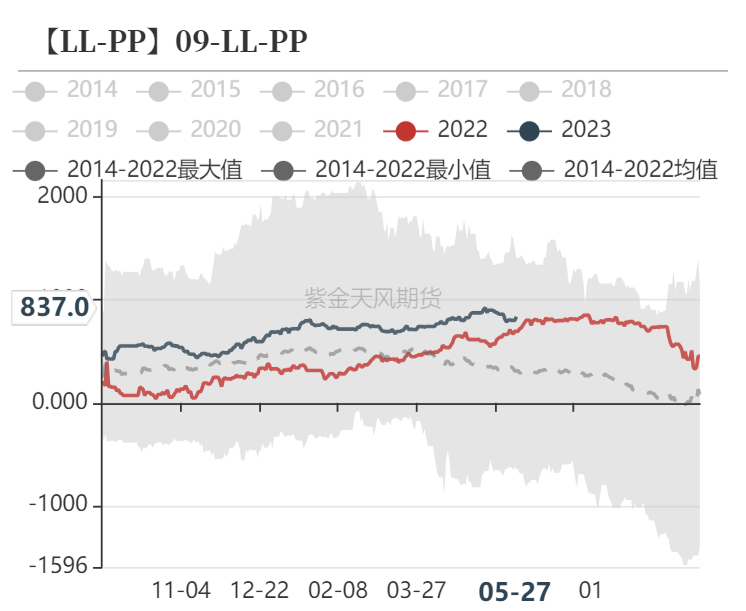

數(shù)據(jù)來源:紫金天風(fēng)期貨研究所L-PP價差繼續(xù)回調(diào)

-

L-PP的價差近期繼續(xù)小幅回落,價差的收縮主要邏輯在于地產(chǎn)政策刺激導(dǎo)致PP強(qiáng)于PE,但從目前基本面的表現(xiàn)來看,地產(chǎn)的政策刺激反饋到終端需求的變化暫未體現(xiàn),基于大投產(chǎn)的預(yù)期下,當(dāng)前價差謹(jǐn)慎做縮,關(guān)注終端需求的差異性是否體現(xiàn)。

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所PP-3MA小幅修復(fù)

-

PP/L-3MA價差周內(nèi)反彈,一方面由于甲醇價格高位回落,另一方面PP/PE價格進(jìn)去大幅反彈,導(dǎo)致近期基差上行修復(fù)明顯。但從絕對值去看當(dāng)前仍處于同比偏低的水平,當(dāng)前沿海幾套MTO裝置停車降負(fù)背景下價差仍有向上修復(fù)的驅(qū)動,繼續(xù)關(guān)注低位做擴(kuò)的機(jī)會。

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所平衡表

PE月度平衡表

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所PP月度平衡表

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所

數(shù)據(jù)來源:隆眾資訊、卓創(chuàng)資訊,金聯(lián)創(chuàng)、紫金天風(fēng)期貨研究所

責(zé)任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)