財聯社(上海,編輯 瀟湘)訊,美聯儲“Taper、加息、縮表”三步走的撤出刺激旅程,終于極大概率將在下月走到“最后一站”:美聯儲最新公布的3月會議記錄顯示,經過幾個月的辯論,決策者就一項計劃達成一致——即最早在5月開始實施縮減龐大資產負債表的計劃。

會議紀要顯示,美聯儲未來或將每月縮減最多600億美元美國公債和350億美元抵押貸款支持證券(MBS)持有量,并將在三個月或略長時間內逐步達到這一最大縮減規模。這將使投資組合縮減的速度遠遠快于上一次的縮表周期。

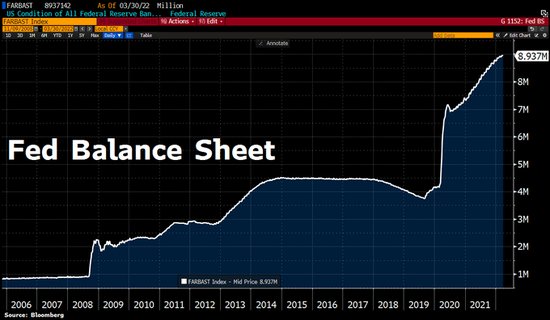

在新冠疫情大流行期間,由于美聯儲利用購買國債和抵押貸款支持證券來平穩市場運作,并擴大其降息舉措的影響,美聯儲資產負債表的規模大約增加了一倍——目前已來到了將近9萬億美元。而隨著美國通脹形勢近來愈發呈現失控跡象,美聯儲“擰緊水龍頭”已成大勢所趨,縮表自然也已迫在眉睫。

值得一提的是,在美聯儲歷史上,加息周期或許很常見,但縮表卻并不常見。而對于金融市場而言,后者的殺傷力明顯更大……

自20世紀以來,美聯儲共經歷了7次縮表,分別是1920-1921年、1929-1931年、1947-1951年、1957-1965年、1978-1979年、2000-2001年和2017-2019年。縮表出現的頻率顯然要遠低于加息,例如:20世紀70年代以后僅進行過兩次縮表,而加息周期則出現了多達6次。

此外,在多數時候,縮表前后往往都有較為重大的政經事件發生,1930年的美歐貿易戰,1960年的美元危機,1978年后的石油危機,2000年的科技互聯網泡沫破裂,2018年的中美貿易摩擦,幾乎都發生在美聯儲縮表周期中。

而眼下,美聯儲在俄烏沖突和后疫情時代背景下即將開啟的本輪縮表周期,無論是規模還是速度,都將是空前的,這無疑更加需要投資者保持高度警惕!

回顧歷史:上一次美聯儲縮表時經歷了什么?

在展望下月大概率開啟的縮表旅程之前,我們顯然有必要先回顧一下上次美聯儲縮表時發生了什么?

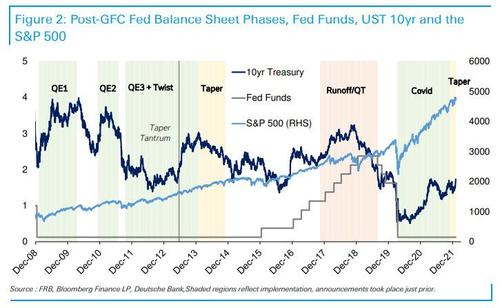

在2014年正式退出QE3之后,美聯儲在此后大約三年時間里將資產負債表基本保持在一個穩定的狀態(美聯儲在2015年正式開始加息),直至2017年四季度才開始縮減其持有的債券,允許一些債券“流出”投資組合,而不在到期時重新投資本金,這個過程被稱為“量化緊縮”(QT)。

相比于眼下,在上次美聯儲縮表政策推出時,美聯儲前期的準備工作和最終的縮表速度,無疑要更為長久也更為緩慢。

以下是當時美聯儲決策的“時間線”:

☆2017年4月,美聯儲首度釋放縮表信號。當月公布的美聯儲3月紀要顯示,大多數與會者認為在經濟形勢如期改善的情況下,2017年晚些時候縮表將是合適的;

☆2017年6月,美聯儲正式披露縮表方案。在當月的議息會議上,美聯儲宣布將初始每月縮減100億美元資產(60億美元國債+40億美元MBS),并每三個月調整一次(增加100億美元),直至達到每月縮減500億美元資產(300億美元國債+200億美元MBS)的上限,但美聯儲當時沒有公布具體縮表開始時間;

☆2017年7月,美聯儲開始向市場放出信號,暗示縮表很快到來;

☆2017年9月,美聯儲如期宣布縮表,10月正式啟動,當時這一決定無論是時點、規模和方式都符合預期。

最終,美聯儲上輪縮表周期從2017年10月一直持續到了2019年9月,并在2018年秋季達到了每月縮表500億美元的上限水平。

數據顯示,2017年10月,美聯儲資產負債表總資產規模約4.45萬億美元,2019年9月份降至3.76萬億美元,縮減6900億美元,縮減比例15.5%,占GDP的比例從2016年的23.8%降至了2019年的19.5%。

對比2017年:美聯儲本輪縮表周期的特殊之處

顯然,如果我們把美聯儲即將啟動的本輪縮表周期,與2017年時的情況進行對比,很容易得出許多一目了然的差異——無論是與加息間的間隔、縮表的速度、還是最終可能達到的規模,眼下的緊迫感都已遠超當時:

①更為緊迫

盡管本輪縮表的倡議,在去年12月美聯儲議息會議紀要中就首次被提及,但從美聯儲3月正式加息,到5月潛在的縮表——加息與縮表間卻幾乎沒有任何間隙,而在2017年,美聯儲是在2015年首次加息的兩年后,才正式啟動縮表大計的。

②更為迅速

美聯儲目前計劃每月縮減最多600億美元美國公債和350億美元抵押貸款支持證券(MBS)持有量,并將在三個月或略長時間內逐步達到這一最大縮減規模。這一數字幾乎是上一輪美聯儲進行QT時每月500億美元的最高縮表速度的兩倍,而當時美聯儲從開始縮表到達到每月上限經歷的時間長達一年。

③規模更大

到今年年底或2023年初,美聯儲縮表的總規模就有望超過整個2017-2019年QT周期的總和。最終縮表的年化規模可能達到一年1.1萬億美元。不少經濟學家預計,美聯儲官員的目標可能是在三年內實現約3萬億美元的總資產負債表收縮——相當于2020年3月疫情爆發后迄今放水規模的一大半。

④潛藏的B計劃

盡管美聯儲官員們眼下屬意的主要縮表方式仍非主動拋售債券,但美聯儲官員們還是討論了在晚些時候積極出售MBS的計劃。事實上,一些業內人士此前認為,如果對抗通脹的斗爭不能快速成功,美聯儲官員可能會希望有一個 “B計劃”,即冒險進入新的領域,通過出售MBS來提高住房抵押貸款利率,這可以壓低住房價格,壓縮家庭預算中用于其他支出的空間。

市場前瞻:縮表周期下各類資產吉兇如何?

通過上述對比,我們可以得出的初步結論是,美聯儲在2017年-2019年的縮表周期中,準備工作要顯得更為充分,縮表速度也更為緩慢。

而當時整體的通脹經濟環境,也要相對好于當前——美國GDP增速自2010年以后保持著基本穩定的狀態,平均增速2%,2016年略有回落跡象,實際GDP為1.7%。通脹方面,美國CPI在2015年曾面臨通縮風險,隨后持續上行,但在2018年高峰時也并未超過3%,這與當前動輒近8%的高通脹率不可同日而語。

那么,當時的市場表現又如何呢?

對于美股投資者而言,上一輪縮表周期中標普500指數的表現或許可以暫時給他們吃一顆定心丸。德意志銀行分析師Jim Reid今年早些時候發布的報告顯示,在2017-2018年底,縮表周期對整體美國股市幾乎沒有帶來任何負面影響。

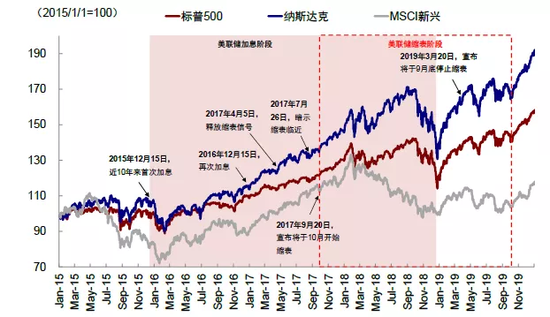

中金此前發布的研報也顯示,從資產表現看,回顧2017年美聯儲從4月釋放縮表信號到10月開始縮表的全過程,由于預期計入充分,縮表對資產價格沖擊相對有限,反而更多受增長因素主導。2017年10月開始縮表后,2018年前三個季度美債利率上行,美股同樣走高。市場之所以能持續走高,除了預期充分外,當時盈利基本面在2017年底通過的特朗普稅改推動下也持續上行,抵御了貨幣收緊和利率抬升的壓力。即便是長端利率上行也可能更多與增長向好有關。

當然,在整個縮表周期中,市場最終還是出現了波折——2018年四季度,就在單月縮表規模達到頂峰的同時,美股也出現階段性見頂,并引發大規模拋售,當時鮑威爾評論說利率距離中性“還有很長的路要走”,這引發了更多的恐慌。

Reid指出,無論如何,QT和加息還是最終打斷了股市的長牛。

而相比于美股,新興市場和大宗商品在上輪縮表周期中受到的沖擊則要更為明顯。

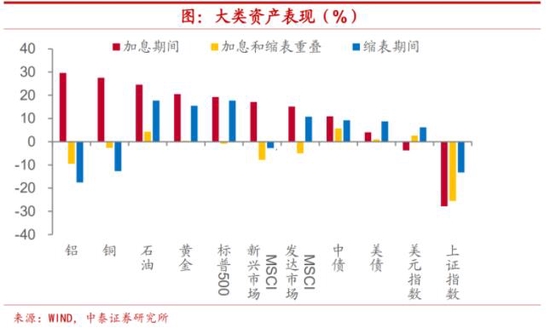

中泰證券年初的一份研報通過把上一輪貨幣政策收緊過程劃分為加息期(時長約三年)、加息縮表重疊期(時長約14個月)和縮表期(時長約兩年),分別計算了各類資產的收益表現。

中泰證券發現,縮表對于新興市場的沖擊可能比加息更大。在加息期間,銅、鋁等工業金屬價格漲幅靠前,MSCI新興市場也有不錯的表現,但隨著縮表的開啟,新興市場需求占比更高的工業金屬價格明顯回落,MSCI新興市場指數也有調整,而發達經濟體需求占比更高的原油和MSCI發達經濟體仍有較好表現。

上述上一輪縮表周期中各類資產的表現表明,即便在當時美聯儲已經通過“預期管理”事先消弭了部分市場風險,縮表的力度也勢必比本輪周期小得多,但全球市場仍然無法完全忽視流動性收緊帶來的風險。

至于這一回,對QE早已更為“上癮”的全球市場,又是否能躲過美聯儲更大規模、更快速度縮表的“劫數”,人們或許也只能“自求多福”了——當然,眼下唯一的好消息是,在利率掉期市場上,一些人似乎已相信目前打算祭出“加息50基點+縮表”的美聯儲,也許過不了多久就會被經濟衰退和市場動蕩“嚇得”再度降息。

這或許也將帶來一個疑問:本輪最“迅猛”的縮表周期,會否也將成為最“短命”的周期呢?

責任編輯:李鐵民

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)