文/意見領(lǐng)袖專欄作家 蔣飛

核心觀點(diǎn)

3月,美國制造業(yè)PMI指數(shù)回落。俄烏沖突導(dǎo)致新出口訂單增速放緩,是制造業(yè)PMI回落的主要原因。供應(yīng)問題仍然存在,原材料進(jìn)口不足限制產(chǎn)能擴(kuò)張。美國消費(fèi)需求持續(xù)旺盛,支撐制造業(yè)PMI指數(shù)在4月反彈。美聯(lián)儲(chǔ)二季度大幅加息后,制造業(yè)才會(huì)真正形成下行趨勢。

數(shù)據(jù)

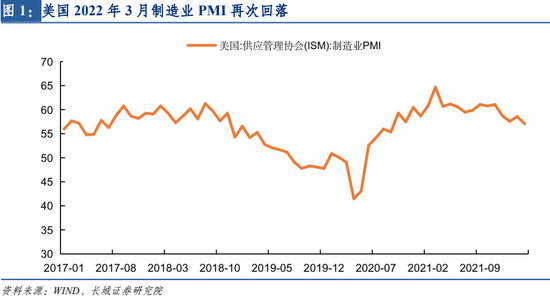

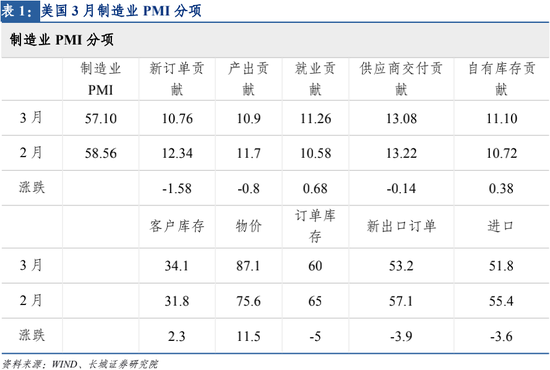

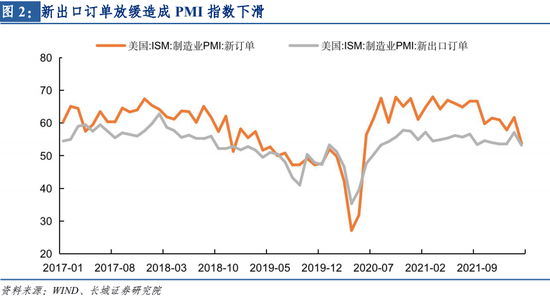

3月,美國制造業(yè)PMI指數(shù)57.1%,較上月降低1.5個(gè)百分點(diǎn),為2020年10月疫情后經(jīng)濟(jì)復(fù)蘇以來的最低值。新訂單指數(shù)從2月的61.7%大幅下降至3月的53.8%,直接拉低3月制造業(yè)PMI指數(shù)1.58個(gè)百分點(diǎn)。新出口訂單指數(shù)53.2%,較上月下降3.9個(gè)百分點(diǎn)。產(chǎn)出指數(shù)54.5%,較上月下滑4個(gè)百分點(diǎn),為2020年6月經(jīng)濟(jì)復(fù)蘇以來的最低值。

要點(diǎn)

3月美國制造業(yè)PMI回落反應(yīng)了俄烏沖突對美國新出口訂單的影響。3月,國際局勢惡化,大宗商品價(jià)格劇烈波動(dòng),國際貿(mào)易商避險(xiǎn)情緒提升,國際訂單減少。俄烏沖突對全球制造業(yè)造成了廣泛的短期沖擊。隨著局勢和緩,外需回暖,同時(shí)美國內(nèi)需消費(fèi)持續(xù)旺盛,4月PMI指數(shù)或?qū)⒎磸棥?/font>

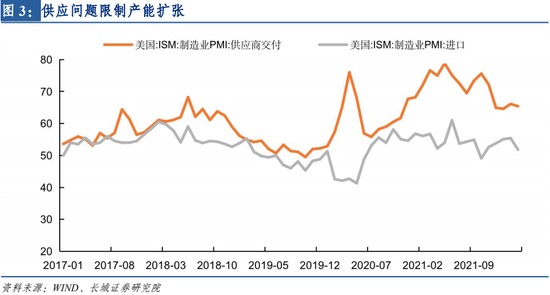

供應(yīng)問題繼續(xù)限制產(chǎn)能擴(kuò)張。3月,美國就業(yè)指數(shù)56.3%,較上月增長3.4個(gè)百分點(diǎn)。在就業(yè)好轉(zhuǎn)的背景下,產(chǎn)出指數(shù)54.5%,為22個(gè)月以來最低值。供應(yīng)問題限制了產(chǎn)能擴(kuò)張。第一,俄烏沖突影響了國際貨運(yùn)。其次,作為美國重要貿(mào)易伙伴,中國因疫情防控減產(chǎn)甚至停產(chǎn),也影響了美國進(jìn)口材料的供應(yīng)。

市場穩(wěn)定后,外需修復(fù),內(nèi)需強(qiáng)勁,4月美國制造業(yè)PMI或?qū)⒃俅畏磸棥T诿缆?lián)儲(chǔ)大幅加息抑制內(nèi)需,個(gè)人消費(fèi)支出呈現(xiàn)拐點(diǎn)之后,制造業(yè)才會(huì)真正形成下行趨勢。伴隨著高通脹,美國經(jīng)濟(jì)或?qū)⒃谙掳肽赀M(jìn)入“滯脹”。

1、外需減速,美國3月制造業(yè)PMI回落

1.1、美國3月制造業(yè)PMI再次減速

美國3月制造業(yè)PMI指數(shù)57.1%,較上月降低1.5個(gè)百分點(diǎn),為2020年10月疫情后經(jīng)濟(jì)復(fù)蘇以來的最低值。美國制造業(yè)PMI指數(shù)仍運(yùn)行在榮枯線以上,屬于經(jīng)濟(jì)擴(kuò)張階段,但增速開始回落。從季節(jié)性角度看,歷史數(shù)據(jù)顯示1月至3月是美國制造業(yè)在圣誕假期后的恢復(fù)期,制造業(yè)PMI指數(shù)會(huì)持續(xù)走強(qiáng)。但是今年3月美國制造業(yè)PMI指數(shù)受到俄烏沖突的不利影響提前一個(gè)月回落。不過美國內(nèi)需持續(xù)旺盛,短期內(nèi)還將支撐制造業(yè)再次反彈。隨著俄烏沖突和緩,國際貿(mào)易恢復(fù),外需也將修復(fù),預(yù)計(jì)4月美國制造業(yè)PMI將反彈。制造業(yè)的回落趨勢在美聯(lián)儲(chǔ)二季度大幅加息之后才會(huì)形成。

供需兩端同時(shí)放緩,物價(jià)繼續(xù)大幅增長。在制造業(yè)PMI分項(xiàng)中,新訂單指數(shù)和產(chǎn)出指數(shù)都明顯回落,供給和需求兩端增速同時(shí)放緩。3月是美國的招工潮,就業(yè)指數(shù)56.3%,較上月增長3.4個(gè)百分點(diǎn),符合季節(jié)性規(guī)律。供應(yīng)商交付效率小幅回落,限制了產(chǎn)出的擴(kuò)張。客戶庫存也即產(chǎn)成品庫存受訂單增速放緩影響而有所好轉(zhuǎn),但依舊處在低位,企業(yè)仍有增產(chǎn)擴(kuò)能的意愿。3月制造業(yè)物價(jià)指數(shù)87.1%,較上月增長11.5個(gè)百分點(diǎn),為9個(gè)月以來的最高值。原材料價(jià)格已連續(xù)第22個(gè)月增長,美國制造業(yè)成本提升。由于3月美聯(lián)儲(chǔ)僅加息25bp,對通脹的遏制力度非常微弱,預(yù)計(jì)3月物價(jià)指數(shù)還將繼續(xù)增長。

1.2、美國3月新出口訂單指數(shù)大幅回落

新出口訂單增速放緩是3月制造業(yè)PMI指數(shù)下滑的主要原因。制造業(yè)PMI新訂單指數(shù)從2月的61.7%大幅下降至3月的53.8%,直接拉低3月制造業(yè)PMI指數(shù)1.58個(gè)百分點(diǎn)。從訂單結(jié)構(gòu)看,3月新出口訂單指數(shù)53.2%,較上月下降3.9個(gè)百分點(diǎn)。在《美國PMI或?qū)⑹芏頌鯌?zhàn)爭拖累——美國2月份PMI點(diǎn)評 || 蔣飛、李相龍》中,我們指出,美國2月制造業(yè)PMI指數(shù)增長主要依賴于出口訂單增多。美國外需持續(xù)強(qiáng)勁,出口訂單連續(xù)21個(gè)月保持增長。不過一旦出口訂單指數(shù)回落,就會(huì)導(dǎo)致制造業(yè)PMI指數(shù)回落。3月,美國外需主要受到俄烏沖突影響,由于局勢的不確定性,國際貿(mào)易商處于觀望狀態(tài)。隨著局勢和緩,出口訂單將逐漸恢復(fù)。

1.3、供應(yīng)問題限制產(chǎn)出擴(kuò)張

貿(mào)易制裁疊加中國疫情加劇供應(yīng)鏈問題,限制產(chǎn)能擴(kuò)張。在就業(yè)好轉(zhuǎn)的背景下,美國制造業(yè)PMI產(chǎn)出指數(shù)卻從2月的58.5%下降至3月的54.5%,降幅明顯。即使新訂單增速放緩,但是由于長期訂單積壓,以及客戶庫存指數(shù)在34.1%的低位,也就是產(chǎn)成品庫存仍不足,企業(yè)主觀上還是需要擴(kuò)大產(chǎn)能。但供應(yīng)鏈問題限制了產(chǎn)出的擴(kuò)張。一方面,俄烏沖突影響了全球貨運(yùn)和大宗商品價(jià)格。另一方面,做為美國重要的貿(mào)易伙伴,中國為了防控疫情,部分省市減產(chǎn)甚至停產(chǎn),影響了美國進(jìn)口材料的供應(yīng)。因此,供應(yīng)問題限制了美國產(chǎn)能的擴(kuò)張。

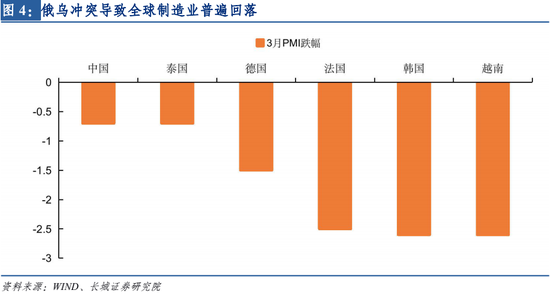

1.4、俄烏沖突拖累全球制造

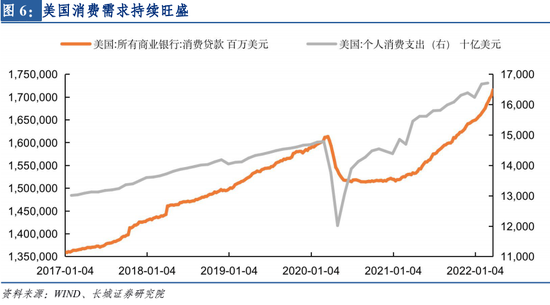

俄烏沖突導(dǎo)致3月全球制造業(yè)PMI普遍回落,但美國內(nèi)需仍強(qiáng)勁,支撐制造業(yè)反彈。除了美國之外,中國、韓國、東南亞的越南、泰國和歐洲的德法制造業(yè)PMI指數(shù)均在3月回落。其中,中國疊加疫情影響,制造業(yè)PMI指數(shù)跌破榮枯線。俄烏沖突對全球制造業(yè)形成了覆蓋面較廣的短期沖擊,大宗商品價(jià)格的劇烈波動(dòng)使得企業(yè)避險(xiǎn)情緒提升,造成國際訂單減少。因此,美國制造業(yè)的3月回落主要是受到國際因素的影響。美國自身的消費(fèi)仍然旺盛,消費(fèi)信貸和個(gè)人消費(fèi)支出都呈上漲趨勢。強(qiáng)勁的消費(fèi)需求會(huì)支撐美國制造業(yè)4月反彈。

2、下半年美國經(jīng)濟(jì)進(jìn)入“滯脹”

2.1、ISM和Markit趨勢差異

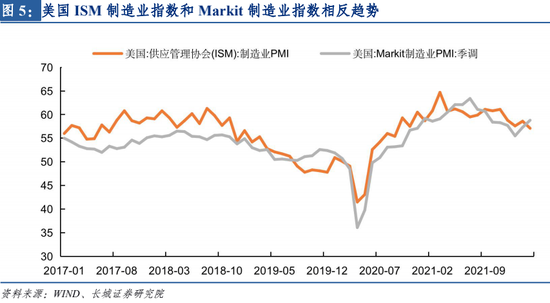

3月,美國ISM制造業(yè)PMI指數(shù)和Markit制造業(yè)指數(shù)呈現(xiàn)出相反的趨勢。ISM制造業(yè)PMI指數(shù)57.1%,回落1.5個(gè)百分點(diǎn),而Markit制造業(yè)PMI指數(shù)58.8%,增長1.5個(gè)百分點(diǎn)。ISM為等權(quán)重PMI指數(shù),而Markit制造業(yè)PMI指數(shù)給予新訂單和產(chǎn)出更高的權(quán)重,但即使以相同權(quán)重計(jì)算,ISM和Markit制造業(yè)PMI指數(shù)也仍表現(xiàn)出相反趨勢。造成差異的主要原因有兩點(diǎn)。第一,調(diào)查采訪的對象企業(yè)不同。ISM制造業(yè)PMI由美國供應(yīng)管理協(xié)會(huì)發(fā)布,調(diào)查企業(yè)主要是協(xié)會(huì)成員,一般而言是大型跨國貿(mào)易企業(yè)。而Markit調(diào)查的企業(yè)范圍更廣。第二,ISM調(diào)查問卷是詢問企業(yè)在全球工廠的運(yùn)營情況,而Markit調(diào)查僅針對美國工廠。因此ISM制造業(yè)指數(shù)受國際影響更多。而Markit制造業(yè)指數(shù)更反應(yīng)美國本土中小制造業(yè)的經(jīng)營。

2.2、美國制造業(yè)4月或?qū)⒎磸?/p>

市場穩(wěn)定后,外需修復(fù),內(nèi)需強(qiáng)勁,4月美國制造業(yè)PMI或?qū)⒎磸棥?/font>美國3月制造業(yè)PMI指數(shù)回落的大部分原因是俄烏沖突造成的短期沖擊。隨著俄烏局勢和緩,沖擊的影響將逐漸減弱。國際貿(mào)易將在4月開始恢復(fù)正常,出口訂單將增加,供應(yīng)問題也會(huì)緩解。我們在二季報(bào)中認(rèn)為,美國的消費(fèi)需求依然旺盛,因此美國制造業(yè)PMI還將反彈。美聯(lián)儲(chǔ)3月加息幅度較小,對抑制需求的作用有限,我們認(rèn)為在5、6月美國大幅加息之后,制造業(yè)PMI指數(shù)才會(huì)真正形成回落趨勢。

2.3、下半年美國經(jīng)濟(jì)或?qū)ⅰ皽洝?/p>

美聯(lián)儲(chǔ)二季度加息提速,下半年經(jīng)濟(jì)進(jìn)入“滯脹”。在2月美國制造業(yè)PMI點(diǎn)評中,我們認(rèn)為,美國經(jīng)濟(jì)增長勢能逐漸減弱,風(fēng)險(xiǎn)因素增多,有隨時(shí)惡化的可能。3月,美國制造業(yè)PMI指數(shù)回落1.5個(gè)百分點(diǎn),跌幅超過市場預(yù)期。我們預(yù)計(jì),美聯(lián)儲(chǔ)將在5月和6月分別至少加息50bp,三季度還將繼續(xù)加息150bp。根據(jù)美國亞特蘭大聯(lián)儲(chǔ)的經(jīng)濟(jì)預(yù)測模型,美國2022年一季度實(shí)際GDP環(huán)比增長1.5%,遠(yuǎn)低于2021年四季度環(huán)比增速6.9%。下半年,隨著美聯(lián)儲(chǔ)加息提速,美國經(jīng)濟(jì)增速會(huì)再次放緩,或?qū)⑦M(jìn)入經(jīng)濟(jì)停滯而通脹上行的“滯脹”階段。

風(fēng)險(xiǎn)提示

俄烏局勢惡化、國際大宗商品價(jià)格波動(dòng)、美聯(lián)儲(chǔ)超預(yù)期加息、信用事件集中爆發(fā)。

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產(chǎn)配置)

責(zé)任編輯:李琳琳

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼