文:南華期貨研究所 夏瑩瑩

摘 要

錫價在2022年第一季度格整體依舊保持著震蕩重心上移的趨勢,主要是由于在全球“雙碳”目標與全球缺芯擴產意愿強烈的背景下,市場對錫的前景一致看好,一季度滬錫加權價上漲52156元/噸,累計漲幅達17.82%。2月春節節后企業假期延續造成了冶煉廠開工率走低,疊加江蘇、廣東疫情爆發多家下游廠商關停限產,造成了供需雙弱格局。三月受倫鎳逼空事件影響,滬錫經歷了較大波動于最后一周重回基本面合理區間窄幅震蕩。

錫本就是個易漲難跌的品種,自20年3月以來,滬錫價格重心一直在不斷上探。錫的各類終端需求量并未發現有減少的跡象,而今年的預計新增量寥寥無幾,近期頻頻出現地方政府發布關于加快光伏建設或計劃的文件,預計在二季度會有一個爆發需求。從供給和需求來看,錫的供給彈性十分低,但是需求卻又相對旺盛,這就導致了整個錫的供給緊平衡這個格局,在短期內是難以得到一個有效的改善,并且錫的成本對大部分終端而言占比較小,這些都對錫價維持高位運行有了一個較強的支撐。第一季度主要因為疫情與春節造成了供需雙弱局面,在第二季度中需求有望攀升持續維持供弱需強局面。

2022年第二季度滬錫運行區間335000萬-365000萬。策略:逢低做多。

風險點:國內疫情反復,需求不及預期;俄烏沖突造成稀有氣體短缺而影響到芯片開工率。

第1章 2022年一季度錫市場回顧

1.1 勢頭不變,重心上移

錫價在2022年第一季度格整體依舊保持著震蕩重心上移的趨勢,主要是由于在全球“雙碳”目標與全球缺芯擴產意愿強烈的背景下,市場對錫的前景一致看好,一季度滬錫加權價上漲52156元/噸,累計漲幅達17.82%。2月春節節后企業假期延續造成了冶煉廠開工率走低,疊加江蘇、廣東疫情爆發多家下游廠商關停限產,造成了供需雙弱格局。三月受倫鎳逼空事件影響,滬錫經歷了較大波動于最后一周重回基本面合理區間窄幅震蕩。

圖表 1.1.1錫價重心上移

資料來源:上期所 南華研究

第2章 錫供應基本面分析

2.1 1-2月錫礦進口量同比大增

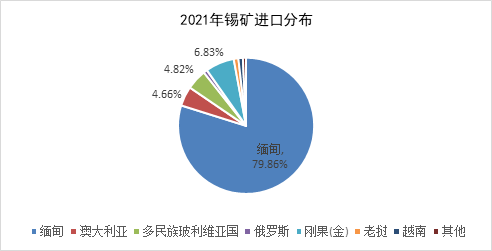

據海關數據,2022年1月份錫礦砂及精礦進口量39989噸,同比增加284.22%;2月份錫礦砂及精礦進口量19755噸,同比增加95.07%。國內1~2月累計進口59744噸,累計同比增長190.94%。其中1月錫礦砂及精礦進口量大增主要來源于緬甸,主要是由于12月緬甸疫情反復導致進出口口岸封閉影響有關。緬甸為我國錫礦主要進口國,21年我國從緬甸進口錫礦砂及精礦實物噸占比80%。我國的錫精礦自給率約為31%,云錫達到了約40%。

近年來,全球錫礦大多面臨著老礦山品味下降與新礦山開發不足的情況,但21年持續上漲的錫價持續刺激了礦山加速生產。隨著接種疫苗率提高,預計22年受疫情的影響會減少,錫礦有望進一步增加。

圖表 2.1.1 錫礦進口同比大增

資料來源:海關總署 南華研究

圖表 2.1.2 2021年錫礦進口國實物噸占比

資料來源:SMM 海關總署 南華研究

2.2 一季度精煉錫產量下滑

據海關數據,2022年1-2月份精煉錫進口總量773噸,累計進口同比下降61.09%。出口總量為1247噸,累計同比變動不大,微增2.91%。截止2月國內精煉錫尚處于凈出口狀態,主要是由于春節期間下游需求量不大。我國精煉錫方面進出口近年來可以算是自給自足,日常進出口維持平衡小幅波動,除了在20,21年,因為新冠疫情擾動后的國內外復蘇順序極大地暫時性改變了進出口平衡。在現階段進口盈利窗口持續打開情況下,預計3月呈現凈進口趨勢。

2022年第一季度累計生產精煉錫39754噸,累計同比減幅5.65%,主要是由于今年春節部分冶煉廠休假時間較長導致,假期后冶煉廠開工率維持在正常浮動當中,今年新增的產量主要來自內蒙地區,預計會有6000金屬噸增量。據國際錫業協會,全球2021年精錫產量估計達到378,400噸,比去年的339,400噸增長11%,并預計2022年產量將繼續增長,全球產量大約增長4%。

印尼作為全球第一大精煉錫出口國,因為政府推遲錫出口許可的發放,在一月份精錫出口量創下近6年新低,僅1200噸,環比減幅85%,同比減幅71%。據中國有色金屬報,近年來印尼資源品位整體下降,面臨陸地資源貧化,海底采礦難度增加的問題,抑制錫礦產量。目前,海底錫礦是印尼錫礦產出主要部分,海底采礦的難度較大、成本高,錫礦產量也會受到季節性影響。印尼第一精錫生產商21年前三季度產量也并不理想,預計本次的錫出口發放只是整改錫行業的一環,未來印尼的錫礦資源會更多地從私人小冶煉廠流入天馬集團。

圖表 2.2.1 精煉錫1-2月呈凈出口

資料來源:海關總署 南華研究

圖表 2.2.2一季度精煉錫產量小幅下滑

資料來源:SMM 南華研究

圖表 2.2.3 印尼精煉錫出口量

資料來源:SMM 南華研究

圖表 2.2.4 天馬集團季度產量

資料來源:SMM 南華研究

第3章 錫需求基本面分析

據國際錫業協會初步估計2021年全球精錫消耗量為388,000噸,錫的下游較為集中,主要為錫焊料、錫化工、鍍錫板、鉛酸電池、錫銅合金等。在第一季度中,主要受到疫情的影響,錫核心下游需求地區長三角、珠三角受到一定程度的管制,同時錫的高位抑制了部分企業補庫欲,整體一季度錫需求量不及預期。

3.1 錫下游發展勢頭強勁

錫的大部分終端可以算是集中到了爆發口,新能源汽車、光伏、半導體、PVC環保制造都有著強勁的勢頭,預計今年耗錫量增速會達到一個新的高度。

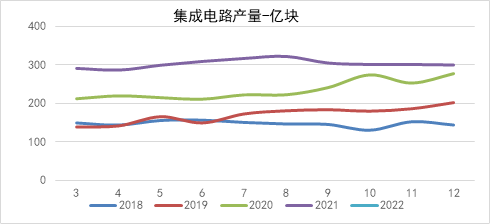

1-2月,集成電路產量573億塊,同比下降1.2%,增速降至2019年6月以來的最低值;電子計算機整機產量為6185萬臺,其中微型電子計算機5856萬臺,產品較去年同期均下降了3.9%,主要是受到去年的高基數影響與2月江蘇疫情爆發管控嚴密的原因,

國內新能源汽車在 2022 年繼續爆發式增長,產銷情況均小幅高于預期。根據中汽協的數據,2022 年 1 月和 2 月新能源汽車產量分別高達 43.2 萬和 35.1 萬輛,同比分別增加 140%和 210%。

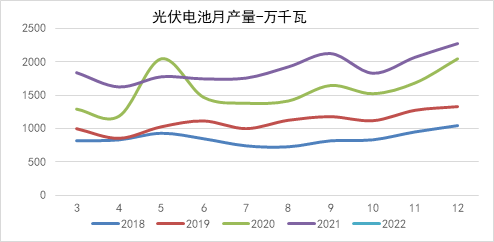

1-2月,我國光伏電池累計產量3870.7萬千瓦,同比增幅39.5%。在雙碳與能耗雙控政策下,光伏產業已正式成為構建新型電力系統的主體,轉變為我國不可或缺的替代能源。俄烏沖突加速了歐盟對光伏戰略的進程。3月15日,歐盟理事會通過了“碳邊境調節機制(CBAM)”。歐洲大概率會加速光伏布局與應用,今年歐盟光伏新增裝機量有著極大的可能會超出預期。

圖表 3.1.1 集成電路產量近年快速增長

資料來源:SMM 南華研究

圖表 3.1.2 鍍錫板產量22年預計大抵持平

資料來源:SMM 南華研究

圖表 3.1.3 光伏近年穩步發展,有望爆發

資料來源:Wind 中國光伏行業協會 南華研究

3.2 海內外錫庫存長期處于低位

今年春節較早,下游本應節前補庫,但1月滬錫漲勢迅猛,極大地抑制了企業補庫情緒,故自1月初就已提前出現季節性累庫現象。直至3月中下旬江蘇、廣東企業因疫情停廠限產解封后有所好轉,需求急速復蘇。上期所與LME錫庫存雖于年前有所增加,但一直長期處于近年來低位。

圖表 3.2.1 交易所庫存處于低位

資料來源:Wind 上期所 南華研究

第4章 錫供需平衡表

根據世界金屬統計局(WBMS)公布的數據顯示,2021年1-12月全球錫市供應過剩0.21萬噸。中國需求利用上海期貨交易所的報告庫存以表觀基準計算。需求以表觀數據衡量,全國性的封鎖措施可能影響貿易統計數據。

2021年1-12月全球報告精煉錫產量較去年同期增加0.3萬噸。中國報告產量在夏季期間下滑,但近幾個月有所反彈,1-12月產量為20.05萬噸。日本表觀需求為2.84萬噸,較2020年同期增加40%;中國表觀需求同比減少11.6%。2021年1-12月全球錫需求量為37.8萬噸,較去年同期減少1.7%。美國表觀需求同比增加18.4%,至3.46萬噸。12月全球精煉錫產量為2.91萬噸,消費量為3.05萬噸。

第5章 2022年第二季度錫展望

錫本就是個易漲難跌的品種,自20年3月以來,滬錫價格重心一直在不斷上探。錫的各類終端需求量并未發現有減少的跡象,而今年的預計新增量寥寥無幾,近期頻頻出現地方政府發布關于加快光伏建設或計劃的文件,預計在二季度會有一個爆發需求。從供給和需求來看,錫的供給彈性十分低,但是需求卻又相對旺盛,這就導致了整個錫的供給緊平衡這個格局,在短期內是難以得到一個有效的改善,并且錫的成本對大部分終端而言占比較小,這些都對錫價維持高位運行有了一個較強的支撐。第一季度主要因為疫情與春節造成了供需雙弱局面,在第二季度中需求有望攀升持續維持供弱需強局面。

2022年第二季度滬錫運行區間335000萬-365000萬。策略:逢低做多。

風險點:國內疫情反復,需求不及預期;俄烏沖突造成稀有氣體短缺而影響到芯片開工率。

責任編輯:李鐵民

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)