文:南華期貨研究所 邊舒揚(yáng)

摘 要

2022年一季度白糖呈現(xiàn)震蕩走勢,上下區(qū)間僅僅只有250點(diǎn)左右的空間。全球食糖供需結(jié)構(gòu)在一季度并沒有發(fā)生較大改變,由于處于北半球的供應(yīng)期中,印度和泰國增產(chǎn)的壓力持續(xù)對糖價(jià)施壓,盡管原油一度大幅上漲至138美元上方,但巴西中南部處于淡季,且巴西政府對于上調(diào)汽油和柴油價(jià)格較為謹(jǐn)慎,因此并未對糖價(jià)造成較大的推升動(dòng)力,而國內(nèi)受到疫情再度爆發(fā)影響,消費(fèi)下滑導(dǎo)致糖價(jià)僅上漲至5900附近就再也無法更進(jìn)一步。

展望二季度,亞洲地區(qū)進(jìn)入收榨階段,產(chǎn)量預(yù)估數(shù)據(jù)變化不會(huì)太大,對于市場價(jià)格影響也比較一致,受限點(diǎn)在于印度出口限制,而巴西中南部進(jìn)入22/23年度壓榨期,市場焦點(diǎn)重新轉(zhuǎn)移到巴西糖醇比上。我們預(yù)計(jì)受原油不斷抬升影響,食糖價(jià)格重心也會(huì)因此有所抬升,但糖醇比的調(diào)整主要還是基于巴西當(dāng)?shù)仄蛢r(jià)格與乙醇價(jià)格的對比來進(jìn)行,因此預(yù)計(jì)糖醇比在前期比偏低,但后期如果油價(jià)進(jìn)一步回落或造成糖價(jià)滯后式的回調(diào)。

操作上建議,09合約5700-6100區(qū)間操作,或者賣出該區(qū)間的期權(quán)。

風(fēng)險(xiǎn)點(diǎn):原油價(jià)格大幅回落 巴西糖醇比下調(diào)不及預(yù)期。

第1章 行情回顧及策略建議

盡管大宗商品市場走勢波瀾壯闊,但2022年一季度白糖卻呈現(xiàn)震蕩走勢,上下區(qū)間僅僅只有250點(diǎn)左右的空間。全球食糖供需結(jié)構(gòu)在一季度并沒有發(fā)生較大改變,由于處于北半球的供應(yīng)期中,印度和泰國增產(chǎn)的壓力持續(xù)對糖價(jià)施壓,盡管原油一度大幅上漲至138美元上方,但巴西中南部處于淡季,且巴西政府對于上調(diào)汽油和柴油價(jià)格較為謹(jǐn)慎,因此并未對糖價(jià)造成較大的推升動(dòng)力,而國內(nèi)受到疫情再度爆發(fā)影響,消費(fèi)下滑導(dǎo)致糖價(jià)僅上漲至5900附近就再也無法更進(jìn)一步。

展望2022年二季度,市場關(guān)注的重點(diǎn)將逐步從亞洲轉(zhuǎn)向巴西,4月巴西進(jìn)入壓榨期,糖醇比的價(jià)格變化則就尤為關(guān)鍵,考慮到巴西汽油調(diào)價(jià)相對原油存在滯后性,因此巴西糖醇比的調(diào)整預(yù)期為前低后高,因此糖價(jià)或難有趨勢線上漲行情,建議仍為區(qū)間操作為宜。

策略建議:操作上建議,09合約5700-6100區(qū)間操作,或者賣出該區(qū)間的期權(quán)。

圖1:鄭糖價(jià)格走勢圖(元/噸)

資料來源:鄭商所 南華研究

第2章 國內(nèi)白糖市場現(xiàn)狀分析

與年度報(bào)告相比,我們根據(jù)當(dāng)下情況調(diào)整了供需平衡表,由于廣西受天氣影響,含糖有所下降,同時(shí)云南境外甘蔗運(yùn)輸存在較大問題,因此全國產(chǎn)量我們下調(diào)至980萬噸。消費(fèi)端受疫情影響,春節(jié)后受到一定影響,但是我們預(yù)判全年消費(fèi)影響預(yù)期不會(huì)下降太多,因此給出了900萬噸的預(yù)判。進(jìn)口端維持與年報(bào)數(shù)據(jù)一致,即480萬噸,后續(xù)會(huì)根據(jù)進(jìn)口政策和利潤進(jìn)行調(diào)配。

圖2:中國食糖供需平衡表(單位:萬噸)

資料來源:南華研究

2.1. 產(chǎn)量不及預(yù)期 庫存壓力減輕

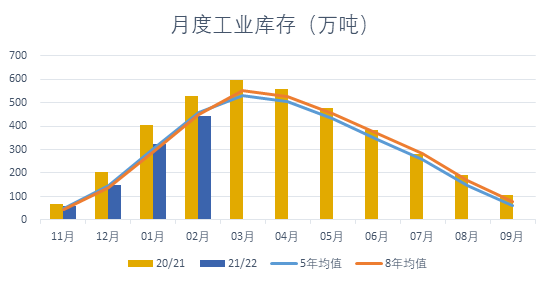

2.1.1. 工業(yè)庫存低于去年 但倉單顯著增加

截至2022年2月底,全國已累計(jì)產(chǎn)糖717.66萬噸,同比減少150.01萬噸,其中甘蔗糖632.31萬噸,同比減少82.1萬噸,產(chǎn)甜菜糖85.35萬噸,同比減少67.91萬噸。全國累計(jì)銷售食糖273萬噸,同比減少65.5萬噸,累計(jì)銷糖率38.04%,而上榨季為39.01%,其中銷售甘蔗糖222.92萬噸,同比減少33.19萬噸,銷糖率35.25%,去年同期為35.85%,銷售甜菜糖50.08萬噸,同比減少32.31萬噸,銷糖率58.68%,去年同期為53.76%。截至2月底的工業(yè)庫存為444.66噸,同比下降15.97%。

圖2.1.1.1:國內(nèi)工業(yè)庫存(萬噸)

資料來源:中國糖業(yè)協(xié)會(huì) 南華研究

從庫存壓力的角度看,似乎當(dāng)前國內(nèi)庫存壓力明顯小于去年。但倉單方面的壓力不容小覷。截止到3月18日,鄭商所倉單加有效預(yù)報(bào)有41864張,自3月11日開始倉單增長較快。從各大倉庫的的情況看,主要增加的有效預(yù)報(bào)來源于廣西的幾家倉庫,倉單壓力顯著上升。

圖2.1.1.2:倉單+有效預(yù)報(bào)(張)

資料來源:中國糖業(yè)協(xié)會(huì) 南華研究

2.1.2. 產(chǎn)量低于市場預(yù)期

根據(jù)中糖協(xié)11月會(huì)議上的預(yù)估顯示,我國2021年糖料種植面積為1889萬畝,同比下降9.27%,其中甘蔗種植面積1673萬畝,同比下降62萬畝。細(xì)分看,廣西1100萬畝,下降20萬畝,云南427萬畝,下降13萬畝,廣東118萬畝,下降26萬畝;甜菜種植面積216萬畝,同比下降60.65%。細(xì)分看,內(nèi)蒙130萬畝,下降100萬畝,新疆78萬畝,下降24萬畝。可以看到今年的種植面積普遍下降,其中內(nèi)蒙地區(qū)下降最為嚴(yán)重,主要是來自于種植效益下降帶來的玉米的替代效應(yīng)。

產(chǎn)量上看,截止2月底的產(chǎn)量是717.66萬噸,其中85.35萬噸的甜菜糖已經(jīng)確定,因此后續(xù)就是看甘蔗糖最終有多少的量。由于當(dāng)前已經(jīng)進(jìn)入壓榨后期,產(chǎn)量數(shù)據(jù)也將會(huì)越來越清晰,廣西預(yù)計(jì)會(huì)在4月中旬全部收榨,我們保守預(yù)估全國產(chǎn)量或不足970萬噸,其中廣西605萬噸左右,云南205萬噸左右。從3月的產(chǎn)銷預(yù)估看,受疫情和持續(xù)降雨影響,全國整體產(chǎn)銷都有一定程度的下降,這或許會(huì)影響前幾個(gè)月保持較好的預(yù)期,最終影響到全年整體的情況。

表2.1.2.1:21/22年度面積及產(chǎn)量預(yù)估(萬畝、萬噸)

資料來源:中國糖業(yè)協(xié)會(huì) 南華研究

2.2. 關(guān)注進(jìn)口節(jié)奏

2.2.1. 關(guān)注進(jìn)口利潤

截至2月底,21/22年度(2021年10月-2022年9月)全國進(jìn)口糖266萬噸,同比上榨季減少89萬噸,2022年1-2月我國進(jìn)口糖82萬噸,同比減少23萬噸。相比20/21年度新榨季的進(jìn)口量相對有所下降,不過刨除20/21榨季看,當(dāng)前的進(jìn)口量依舊處于歷史高量,且12月以來,單月的進(jìn)口量均恒定在40萬噸以上,因此進(jìn)口糖對市場仍然存在較大的壓力。因此整個(gè)榨季我們給出了480萬噸的進(jìn)口預(yù)估。后續(xù)需要關(guān)注配額外許可證發(fā)放情況,以及進(jìn)口利潤的變化,這會(huì)影響進(jìn)口糖的節(jié)奏問題。

圖2.2.1.1:食糖月度進(jìn)口量(噸)

資料來源:海關(guān)總署 南華研究

圖2.2.1.2:配額外糖進(jìn)口利潤(元/噸)

資料來源:沐甜科技 南華研究

2.2.2. 糖漿保持一定體量

在走私糖持續(xù)遭遇打擊下,不少投機(jī)分子開始尋找新的替代品來牟取暴利,進(jìn)口糖漿很快就進(jìn)入他們的視野。從2019年底開始,我國進(jìn)口糖漿的數(shù)量急劇增長。2020年我國累計(jì)進(jìn)口糖漿107.93萬噸,同比增加91.22萬噸。以0.54折算,2020年糖漿替代食糖量為49.26萬噸。由于進(jìn)口糖漿沒有關(guān)稅,因此可以看到原本幾乎沒有進(jìn)口量的糖漿,出現(xiàn)了爆發(fā)式的增長。

2021年海關(guān)在進(jìn)口糖漿上進(jìn)行了更詳細(xì)的標(biāo)注,甘蔗或甜菜糖水溶液被單獨(dú)列出,如此一來我們可以更精準(zhǔn)的看到進(jìn)口替代糖漿的數(shù)量。2021年該細(xì)分項(xiàng)合計(jì)進(jìn)口64.6萬噸,同比減少43.31萬噸,折算食糖量為34.89萬噸。

2022年1-2月糖漿進(jìn)口量為12.53萬噸,同比增加5.21萬噸,折合白糖6.77萬噸,創(chuàng)歷史新高。21/22榨季截至2月底我國累計(jì)進(jìn)口糖漿35.55萬噸,同比減少9.12萬噸,折合白糖19.2萬噸。后續(xù)糖漿進(jìn)口數(shù)量仍會(huì)有所管控,但也不至于銷聲匿跡。

圖2.2.2.1: 我國進(jìn)口糖漿數(shù)量(萬噸)

資料來源:海關(guān)總署 南華研究

2.2.3. 終端消費(fèi)創(chuàng)同期新高

據(jù)國家統(tǒng)計(jì)部門數(shù)據(jù),2021年國內(nèi)7類主要含糖食品累計(jì)產(chǎn)量同比均呈現(xiàn)上漲趨勢。其中累計(jì)上漲幅度最多的是碳酸飲料,達(dá)到18.22%,數(shù)據(jù)顯示8月碳酸飲料累計(jì)產(chǎn)量為2337.62萬噸,其他品種累計(jì)產(chǎn)量分別為糖果類304.32萬噸,上漲10.13%;速凍米面食品類371.83萬噸,上漲8.33%;乳制品類3031.66萬噸,上漲8.33%;罐頭類831.71萬噸,上漲0.09%;冷凍飲品類221.36萬噸,上漲5.91%;果蔬汁飲料類1693.5萬噸,上漲11.16%。

值得注意的是由于受疫情影響,2020年12月份僅速凍米面食品、乳制品、碳酸飲料呈正增長,其余均為負(fù)增長,且幅度較大。由于去年同期累計(jì)產(chǎn)量太低,且多數(shù)為負(fù)增長,所以導(dǎo)致今年10月份7類含糖食品累計(jì)產(chǎn)量均為正增長,且增長幅度十分明顯。但受疫情影響,預(yù)計(jì)后兩個(gè)月的消費(fèi)情況可能欠佳。

圖2.2.3.1: 碳酸飲料產(chǎn)量(萬噸)

資料來源:國家統(tǒng)計(jì)局 南華研究

圖2.2.3.2: 果蔬飲料產(chǎn)量(萬噸)

資料來源:國家統(tǒng)計(jì)局 南華研究

2.3. 可套利機(jī)會(huì)不佳

目前白糖是近弱遠(yuǎn)強(qiáng)的一個(gè)結(jié)構(gòu),也就是說市場對當(dāng)下偏悲觀,對未來看好一些。5-9價(jià)差走勢為榨季內(nèi)的走勢,從一季度的情況看,表現(xiàn)并不清晰,整體出現(xiàn)的波動(dòng)大概是50點(diǎn),目前05合約升水現(xiàn)貨,不過升水不是很多,同樣09升水05的幅度也沒有很大,因此當(dāng)前價(jià)差處于相對合理的范圍內(nèi),由于5月和9月當(dāng)前暫時(shí)好看不到后續(xù)存在較大的矛盾,因此價(jià)差操作難度也比較大。至于9-1價(jià)差可操作時(shí)間還早,我們也暫時(shí)不考慮操作,建議套利上觀望為宜。

圖2.3.1: 白糖跨期價(jià)差走勢

資料來源:海關(guān)總署 南華研究

第3章 國際食糖市場分析

2022年一季度,國際糖價(jià)先跌后漲,比國內(nèi)走勢要波動(dòng)大很多。印度和泰國的增產(chǎn)在前兩個(gè)月壓制了糖價(jià),3月份原油大漲,導(dǎo)致糖價(jià)出現(xiàn)短暫了一周推升,巴西汽油和柴油價(jià)格也不得不在3月提高,使得市場對于巴西新榨季前期糖醇比下降抱有一定的期望,未來市場關(guān)注點(diǎn)也在于此。

國際糖業(yè)組織(ISO)在3月的預(yù)估表示, 21/22榨季全球食糖短缺193萬噸,低于11月估計(jì)的255萬噸,同時(shí)低于8月份預(yù)估的358萬噸缺口。ISO預(yù)計(jì)22/23年度全球糖產(chǎn)量將增加至1.7051億噸,高于此前預(yù)估的1.7047億噸,而消費(fèi)量下調(diào)至1.7244億噸,低于去年11月顧的1.7303億噸。

圖3.1:內(nèi)外糖價(jià)對照(元/噸,美分/磅)

資料來源:wind 南華研究

3.1. 印度產(chǎn)量再創(chuàng)新高 但出口或受限

印度糖廠協(xié)會(huì)(ISMA)表示,印度21/22年度(10月份開始)該國糖產(chǎn)量為3330萬噸,較此前預(yù)計(jì)的3050萬噸大幅上調(diào)了250萬噸。由于印度甘蔗的種植面積約為543.7萬公頃,較2020/21榨季增加3%,具體來看,馬邦的面積擴(kuò)大約9.46%,北方邦微升0.04%,卡邦增加2%,因此印度產(chǎn)量的調(diào)增并不令市場意外。具體看,截至3月15日,印度516價(jià)糖廠中的81家收榨,產(chǎn)糖2832.6萬噸,同比增加238.9萬噸,而去年同期503家中的172家已收榨。

需要關(guān)注的是印度的乙醇計(jì)劃。印度最近幾年開始重點(diǎn)推出乙醇計(jì)劃,20/21年度約有210萬噸糖分配給乙醇生產(chǎn),而21/22年固定有340萬噸糖繼續(xù)分配給乙醇生產(chǎn)。在21/22年度,由于10%摻混目標(biāo)預(yù)計(jì)能夠?qū)崿F(xiàn),乙醇需求約為45億公升,較去年預(yù)計(jì)供應(yīng)高出11.7億公升。如果為了實(shí)現(xiàn)目標(biāo),生產(chǎn)乙醇的糖供應(yīng)量將在210萬噸基礎(chǔ)上再多130萬噸,即340萬噸糖被分配給乙醇生產(chǎn)。該國食品部官員稱,新冠肺炎疫情、氣候變化和部分消費(fèi)國的不穩(wěn)定性將成為該國糖產(chǎn)商的主要挑戰(zhàn)。

21/22榨季印度甘蔗保底價(jià)格從2850盧比/噸上調(diào)到2900盧比/噸。21/22年度印度期初庫存預(yù)計(jì)為820萬噸,在國內(nèi)消費(fèi)2720萬噸,出口量750萬噸,期末庫存為680萬噸,預(yù)計(jì)比18/19榨季的1450萬噸低770萬噸。

圖3.1.1:印度食糖生產(chǎn)狀況(萬噸)

資料來源:ISMA 南華研究

出口方面,21/22年度印度出口預(yù)計(jì)將攀升至750萬噸糖,高于前一榨季的710萬噸,本榨季印度已經(jīng)簽訂了630萬噸糖出口合同,出口合同每周都在快速推進(jìn),且是在沒有出口補(bǔ)貼的情況下完成的。3月下旬,有印度政府官員透露稱印度可能會(huì)限制年度出口上限為800萬噸,而這一政策公布時(shí)間可能在4月初,盡管這與此前預(yù)估的量相比仍多50萬噸,但確實(shí)設(shè)置了上限。

3.2. 泰國產(chǎn)量超1000萬噸

泰國已經(jīng)進(jìn)入壓榨尾聲,截至3月10日,累計(jì)甘蔗入榨量為8210.13萬噸,含糖分為12.67%,產(chǎn)糖率為10.896%;累計(jì)產(chǎn)糖量為894.57萬噸,其中白糖產(chǎn)量為171.73萬噸,原糖產(chǎn)量為688.37萬噸,精制糖產(chǎn)量為34.47萬噸。

嘉利高預(yù)計(jì)目前看泰國的壓榨會(huì)持續(xù)到4月上旬,預(yù)計(jì)甘蔗壓榨總量將為9370萬噸,因此我們粗略計(jì)算泰國糖產(chǎn)量最終可能為1020萬噸左右。由于泰國糖廠向蔗農(nóng)以1000泰銖/公頃的價(jià)格收購22/23榨季的甘蔗,這已經(jīng)高過木薯的價(jià)格,因此可以預(yù)見22/23年度泰國產(chǎn)量將會(huì)繼續(xù)增加。

出口方面,泰國2021年出口糖401.13萬噸,同比減少33.78%。21/22榨季21年10月-12月泰國累計(jì)出口糖116.42萬噸,同比增加39.84%。

2022年1-2月泰國累計(jì)出口食糖142.02萬噸,較去年同期的52.54萬噸大增170.32%。

圖3.2.1:泰國生產(chǎn)情況(噸)

資料來源:泰國糖協(xié) 南華研究

圖3.2.2:泰國出口情況(噸)

資料來源:泰國海關(guān) 南華研究

3.3. 關(guān)注巴西糖醇比

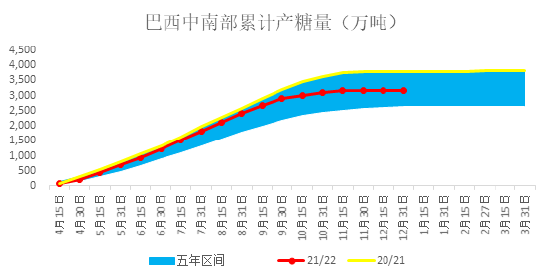

UNICA數(shù)據(jù)顯示,21/22榨季巴西中南部累計(jì)壓榨甘蔗5.293億噸,同比下降13.08%,累計(jì)產(chǎn)糖3202.9萬噸,同比下降16.16%,累計(jì)產(chǎn)乙醇273.4億升,同比下降8.88%,甘蔗制糖比例為45.08%,低于上榨季同期的46.21%。21/22榨季巴西在12月提前結(jié)束了當(dāng)前榨季,也彰顯出當(dāng)榨季的產(chǎn)量偏低的現(xiàn)實(shí),1-3月期間巴西僅有少量的壓榨廠生產(chǎn)乙醇,而沒有糖生產(chǎn)。

圖3.3.1:巴西中南部甘蔗產(chǎn)量(萬噸)

資料來源:UNICA 南華研究

巴西3月11日開始上調(diào)汽油和柴油價(jià)格,分別提高18%及25%,這是自1月13日(分別上調(diào)4.85%和8.08%)以來首次上調(diào)。去年8月開始,巴西政府調(diào)整了汽油出廠價(jià)政策后,巴西國內(nèi)汽油價(jià)格上調(diào)幅度和國際油價(jià)一定程度上脫離,這使得糖價(jià)在一定程度上和原油的相關(guān)性偏滯后。

關(guān)于即將到來的22/23榨季,市場尤為關(guān)心糖醇比的變化對于市場的影響,由于已經(jīng)上調(diào)了汽油和柴油價(jià)格,這使得巴西壓榨廠生產(chǎn)乙醇變得積極,2月下半月開始巴西中南部地區(qū)幾家壓榨廠恢復(fù)甘蔗壓榨業(yè)務(wù),這也是去年底以來首次甘蔗壓榨活動(dòng),不過當(dāng)前乙醇庫存仍然同比增加15%。巴西機(jī)構(gòu)Datagro預(yù)估22/23榨季巴西中南部糖產(chǎn)量為3300萬噸,略高于21/22榨季,乙醇產(chǎn)量預(yù)計(jì)為298億公升,高于21/22榨季的277億公升,糖醇比為44.7%,低于上榨季的44.9%,值得一提的是由于氣候原因中南部有三分之一的甘蔗比去年情況糟糕。

圖3.3.2:巴西中南部糖產(chǎn)量(萬噸)

資料來源:UNICA 南華研究

圖3.3.3:巴西中南部糖醇比

資料來源:UNICA 南華研究

第4章 行情展望

2022年一季度糖市場表現(xiàn)平平,整體波動(dòng)僅為250點(diǎn)左右,地緣政治及原油價(jià)格的大幅上漲并沒有使得糖價(jià)有較大幅度的上漲,印度泰國的增產(chǎn)對糖價(jià)形成明顯壓制。

展望二季度,亞洲地區(qū)進(jìn)入收榨階段,產(chǎn)量預(yù)估數(shù)據(jù)變化不會(huì)太大,對于市場價(jià)格影響也比較一致,受限點(diǎn)在于印度出口限制,而巴西中南部進(jìn)入22/23年度壓榨期,市場焦點(diǎn)重新轉(zhuǎn)移到巴西糖醇比上。我們預(yù)計(jì)受原油不斷抬升影響,食糖價(jià)格重心也會(huì)因此有所抬升,但糖醇比的調(diào)整主要還是基于巴西當(dāng)?shù)仄蛢r(jià)格與乙醇價(jià)格的對比來進(jìn)行,因此預(yù)計(jì)糖醇比在前期比偏低,但后期如果油價(jià)進(jìn)一步回落或造成糖價(jià)滯后式的回調(diào)。操作上建議,09合約5700-6100區(qū)間操作,或者賣出該區(qū)間的期權(quán)。

責(zé)任編輯:李鐵民

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問股

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)