|

油市研究:商品暴跌是對(duì)上漲的有效調(diào)整(4)http://www.sina.com.cn 2008年03月26日 09:29 中大期貨

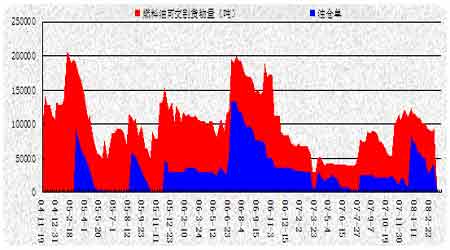

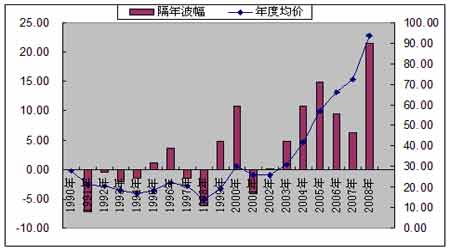

近期市場(chǎng)特點(diǎn): 上周期貨主力合約對(duì)現(xiàn)貨的貼水大幅擴(kuò)大,醞釀補(bǔ)漲機(jī)會(huì)。周五滬燃料油期貨主力合約相對(duì)黃埔現(xiàn)貨價(jià)格的貼水?dāng)U大至-442元。現(xiàn)貨價(jià)格高位運(yùn)行,顯示期貨價(jià)格可能超跌。從國內(nèi)外燃料油比價(jià)看,國內(nèi)現(xiàn)貨、滬油主力合約價(jià)格與新加坡現(xiàn)貨價(jià)格比價(jià)顯示自乖離狀態(tài)開始回歸。但受到08年人民幣大幅升值的預(yù)期,內(nèi)外比值將繼續(xù)保持走低的態(tài)勢(shì)。 燃料油與原油的比價(jià)接近歷史低位。從滬燃油與原油的比價(jià)線看,比價(jià)線值回落至41.03。自去年五月以來一直處于下行狀態(tài),最低至38.6。近期滬燃料油與原油相關(guān)性較強(qiáng),滬油節(jié)奏明顯受到原油影響。 對(duì)滬燃料油后市的看法: 綜合來看,若原油在100美元左右止跌,而國內(nèi)燃料油期現(xiàn)價(jià)差已增大至400元以上,且消費(fèi)旺季將到來,估計(jì)滬燃料油下跌空間不大,后市看高位調(diào)整。滬燃料油應(yīng)在震蕩中等待機(jī)會(huì)。 圖十三:滬燃料油倉單) 三、后市展望 1、NYMEX原油的統(tǒng)計(jì)預(yù)期 對(duì)NYMEX原油十七年的歷史統(tǒng)計(jì)結(jié)果顯示, 3月國際原油的上漲概率是64.7%,上漲的幾率較大。第一季度往往出現(xiàn)全年的低點(diǎn),3月價(jià)格調(diào)整之后可能再度抬頭。 截至08年2月份,NYMEX原油年均價(jià)為93.89美元/桶,較去年上漲21.48美元。 圖十四:NYMEX原油年均價(jià)走勢(shì) 2、中期重要影響因素的前瞻分析 成品油提價(jià)及定價(jià)機(jī)制改革:目前通脹壓力較大,政府不可能輕易調(diào)高成品油價(jià)格,成品油定價(jià)機(jī)制的改革也可能延后。 隨著國際原油價(jià)格高位震蕩,加重了國內(nèi)成品油價(jià)格的倒掛程度,市場(chǎng)對(duì)成品油價(jià)格上調(diào)的預(yù)期日漸增強(qiáng),出現(xiàn)存油、惜售現(xiàn)象。政府已要求中石油中石化加大生產(chǎn)保障供應(yīng)。 人民幣升值: 目前國內(nèi)研究機(jī)構(gòu)普遍預(yù)期08年人民幣對(duì)美元升值8-10%左右,升值趨勢(shì)較為明朗。主要依據(jù)在于中美利差逐步減少并轉(zhuǎn)為倒掛,調(diào)整利率的空間已很小,只有加快升值;美元對(duì)主要貨幣將繼續(xù)貶值,這將成為人民幣匯率的上行重要?jiǎng)恿Γ贿m應(yīng)當(dāng)前國內(nèi)宏觀經(jīng)濟(jì)調(diào)整的需要,防止經(jīng)濟(jì)由偏熱轉(zhuǎn)為過熱,抑制通貨膨脹上升趨勢(shì);最后加快宏觀經(jīng)濟(jì)轉(zhuǎn)型,緩解貿(mào)易摩擦壓力。 廣東LNG(液化天然氣)的替代需求:在國家節(jié)能減排的政策指引下,本年度LNG對(duì)燃料油的替代效應(yīng)逐漸增大。6月中旬,廣東已啟用第一座進(jìn)口液化天然氣(LNG)接受終端,LNG一期工程正式投產(chǎn),一期工程設(shè)計(jì)規(guī)模370萬噸/年,廣東電廠部分用量為205萬噸/年。一期工程替代不了燃油電廠,新增電力遠(yuǎn)遠(yuǎn)不能滿足市場(chǎng)需求,遠(yuǎn)景二期工程因氣源不能落實(shí),前景不容樂觀。廣東燃油電廠裝機(jī)容量在400萬千瓦以上,以廣東省05年總裝機(jī)容量3200萬千瓦計(jì),比重10%強(qiáng)。作為燃料油需求最大的電廠,占總需求量的70%以上。 3、滬燃料油趨勢(shì)預(yù)測(cè)要點(diǎn) 以下結(jié)論,僅供參考: l現(xiàn)貨價(jià)格大漲的原因在于:國家將全額征收燃料油消費(fèi)稅,直接增加了71.05元/噸;其次,廣東省政府將全省燃油發(fā)電廠的臨時(shí)結(jié)算電價(jià)提高至1元/千瓦時(shí),燃油電廠可接受的混調(diào)高硫燃料油價(jià)格水平提高至4350-4550元/噸之間。第三,電力供應(yīng)緊張將持續(xù)數(shù)月。以上因素對(duì)現(xiàn)貨價(jià)格形成利多。 l上周期貨主力合約對(duì)現(xiàn)貨的貼水大幅擴(kuò)大,醞釀補(bǔ)漲機(jī)會(huì)。周五滬燃料油期貨主力合約相對(duì)黃埔現(xiàn)貨價(jià)格的貼水?dāng)U大至-442元。現(xiàn)貨價(jià)格高位運(yùn)行,顯示期貨價(jià)格可能超跌。 l綜合來看,若原油在100美元左右止跌,而國內(nèi)燃料油期現(xiàn)價(jià)差已增大至400元以上,且消費(fèi)旺季將到來,估計(jì)滬燃料油下跌空間不大,后市看高位調(diào)整。滬燃料油應(yīng)在震蕩中等待機(jī)會(huì)。 中大期貨 李曉

【 新浪財(cái)經(jīng)吧 】

不支持Flash

|

||||||||||||