科創板+注冊制來了,如何影響投資“劃重點”

來源:富國基金

科創板就要來了!在1月23日中央深改委會議通過《在上海證券交易所設立科創板并試點注冊制總體實施方案》后一周的時間內,證監會就在1月30日發布《科創板上市公司持續監管辦法(試行)》,公開征求意見。

立意對標全球,或加大創業板分化

從上市、交易、信披、退市等各個層面來看,科創板立意對標全球主要成熟市場,更加“國際化”,積極吸引國內最優秀、最有潛力的高科技公司上市。預期科創板的推出,將加大創業板市場的進一步分化,優秀的龍頭公司將隨科創板逐漸強化競爭優勢,尾部與平庸的公司可能會被進一步邊緣化。與此同時,目前海外資金“A股買消費、大中華區買成長”的格局也將發生改變,科創板也將成為海外資金買成長的主要選擇。

短期來看:

科創板有利于穩定市場風險偏好,對資金面的分流并不顯著。一方面,目前中小創更大的問題是業績爆雷的問題;另一方面,科創板的推出,將進一步激活券商、TMT、生物醫藥等主題的機會,從而吸引場外資金的流入;更深層面上,科創板市場更傾向于機構等成熟投資者,二級市場交易并不支持普通投資者的炒作。行業層面,在科創板消息推動下,短期市場重點關注:券商、創投類以及“高科技”映射標的。

對于春季行情而言:

目前由政策驅動、行業輪漲的第一階段,隨著上市公司“業績雷”的抖出而告一段落;2月份以后,將進入業績證實、精細化挖掘的第二階段。屆時在科創板的刺激下,高科技成長龍頭以及有望受海外資金關注的消費品龍頭,將獲得更高估值溢價。

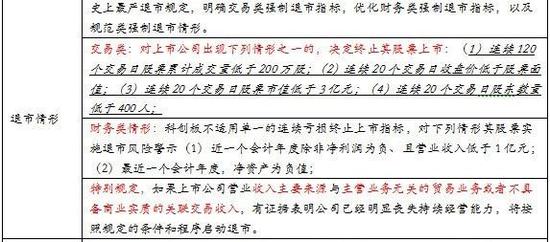

包容性上市與史上最嚴退市相結合

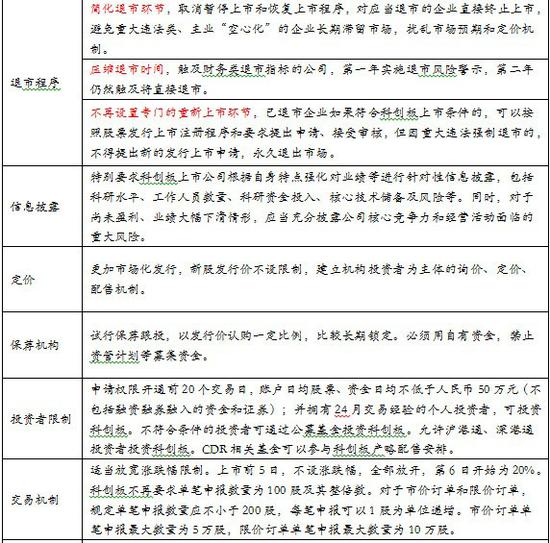

從上市指標來看,綜合考慮市值、收入、凈利潤、研發投入、現金流等,形成一個多元、包容的上市指標體系,使得特征更加多樣化的企業均能夠結合自身特點在科創板得到積極孵化與成長。伴隨著包容性上市條件的,則是“史上最嚴”的退市制度,并從交易類退市、財務類退市等情況進行分類,簡化退市流程,壓縮退市時間;確保整個科創板市場有進有出,優勝劣汰。

在注冊上市、交易、監管、退市等各個環節,進一步強化信息披露的要求和程度,這是注冊制的一個核心。通過更加完善的信息披露制度,推動注冊制在科創板的試點,未來將漸進式地推向整個A股市場。

“打新”不再是無風險策略,“機構化”將是科創板基本特征

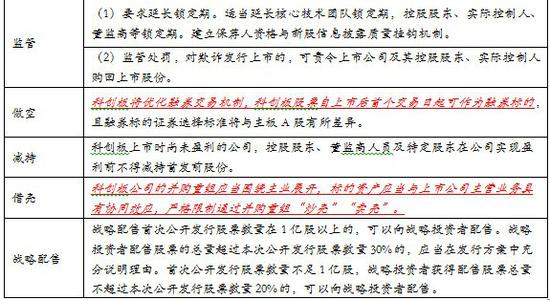

從新股發行來看,23倍的市盈率發行可能不再適應;科創板網下申購收益的確定性也將明顯減弱。目前,A股市場新股發行網下申購個人投資者能夠占到一半左右;而從科創板來看,這一次個人投資者將無緣網下申購,需要通過公募基金等參與;而定價機制更加市場化,打新的收益波動風險也較大。借鑒香港和納斯達克市場經驗,“打新被套”的情況也并不少見。

當然,對普通投資者而言,參與科創板需要直面三大挑戰。首先,科創板的投資門檻較高,投資者需要擁有不少于50萬的股票資產和不低于兩年的交易經驗。其次,科創板的波動可能較大,股票上市的前5個交易日不設漲停板,此后每個交易日的漲跌幅限制擴大至20%,且上市首日就放開融資融券。第三,科創板的投資難度較大,科創企業可能持續虧損,缺少收入記錄,甚至不幸夭折,傳統PE、PB等估值方法不再適用。在這種背景下,公募基金將是個人投資者的基本選擇。預期未來更多的個人投資者,將會通過公募基金來參與科創板,而公募基金對于科創板的布局,有望在春節之后進入產品設計層面。

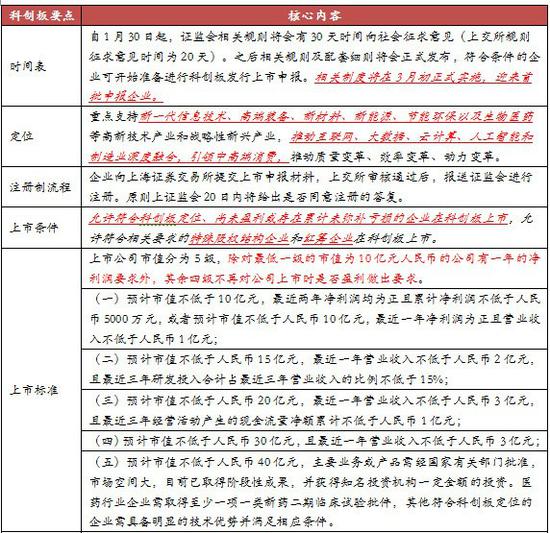

表:科創板相關細則及核心內容

責任編輯:石秀珍 SF183

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)