來源:投資家

作者 |?銳眼哥

當養豬三巨頭之一的新希望瘋狂賣出非養豬資產的時候,中國最大的養豬企業牧原股份的市值也再一次跌至2000億附近,豬肉價格下滑的周期里誰都不好過。

股價持續陰跌

市值跌至2000億關口

近期A股豬肉股的持續陰跌是投資者有目共睹的,自10月8日高點以來,牧原股份、溫氏股份、新希望三家養豬巨頭股價均已跌超20%,其中溫氏股份跌幅最大,跌近30%。但是,自11月初以來,三巨頭中跌幅最大的卻是規模最大的牧原股份,11月8日以來最大跌幅超16%。

截至到目前,牧原股份、溫氏股份、新希望三巨頭的最新市值分別為2127億、1121億、422.7億。

(牧原股份股價走勢截圖)

(牧原股份股價走勢截圖) (溫氏股份股價走勢截圖)

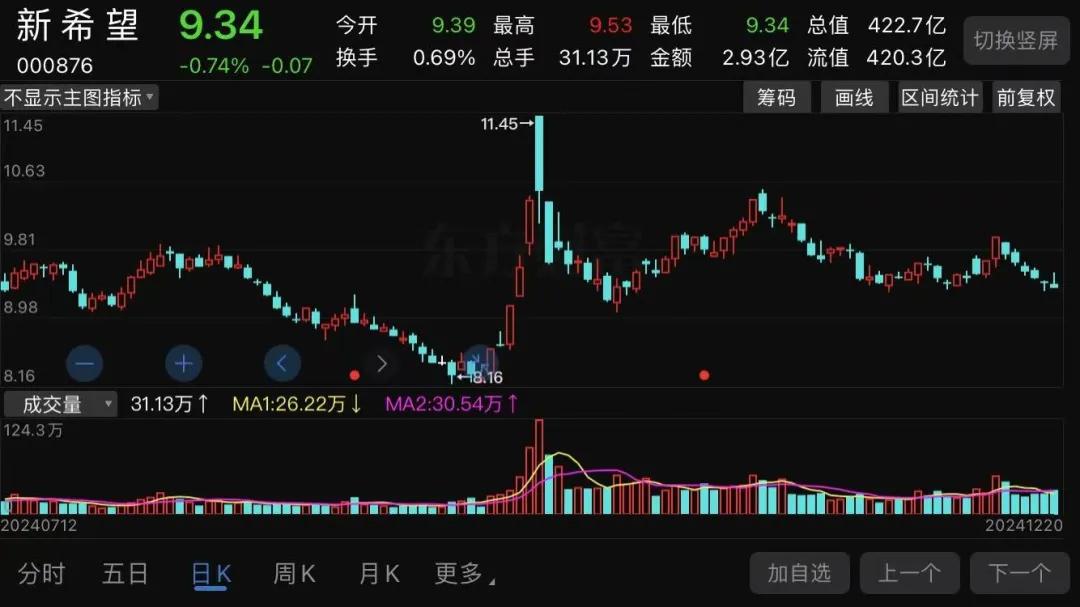

(溫氏股份股價走勢截圖) (新希望股價走勢截圖)

(新希望股價走勢截圖)可以看出,近期三大養豬巨頭的股價走勢,不說完全一樣,至少也是高度相似。但是,相較而言,內年持續做“減法”賣掉非養豬業務資產的新希望股價要更強一些,至少它到現在還沒有跌破10月18日的低點,其余兩家則早已跌破那個低點,并且新低又新低。

從養豬三巨頭近期股價的集體陰跌來看,這種下跌應該不是個股的原因,更多的應該是養豬這個行業的原因,行業因素導致了行業龍頭股價的走低。

這是很明顯的事了,看一下最近一段時間國內豬肉價格的走勢就清楚了。

(數據來源:中國養豬網)

(數據來源:中國養豬網)可以看到,豬肉價格自10月中旬以來已經從18元以上一公斤跌至現在的16元以下一公斤,跌幅超13%,這期間牧原股份的股價最大跌幅超16%。

業績扭虧之后

養豬業預期下降

實際上,年內豬肉價格的高位反轉主要是從三季度下半段開始的,一直持續到現在,豬肉價格還在下跌,今年8月中旬的時候最高曾觸及21.3元/公斤,到三季度末其實就已經跌回了17.75元/公斤的水平。

(數據來源:中國養豬網)

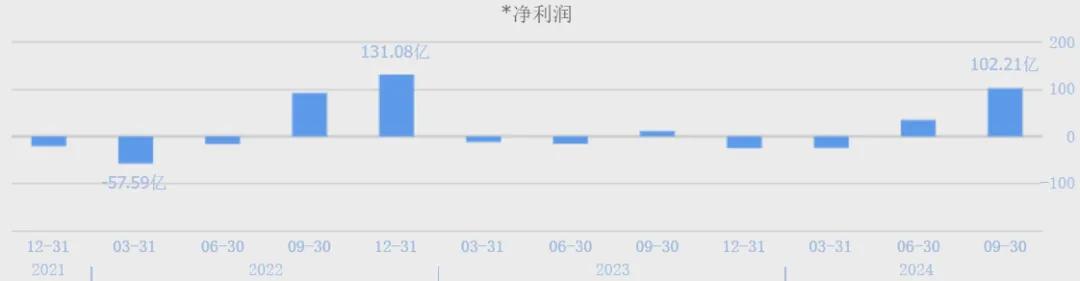

(數據來源:中國養豬網)與此同時,養豬三巨頭也都是在今年三季度全面扭虧的。

相對而言,規模較大的牧原股份、溫氏股份在今年二季度就已經扭虧,第二季度牧原股份盈利34.84億、溫氏股份盈利25.63億,第三季度牧原股份更是盈利102.21億、溫氏股份盈利50.81億,連續兩個季度的爆賺助力牧原股份、溫氏股份前三季度大賺112.46億和64.08億。

(牧原股份單季度凈利潤,數據來源:同花順網站)

(牧原股份單季度凈利潤,數據來源:同花順網站) (溫氏股份單季度凈利潤,數據來源:同花順網站)

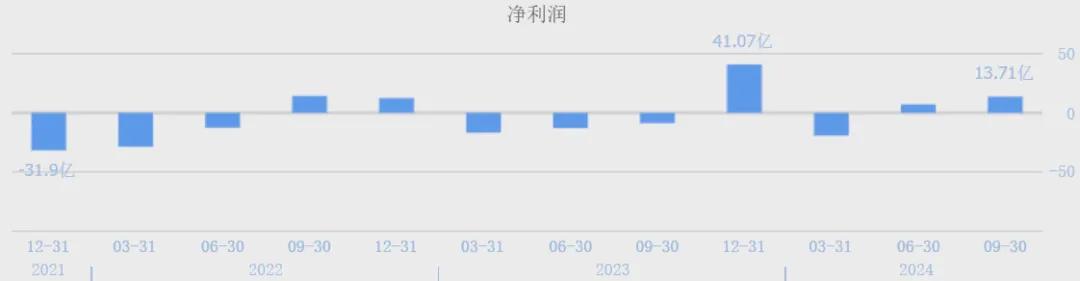

(溫氏股份單季度凈利潤,數據來源:同花順網站)新希望雖然也已經連續兩個季度盈利,但是由于其一季度巨虧19.34億,導致其到今年三季度末才實現年內扭虧,但其前三季度扭虧也僅有1.53億的凈利潤。

(新希望單季度凈利潤,數據來源:同花順網站)

(新希望單季度凈利潤,數據來源:同花順網站)養豬三巨頭目前的集體扭虧也只是截至三季度末的情況,可是進入四季度后豬肉價格持續下跌,目前15.72元/公斤的豬肉價格再一次逼近了養豬企業的成本價。

今年四季度,養豬企業是否還能繼續賺錢,成了一個未知數!

從12月初養豬三巨頭發布的11月銷售情況來看,牧原股份銷售均價為16.22元/公斤,溫氏股份銷售均價16.71元/公斤,新希望銷售均價16.49元/公斤,銷售均價與11月全國豬肉平均價格基本一致。

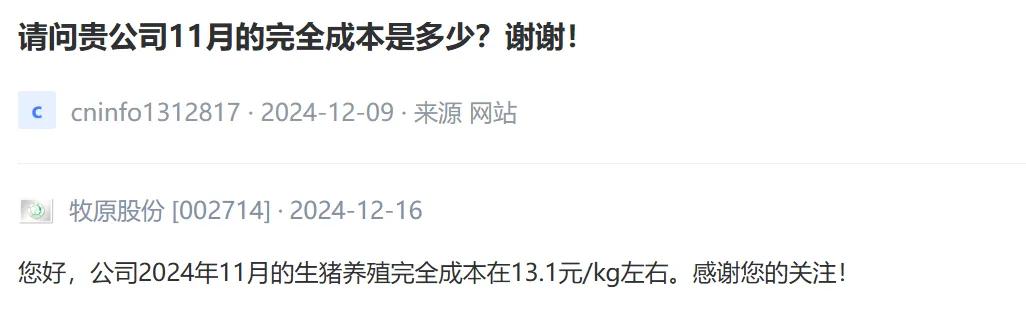

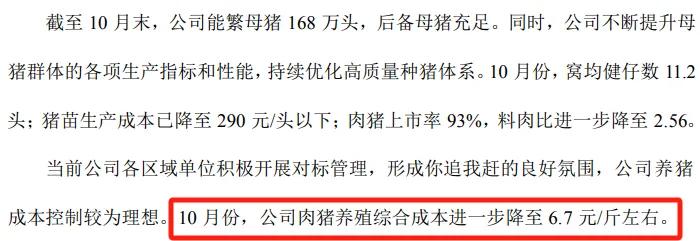

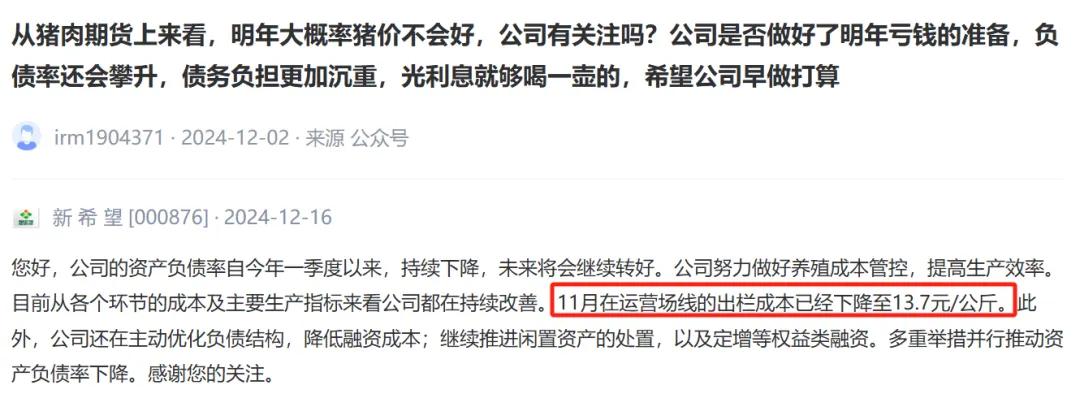

養豬成本方面,12月16日牧原股份在互動平臺表示,11月的生豬養殖完全成本為13.1元/公斤;溫氏股份似乎不太愿意在互動平臺透露自己的養殖成本,但在11月中旬機構調研時表示,10月份公司肉豬綜合養殖成本進一步降至6.7元/斤(13.4元/公斤)左右;12月16日新希望在互動平臺表示,11月在運營場線的出欄成本已經降至13.7元/公斤。

(牧原股份互動平臺截圖)

(牧原股份互動平臺截圖) (溫氏股份公告截圖)

(溫氏股份公告截圖) (新希望互動平臺截圖)

(新希望互動平臺截圖)這樣看起來,今年四季度三大養豬巨頭應該還是有利潤的。

不過,目前市場似乎并不看好明年的豬肉行情,生豬期貨2503合約價格今天最低已經跌至12505元/噸,約12.5元/公斤,這個價格已經跌破目前三家養豬巨頭的養殖成本線。

如果這種情況真的發生,那么明年一季度三巨頭大概率又要虧錢了。

堅稱沒有“短債長投”

流動負債持續高于流動資產

簡單來說,目前A股三大養豬企業股價持續陰跌,或許主要原因就是市場對今年四季度以及明年的豬肉價格比較悲觀,不太看好。

從規模最大的牧原股份來看,債務問題或許也是一個影響因素。

債務問題一直是牧原股份的投資者以及管理層關注的問題。在11月中旬接受機構調研時,牧原股份表示“公司負債結構中短期信用貸款占比較大,整體融資成本已降至4%以下,未來將優化融資渠道以改善債務結構”。12月11日,牧原股份也曾表示“不存在短債長投”。

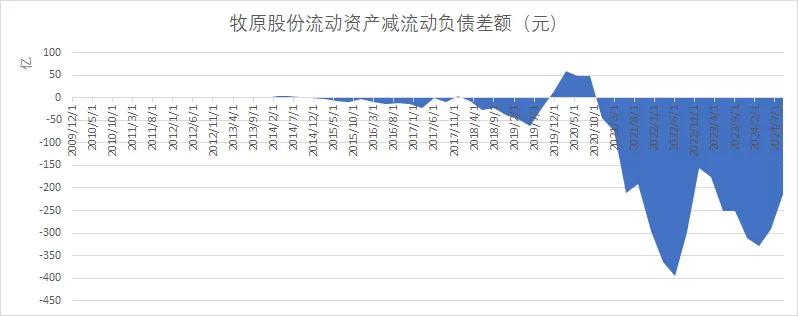

牧原股份多數時候流動負債都超過流動資產,特別是2020年初以來這種情況就持續存在,2022年上半年的時候這種差額一度達到近400億。

(數據來源:同花順網站、銳眼哥整理)

(數據來源:同花順網站、銳眼哥整理)2023年牧原股份虧損41.68億,其中利息費用支出就達32.39億。今年前三季度雖然盈利112.46億,但超400億的短期借款也付出了較高的利息成本,整體支付的利息費用達24.3億。

(數據來源:同花順網站)

(數據來源:同花順網站)巨額利息費用已經逐漸成為牧原股份業績增長的負擔。

總的來看,牧原股份的債務問題一直受到市場關注,豬肉價格的走弱,對牧原、溫氏股份、新希望等養豬巨頭會帶來更大財務壓力。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)