來源:投資家

作者 |?張三嗡

“今年最牛的股神是葉國富,沒有之一!”

9月,名創優品、永輝超市雙雙發布公告,前者將以62.7億元的代價收購牛奶有限公司、北京京東世紀貿易有限公司、宿遷涵邦投資管理有限公司所持有的26.68億股永輝超市股份。

交易完成后,名創優品旗下的廣東俊才國際商貿有限公司將成為永輝超市第一大股東。這是中國零售行業僅次于阿里400億左右收購高鑫的又一筆巨額收購。

根據交易方案,名創優品收購永輝的交易價格為2.35元/股。而在名創優品收購完成后,永輝超市股價迎來了一波大漲。

交易公告發布的9月23日,永輝超市收盤價為2.25元,至12月6日收盤價為5.62元,2個多月的時間,股價已經實現翻倍式上漲。期間,永輝超市股價最高曾上漲至6.55元,最大漲幅為191.11%。

而以名創優品的購買價計算,盡管尚未完成股權交割,收購永輝超市的這筆交易已經為名創優品帶來了高達87.25億元的浮盈,最高時浮盈更是超過百億。

市場的質疑聲并不少,但在收購事項披露后葉國富發過一個微信留言:“大家都看不懂就對了,如果看得懂我就錯了。”

從短期看,浮盈近百億的葉國富顯然“賭”對了。

01

?永輝“落難”

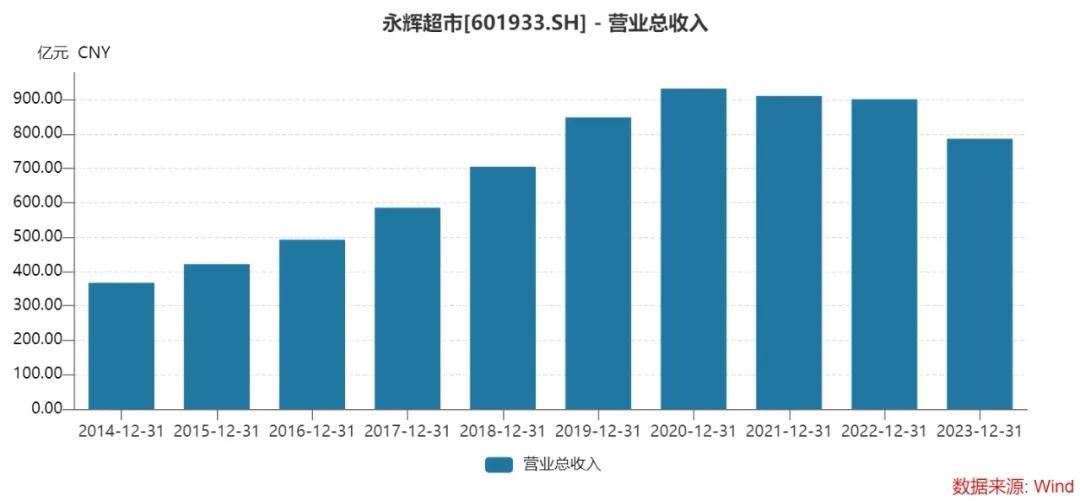

永輝在中國零售圈的地位毋庸置疑,但過去幾年永輝的發展卻難言樂觀。2020年,永輝超市創下931.99億元的收入高點后就止步不前,并持續小幅下降;近年來,永輝超市始終難以盈利。

最新的財務數據顯示,今年前三季度,永輝超市實現營業收入545.49億元,同比下降12.14%;歸母凈虧損0.78億元,同比轉虧。

生鮮是永輝的“基本盤”,也是永輝最擅長的領域。在超市里售賣新鮮的生鮮產品這一模式,永輝是開創者。

根據公開信息,首家“農改超”永輝屏西生鮮超市開業時,其生鮮經營面積占到50%以上;而其他超市中生鮮區所占的面積僅在20%左右。永輝屏西生鮮超市開業時間提前到6點30分,以滿足居民早上采買生鮮食材的需求。

長期以來,永輝生鮮板塊的收入占比都在4成以上。相比于其他品類,生鮮產品損耗大、運營難度高,永輝的毛利率始終比行業平均偏低。過去三年,在A股超市板塊,永輝超市的毛利率均排在行業末尾。

前文提到了生鮮品類的缺點,實際上,生鮮品類也有優點。和其他品類相比,生鮮特別能“聚集人氣”,商超把生鮮產品運營好,一般能大幅提升客流量。

同時,生鮮是高頻消費的產品,能夠產生高頻帶低頻的效果,使超市門店產生長尾效應。

毛利率低,但永輝還能賺錢的秘訣是強大的運營能力,主要體現在高周轉上,這符合我們對生鮮產品的一般認知。

永輝超市的總資產周轉率、存貨周轉率均排在行業前列。但是縱向比,近年來永輝的運營效率出現了一定程度的下降。

過去3年,永輝超市總資產周轉率從1.43逐年下降至1.38;存貨周轉率從6.83逐年下降至6.61。

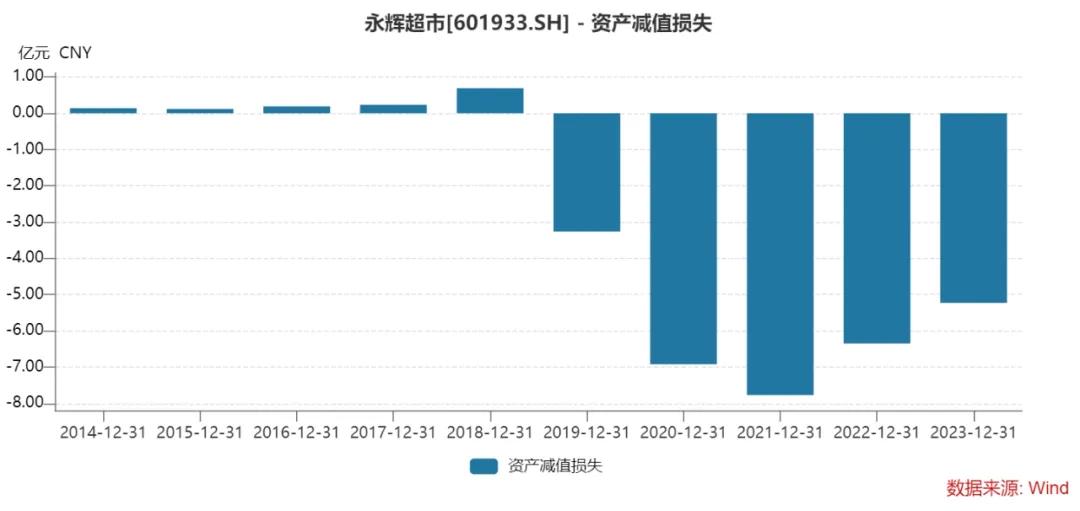

在行業上升期,永輝曾積極擴張,入股中百集團、紅旗連鎖,嘗試競購家樂福、麥德龍。2018年,永輝聯合騰訊、百佳中國成立合資公司,拿下廣州百佳、江門百佳、東莞國貿等門店,永輝在合資公司中持股50%。

2019年,永輝并表廣州百佳,并向合資公司增資3.5億元。2020-2021年,永輝連續計提廣東百佳商譽減值共計3.05億元。

也正是在2019年后,永輝超市持續出現資產減值損失。2019-2023年5年間,永輝累計資產減值損失近30億元,進一步拖累了公司的盈利能力。

擴張只是表象,本質是轉型。

2016年,馬云在云棲大會上提出“新零售”概念,隨后幾年巨頭們跑馬圈地——阿里推出盒馬、收購高鑫零售股份、斥資53.7億港元戰略投資銀泰百貨,并投資蘇寧、三江購物、百聯等線下實體商店;騰訊入股永輝、步步高超市、家樂福、海瀾之家;京東一邊推出七鮮以對標盒馬,一邊成立百萬便利店計劃,計劃開設100萬家京東便利店……

永輝作為傳統線下商超的旗幟,自然不能落后。在這一輪新零售浪潮中,永輝接受了騰訊、京東的投資,推出“超級物種”,上線“永輝生活”線上業務。

2018年,永輝定下開出100家超級物種的計劃,但超級物種始終難以盈利,2021年之后超級物種宣布失敗。

回頭看,這一輪席卷中國零售市場的“新零售”整體都難言成功。只是對于阿里、騰訊這樣的巨頭來說,零售只是眾多業務中的一小部分,看好時是戰略重點,不看好時棄如敝履。但對于永輝來說,零售是主戰場,加之永輝的體量和抗風險能力無法與巨頭們相提并論,其并沒有太多閃轉騰挪的空間。

最近幾年,永輝先后經歷創始人兩兄弟分家、連續虧損、閉店,永輝到了不得不變的時候。

02

看好永輝?看好胖東來!

名創優品是永輝的“白馬王子”嗎?要知道,名創優品入股永輝,接手的股份一部分來自“不差錢”的騰訊和京東。

一筆交易能夠形成,如果不是因為債務等“剛性”因素外,預期差是關鍵。

騰訊和京東看到的是,永輝陷入虧損泥潭,股價持續下跌,入股以來根本沒賺到錢,線下零售行業也許遠不如他們當初設想的那么美好。

葉國富卻明確說,他認為此時入手股價正處于低位的永輝是一次抄底——其收購價格分別是京東和騰訊在2015年和2017年入股永輝超市時的1/2和1/4。

單純從財務邏輯看,永輝虧損的來源無非是三點:一是非經常性損益部分虧損較多,近些年探索的新業態大多以失敗告終;二是毛利率太低,盈利能力不強;三是資產周轉效率下降,商品相較2019年前有所滯銷。解決上述難題,除了收縮“戰線”,減少高風險的外延式投資項目外,核心是回歸零售的本質,多賣消費者喜歡的商品。

9月,名創優品在電話會上分析過超市行業衰落的根本原因:線下超市過去都是二房東的經營方式,賣產品扣點,行業向上發展時掙錢很輕松,上架費、條碼費、進場費,但沒有認真選擇消費者喜歡的產品,從而漸漸遠離消費者的真實需求,脫離了零售的本質。

因此,永輝當下最大的自救動作無疑是學習胖東來模式,通過與胖東來合作,加強選品能力,提升消費者的購物體驗。

所謂“胖改”,主要是三點:第一是改動線,將原來在主通道中堆疊商品的方式改為開放式動線,讓顧客自由活動、自主決策;第二是改商品,根據公開信息,調改后合肥永輝超市方圓薈店商品結構達到胖東來商品結構的80%,北京永輝超市石景山喜隆多店商品結構達到胖東來商品結構的90%以上;第三是改服務,提升員工薪資水平,采取更加人性化的管理方式,從而增強員工服務顧客的動力。

葉國富稱自己是于東來的粉絲,而他看上的正是調改后的永輝。

據葉國富本人介紹,今年7月30日他曾去鄭州胖東來版永輝(即調改后的永輝超市鄭州信萬廣場店)考察,“下午4點去,人非常多,坐了一晚上”,隨后又到許昌考察胖東來。回到鄭州后葉國富想“這個店如果是我的有多好”。

葉國富說,他只花了一周,最終確定自己要買的就是“胖東來版的商超”。

今年5月,胖東來與永輝開啟合作。根據永輝超市官網信息,截至12月2日,全國開業調改門店已達21家,效果顯著。

鄭州信萬廣場門店調改后,恢復營業首日GMV達到188萬,是調改前的14倍;人流近1.3萬,是調改前日均客流的5.3倍。

永輝福州公園道店調改后,恢復營業首日GMV突破110萬,是調改前的6倍;人流近1.4萬,是調改前日均客流的6.5倍。

永輝北京石景山喜隆多店調改后,恢復營業首日GMV達到160萬,是調改前的6倍;支付客流1.4萬次,超5萬人進入超市。

……

隨著越來越多的門店啟動調改,永輝的盈利拐點正在接近。

03

線下零售野心

葉國富看好線下零售的發展。放在今天的商業環境中似乎不足為奇,但是在新零售概念鋪天蓋地的時候,葉國富的觀點就很鮮明。

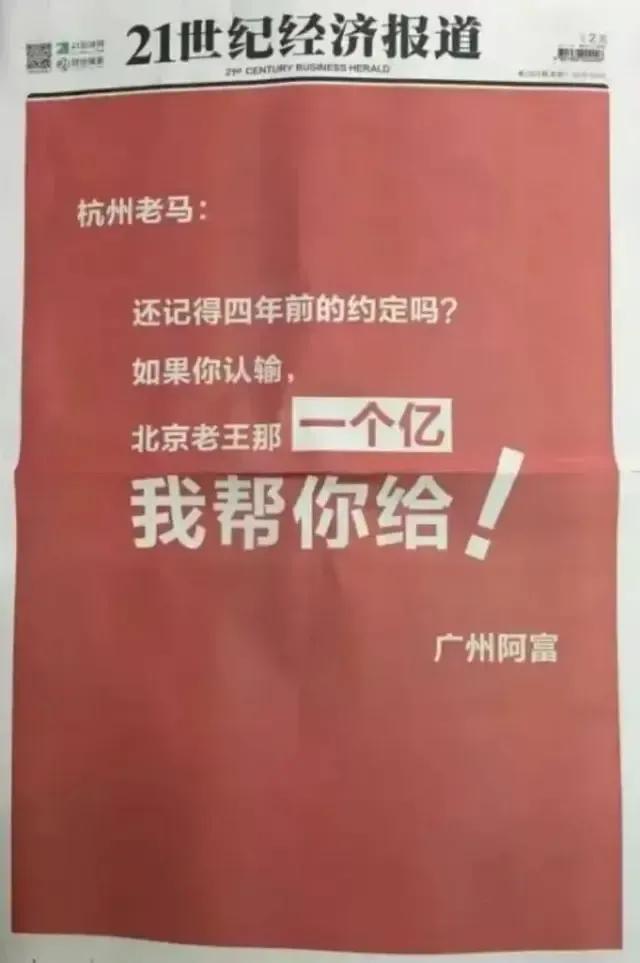

葉國富最出格的做法是2016年兩次買下《21世紀經濟報道》的版頭,喊話馬云:“還記得四年前的約定嗎?如果你認輸,北京老王那一個億,我幫你給!”意指馬云在和王健林的那場賭約中輸了。

2012年,在央視年度財經人物的評選活動上,馬云和王健林打賭:10年后,如果電商在中國零售市場份額占50%,王健林將給馬云一個億;如果沒到,馬云就要給王健林一個億。

在收購永輝后,名創優品從可選消費跨入了必選消費領域,成為兼具低價零售和特色零售兩種業態的線下零售巨頭。

9月投資者交流會上,名創優品稱,永輝不會合并入名創優品的報表,而是通過持股比例確認投資收益。

而名創和永輝的協同包括自有品牌開發、供應鏈整合及渠道升級,尚未完全展開。在三季度業績會上,名創優品方面稱將資源優先聚焦調改門店,收縮虧損門店規模,“該關就關”,“未來400-500家店的業績可以比過去1000家店還好”。

過去幾年,永輝的門店數量在持續縮減。從2021年高點1057家下降至2023年的1000家;今年6月底,永輝總門店數為943家。

如果未來壓縮至400-500家門店,意味著還將關閉一半左右的門店,這對永輝來說仍然是個不小的考驗。

永輝“自救”仍在路上,葉國富的線下零售帝國則還需要時間去打造。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)