原標題:2019年全球ETP發展報告

來源:中證指數(CSI)

摘 要

ETF概況:規模和數量持續擴張。(1)截至2019年三季度末,全球ETP數量和規模分別達到8859只和5.75萬億美元,規模同比上升20%,延續了自2008年以來的持續增長趨勢。(2)債券市場表現強勁,固定收益ETF資金流入10年來首次超過權益ETF,占全市場資金流入的54%。從資產規模占比來看,股票、固定收益和商品分別占76%、19.5%和4%,其他類型總體較小。(3)從區域來看,全球主要市場ETP規模相比2018年底均出現不同幅度的增長,美國、歐洲、亞太地區的增幅均達到20%左右。

新發和退市ETF產品分析。以美國為例,(1)新發220只ETF,規模下降36.0%;權益和固定收益ETF數量和規模占新發ETF均超過95%。(2)美國證券交易委員會(SEC)ETF規則通過,簡化ETF發行流程,有助于支持未來增長。(3)應對市場環境變化,創新性策略實現突破。新發產品中,主動管理ETF進入布局期;ESG需求擴張,成為核心貝塔的新選擇;SmartBeta放緩,低波動與動量策略吸金。(4)主題ETF聚焦新興趨勢,明星產品表現亮眼;新發主題ETF 29只,資產規模約9.2億美元。(5)大型發行人整理產品線,清盤速度加快。

特色ETF產品分析。(1)美國SmartBeta ETF走向成熟期,產品數量達到900只,規模合計9826.9億美元,同比增長28.2%,機構接受度繼續提升;低波動、基本面策略產品占優,多因子快速增長;市場參與者眾多,共有86家ETF發行商,2019年新增13家發行商首次布局,競爭較為激烈。(2)主動管理ETF發行迅速,產品數量增加68只,固定收益規模繼續領先;短久期固收ETF熱度不減,ESG產品首現;權益類別策略尋求差異;首個真正的不透明ETF結構終獲批,未來發展可期。(3)固定收益ETF需求強勁,超過權益類別資金流入,中長期債券資金流入提速;產品吸金能力有限,“二八現象”仍未改變,發行向主動管理延伸,老牌發行人依然領跑。(4)作為核心風險敞口的替代品,ESG ETF發行加速,連續4年處于發行增長趨勢,但是規模發展仍相對緩慢;ESG優選、ESG基準、ESG主題等ESG整合策略逐步成為主流,體現了美國市場對ESG投資策略理念的接受度較高。

ETF發行人。(1)發行人高度集中,前10大ETF發行人的產品規模為4.2萬億美元,占全市場95%。同時新發行人不斷涌入,2019年美國市場ETF發行人達到121家,相比2018年新增16家。(2)大型ETF發行人憑借寬基類產品統領市場,同時對其他類型產品有所布局;而中小型發行人試圖將特色領域作為重點布局和建立品牌的方向。(3)新產品競爭愈發激烈,部分發行人不得不嘗試開拓新的產品領域。例如以杠桿ETF和反向ETF聞名Direxion推出新的多空ETF,而專注于多因子ETF的Goldman Sachs也推出主題ETF。

一 全球ETP發展概況

(一)數量和規模持續擴張

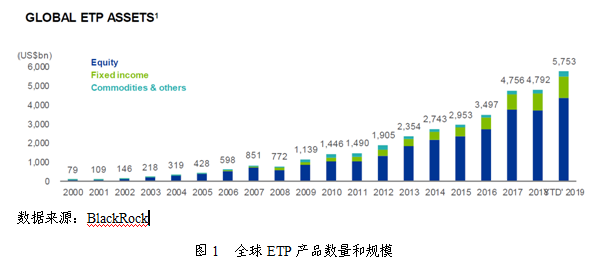

截至2019年三季度末,全球ETP數量和規模分別達到8859只和5.75萬億美元,資金流入3465億美元,實現數量和規模的進一步擴張。相比2018年底,ETP規模增加20%,延續了自2008年以來ETP規模的持續增長趨勢。

目前,ETP產品覆蓋權益、固定收益、商品、另類資產、貨幣、資產配置等資產類別。其中,權益占比穩定在76%左右,固定收益和商品分別占比約19.5%和4%,其他總體規模較小。2019年,固定收益類產品資金流入大幅增加,權益類產品資金流入持續放緩。

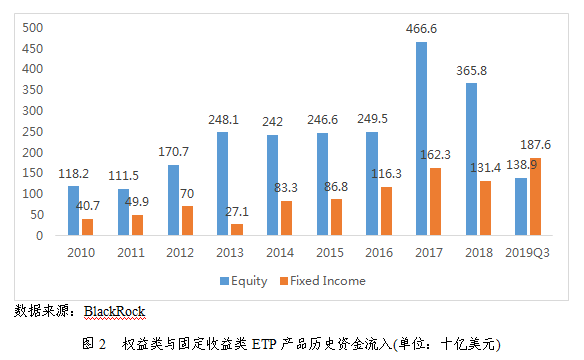

固定收益ETF資金流入10年來首次超過權益ETF,對全球經濟增長放緩的擔憂,以及中美之間商貿戰的加劇,重新引發投資者對經濟衰退的擔憂,進而增加對低風險資產的需求。

(二)美歐持續增長,新興市場崛起

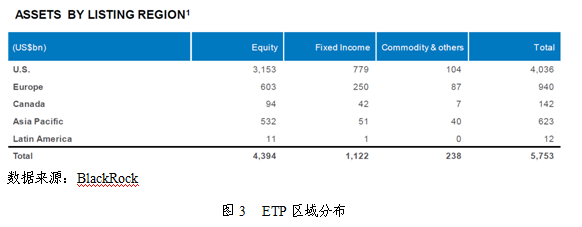

2019年全球金融市場相比2018年明顯回溫。截至2019年三季度末,全球主要市場ETP規模相比2018年底均出現不同幅度的增長,美國、歐洲、亞太地區的增速均達到20%左右。

美國市場資產規模達4.04萬億美元,占全球70%左右。歐洲市場ETP增速相比2018年有所提高,全年資金流入793億美元,目前市場總規模為9400億美元,相比2018年底增長20.5%。

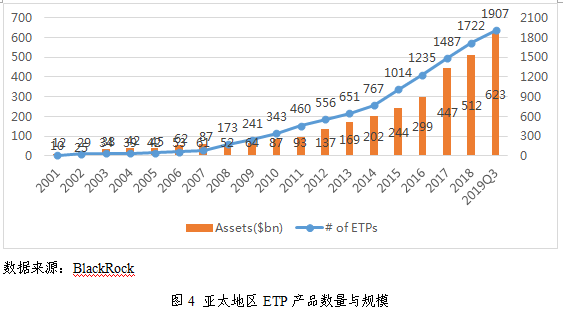

近三年來,亞太地區ETP市場持續快速增長,規模達6230億美元,相比2018年底增加21.7%。其中權益類產品占85.4%左右,固定收益類產品規模僅510億美元,具有較大發展潛力與空間。

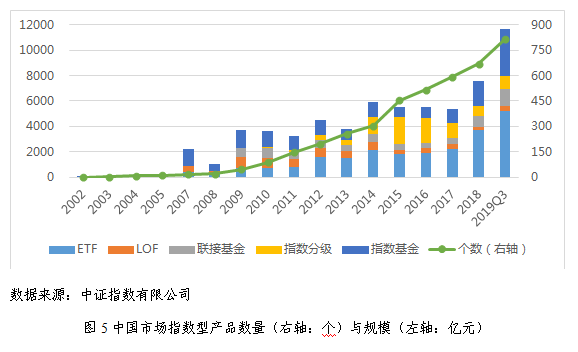

中國市場指數型產品漲勢迅猛。截至2019年三季度末,全市場共有指數型產品818只,規模達到11646.5億元,較2018年底增加了54%。其中指數型ETF(不包含黃金ETF、貨幣ETF)共214只,規模5214.6億元,較2018年底增加42%;ETF聯接產品規模較2018年底增加了56%。此外,LOF和指數基金規模也大幅增加,增幅分別達到64%和94%。

二 新發和退市ETF分析

(一)新發ETF數量與規模雙降,產品發行減速

作為全球ETF發展的風向標,報告重點以美國市場為例,剖析產品發行和產品創新的主要趨勢。截至2019年12月22日(下同),美國市場ETP產品數量為2239只,規模達4.41萬億美元,實現穩步上升。

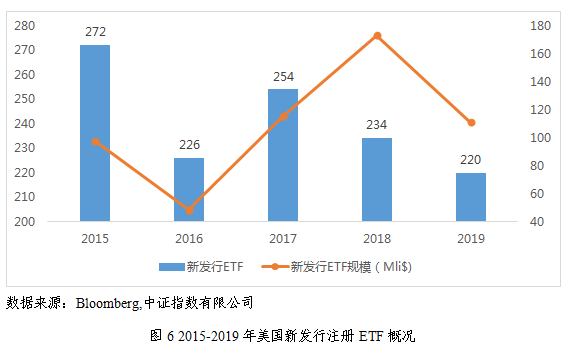

2019年成為過去5年中產品發行數量最少的一年,共239只ETP產品,其中,19只為ETN,220只為ETF。與2018年相比,新發數量縮減14只,規模同比下降36.0%。

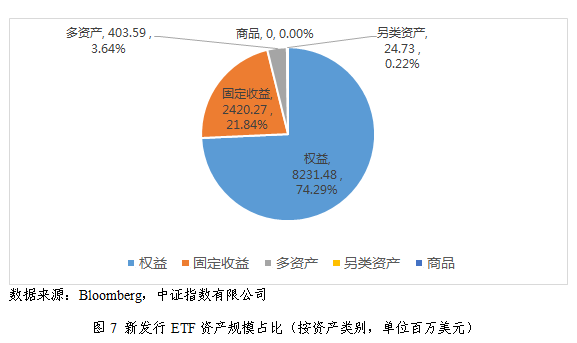

2019年,新發權益、固定收益、多資產、另類資產及商品ETF數量分別為162、49、6和3只。新發權益ETF規模同比下降43%,占同期新發ETF總規模74%。固定收益規模上升12%,多資產類別在較低規模基數水平上同比增加81%。

產品發行速度已有所減緩,但是投資者對差異化產品的需求較大,越來越多的資產管理公司正利用其深厚的專業知識和經驗,為產品設計帶來創新的想法。同時,令人欣喜的是,2019年投資者也開始將大量資金投入創新型ETF,部分產品獲得了亮眼的增長。

2019年在全球商貿緊張局勢與市場波動加劇的環境中,防御性需求顯現,一些結構性趨勢推動了ETF發行趨勢的變化,如下行保護、多空策略產品布局增加,SmartBeta ETF中低波動因子策略占優,固定收益ETF也體現出對收益的追逐。

(二)SEC通過ETF規則,簡化ETF發行流程

2019年10月美國證券交易委員會(SEC)通過ETF規則(ETF Rule),簡化ETF發行流程,賦予ETF一套專門的監管規定,簡化了新ETF產品推向市場的過程,。自1992年以來,ETF根據《投資公司法》(Investment Company Act.)運作。進入市場前通過“免責條例”(exemptive relief)的機制,逐案獲得批準,實際上增加了發行新ETF的時間和成本。同時,ETF提供商在不同時間點獲得批準,因此監管標準略有不同,該規則生效后一年,SEC將取消之前的豁免。屆時,大多數ETF將遵循相同的原則,形成公平的競爭環境。

機構普遍認為該規則未來有望對美國市場ETF的創新產生重大影響,發行人將更容易發行新產品,較低的進入壁壘將有助于支持未來的ETF增長。

(三)應對市場變化,創新性策略有所突破

1、主動ETF發力,SmartBeta步入穩定期

從新發ETF來看,無論是策略創新或投資方向聚焦,產品布局的特點體現了通過ETF應對不斷變化的市場環境的目標,ETF創新凸顯靈活性。投資者對ETF的需求集中在固定收益、ESG、主動管理和SmartBeta領域。

具體而言,82只(約37%)產品采用主動管理策略,跟蹤資產規模占比升至35%,成為新發產品中的首選布局方向;73只(約33%)產品采用SmartBeta策略,同比略有下降,資產規模占比為17%,趨于穩定;雖然僅11只(5%)產品采用了ESG策略,但是在明星產品的推動下規模占比躍升至35%;16只(約7.3%)產品采用杠桿/反向或多空策略,規模占比為1.8%。

在其他創新型策略產品方面,Direxion推出10只多空策略ETF,出發點在于把握市場周期性,發行人希望為投資者提供通過指數產品來表達中長期內投資觀點的工具,并作為投資組合配置的補充。以Direxion Russell 1000 Value Over Growth ETF (RWVG)為例,對價值指數提供150%的多頭敞口,對成長指數提供50%的空頭敞口。除價值/成長外,還涵蓋周期/防御、小盤股/大盤股、美國股市/國際市場、新興市場/發達市場等。

在發行人不斷探索中,部分創新策略產品實現突破。權益類別領域新發57只主動管理和11只ESG產品,資產規模分別為18.9億和39億美元,分別占同期新發權益ETF的23%和47%。

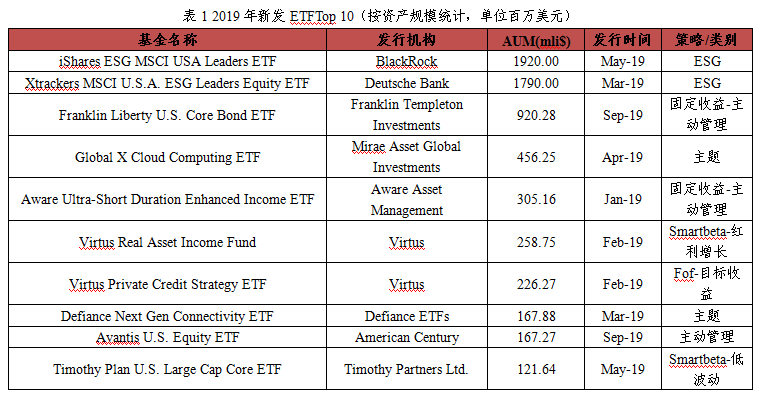

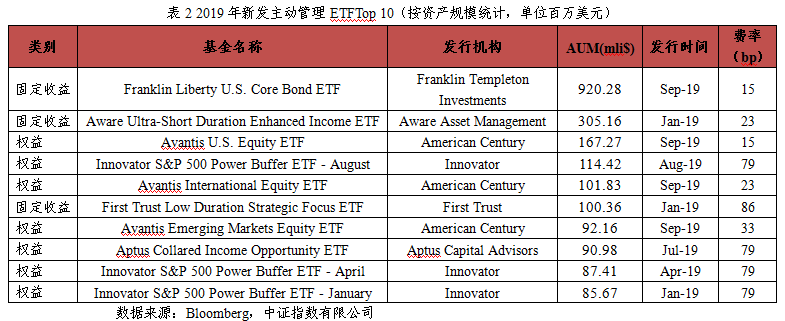

部分新晉發行人新發產品通過切入細分領域或創新策略角度,打破了產品規模偏小的現狀。Virtus成功推出2只產品,規模均超過2億美元,躋身新發ETF前十。其中Virtus Real Asset Income Fund持有REITs、基礎設施和自然資源等行業公司中紅利增長表現佳的股票來實現收益;Virtus Private Credit Strategy ETF為FOF形式,實現對抵押貸款、夾層貸款和銀行貸款等私人信貸工具的敞口,滿足投資者對高收益率的需求。

2、主動管理進入布局期,規模擴張

新發81只主動管理ETF,合計規模38.8億美元。產品應用集中在權益和固定收益類別,分別發行57和20只,資產規模占比較為接近。發行人紛紛試水,共有34家發行人,其中Innovator Capital Management與First Trust布局超過10只產品。

美國股票市場波動性加劇,加之對全球經濟疲軟的擔憂加劇。繼2018年,Innovator Capital Management再次發行針對標普500、納斯達克100、羅素2000、新興市場指數等的下行保護ETF,幫助投資者保護投資組合免受下行損失,同時仍能從牛市中獲益。不過此類產品的設計較被動跟蹤指數的投資組合要復雜得多,通常為結構化產品,不直接購買股票,使用期權合約來實現指數收益的復制。合計吸引資產規模9.2億美元,僅1只產品規模過億。

明星產品吸引的資產規模大幅超越去年,新發產品集中度提升。規模超過1億美元的產品合計6只,資產規模占比超過40%。其余23只新發產品規模未能突破1000萬美元,其中,19只分布在權益類別,存在一定的壓力。

規模最大的兩只產品均為固定收益類別,第一只是Franklin Liberty U.S. Core Bond ETF(FLCB),規模為9.20億美元,投資于美國市場投資級債券,旨在實現與彭博巴克萊美國綜合債券指數類似的風險與回報特征,并嘗試超越指數;另一只是Aware Ultra-Short Duration Enhanced Income ETF(AWTM),規模為3.05億美元,投資于全球市場超短期債,固定收益主動管理ETF將持續受到關注。排名第三的是規模最大的權益主動管理ETF Avantis U.S. Equity ETF(AVUS),表現出價值和高盈利特征,規模為1.67億美元,費率僅15bp,為所有新發權益主動管理ETF最低水平。

3、ESG需求擴張,成為核心貝塔的新選擇

新發ESG ETF 13只,規模39.6億美元,較去年4.5億美元明顯擴張,但是整體規模依然不大,主要來自于兩只引人注目的產品的貢獻。大部分新發ESG產品基于美國本地股票等廣泛的市場基準實現ESG策略選股,希望成為替代部分傳統資產配置策略中持有的核心貝塔ETF的選擇。

發行人中不乏大型機構,其中,BlackRock和Deutsche Bank分別于5月和3月發行的iShares ESG MSCI USA Leaders ETF(SUSL)和Xtrackers MSCI U.S.A. ESG Leaders Equity ETF(USSG),覆蓋了近一半美國市場大中市值股票。跟蹤資產規模分別為19.2和17.9億美元,推動了ESG ETF的規模擴張,存在一定的示范效應。

兩只產品的成功離不開芬蘭最大的養老保險公司Ilmarinen,不僅共同開發了這兩款產品,而且在推出時分別投入近8.5億美元,被市場視為機構對ESG ETF的需求上升。

2019年出現了ESG與SmartBeta方法的結合。PIMCO于12月發行PIMCO RAFI ESG U.S. ETF (RAFE),將基本面指數與ESG的獨特方法結合在一起。

相比而言,投資者對ESG相關主題ETF興趣下降,2019年僅發行個別產品,如專注于新興市場的Alpha Architect Freedom 100 Emerging Markets ETF (FRDM)和關注素食對氣候影響的U.S. Vegan Climate ETF (VEGN),資產規模僅一千多萬。同時,部分近年發行的主題ETF面臨資金凈流出局面,清盤產品數量超過發行數量,如關注就業機會平等的產品相繼清盤。

繼2017年首只固定收益ESG ETF發行后,2019年推出首只覆蓋短期債券的PIMCO Enhanced Short Maturity Active ESG ETF (EMNT),填補這一領域投資者缺乏選擇的問題。

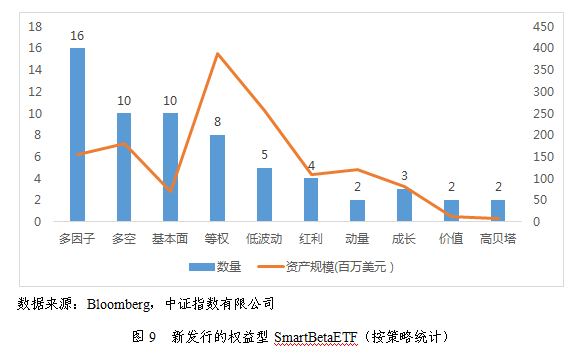

4、新發SmartBeta放緩,低波動與動量吸金

2019年SmartBeta策略在ETF上的運用仍然圍繞多因子、基本面等主流策略展開,目前SmartBeta領域發行人的競爭焦點仍然集中在為投資者提供適應投資環境的資產配置方案。

新發行71只SmartBeta ETF產品,合計規模18.6億美元,同比減少27只,規模同比下降21%。SmartBeta ETF的集中布局時期已過,產品發行步伐放緩,表明市場正在走向成熟。

新發行64只權益型SmartBeta ETF,跟蹤資產最多的為多因子策略,新發數量多達16只,合計資產規模1.55億美元,但是單個產品規模表現不佳。相較而言,256只已發多因子ETF中126只產品獲得了資金凈流入,多因子ETF合計資金凈流入超過90億美元,資產規模同比增幅的中位數約22%。多因子的產品發行進入瓶頸期,新發產品難以撼動成熟多因子ETF的市場地位。

Fidelity發行4只多因子ETF以擴充其多因子產品線,包括第一只基于新興市場和小市值股票的產品,以價值、質量、動量和低波動構建多因子模型,新發產品還包含一只運用因子策略以應對通貨膨脹策略的產品,基于價值、質量和動量因子選股。

BlackRock發行一只主動管理的因子輪動產品BlackRock U.S. Equity Factor Rotation ETF (DYNF),投資于美國大中盤股票,基于質量、價值、規模、低波動和動量構建因子輪動模型,著眼于不同因子的長期回報和周期性行為,以分配組合在各個因子上的暴露。

從具體因子策略方向來看,受到市場環境影響,動量、低波動策略產品吸金,新發產品合計資產規模分別為3.2億和2.6億美元,成為最具吸引力的方向。另外,多空策略產品發行數量明顯上升,滿足投資在不同市場環境下的需求。

新發行SmartBetaETF中吸引資產規模超過1億美元的有4只。新晉發行人嘗試以適合市場環境的策略切入市場,雖然在同期新發產品中獲得了一定資產規模,但是相較去年,頭部產品吸引的資產規模有限。

(四)主題ETF聚焦新興趨勢,明星產品表現亮眼

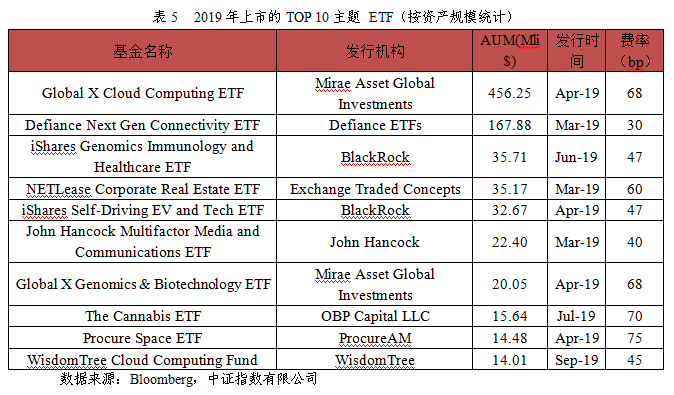

新發主題ETF 29只,規模約9.2億美元,同比實現1倍以上增長,大型ETF發行人開始參與此類風險敞口相對狹窄的主題ETF發行。現有和新晉發行人都積極地將相對專業化的主題創新產品推向市場,通常專注于一個相對狹窄的市場或角度。專注于某一細分領域的主題ETF契合了對某些趨勢具有強烈信心的投資者。

2019年主題ETF發行較為多樣化,以前沿技術為主,關注細分方向,如新興科技(包括云計算、5G通信技術、基因免疫、生物技術、自動駕駛、數字支付、網絡安全、通訊傳媒、太空技術、大數據、金融科技創新);生活方式(電子競技與數字娛樂、未來農業及食品)與商業模式(在線零售、眾籌和網絡借貸)等趨勢,著眼于長期性、以增長為導向的相關方向。

Goldman Sachs發行5只推動全球經濟的轉型變化的主題ETF,跟蹤來自Motif Capital Management 指數,衡量股票對特定主題的暴露程度。關注數字化、金融行業服務方式的演變、新興醫療技術發展的公司、制造業中使用新材料、能源和方法、消費市場結構性轉變中獲益最多的公司,不過合計規模僅4700萬美元。

BlackRock確定了主題領域關注的五大趨勢:技術突破、人口統計和社會變化、快速的城市化、氣候變化和資源短缺以及新興的全球財富,全年發行3只主題ETF,關注基因組學、網絡安全與無人駕駛等。

專注于主動管理的ARK Investment Management在新興行業投資方面擁有良好的聲譽,專注于顛覆性技術,采用完全透明的活躍模型,或者通過高度定量的研究過程來界定公司。2019年新發行1只產品投資于金融科技行業中可能具有顛覆性的公司。

相比2018年較為平淡的市場反應來看,2019年個別新產品成功躋身全年新發行產品規模前十位。最引人注目的產品為4月發行的Global X Cloud Computing ETF(CLOU) ,規模達到4.56億美元,全年資金凈流入超過3.5億美元,選取受益于云計算技術采用的公司。

(五)大型發行人整理產品線,清盤速度加快

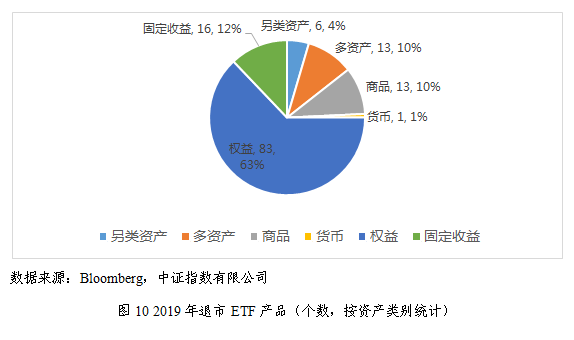

美國市場發行人快速推出新產品,而清盤速度也有所加快。過去五年合計清盤ETF數量達到490多只,占已有ETF數量近四分之一。

2019年共有來自34家發行機構的124只ETP產品退市,較去年下降30只,其中ETF關閉110只,較去年89只大幅上升;退市ETF中有5只為當年的新上市產品,包括4只主題和1只主動管理的股票ETF。

繼2018年巴克萊(Barclays)旗下的iPath關閉50只ETN以來,ETF行業迎來又一次關閉浪潮。

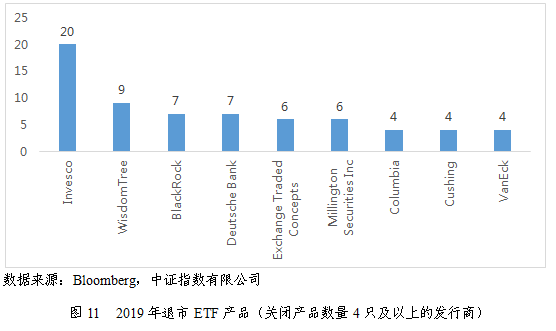

美國第四大ETF發行人Invesco過去幾年收購了多家競爭對手,包括OppenheimerFunds和Guggenheim的ETF業務,產品數量因而迅速增長,2019 年已關閉了20只ETF以整合冗余的產品,預計2020年2月將完成總計42只ETF退市,產品規模從極小的240萬美元到7000萬美元不等,超過一半來自之前收購的公司;以貨幣對沖、紅利策略為特色的Wisdomtree清盤9只ETF,包括5只SmartBeta股票ETF,均不超過2,000萬美元,為更加可行的替代產品騰出空間。

這一趨勢顯示出美國市場的發行人正致力于推動并改善已發行產品,而不是一味開發新產品,體現了合理化的增長與資源分配方式。

退市權益ETF的數量較上年增加16只,主要為SmartBeta(36)、主題(21)、寬基(12)、主動管理(9)。

三 特色ETF產品解析

(一)SmartBeta ETF走向成熟期,機構接受度繼續提升

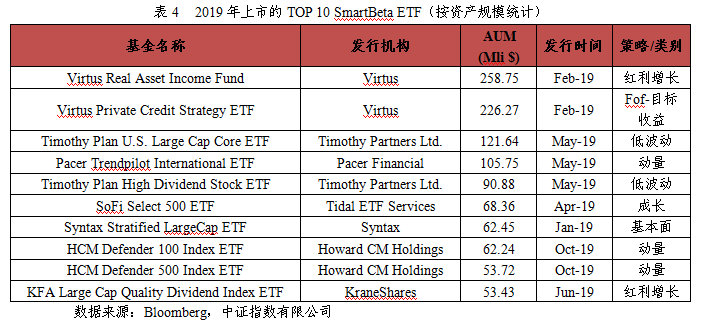

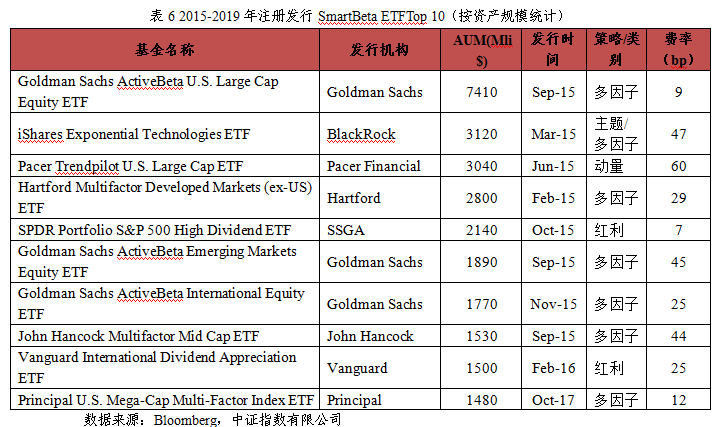

截至2019年底,美國市場SmartBeta ETF產品數量達到900只,規模合計9826.9億美元,同比增長28.2%。

1、市場步入成熟期,新發產品募集規模有限

2011年之后,SmartBeta ETF規模增長趨于平穩。近5年每年新發產品數量高速增長,但平均產品規模遠低于早期發行產品,增長進入瓶頸期。2019年新發產品平均規模約為2600萬美元。從資產類別來看,權益型仍然主導著該領域的創新與發展。權益型SmartBeta ETF 共747只,規模9581億美元,同比增長29.3%,是增長最快的類別。

2、低波動、基本面策略占優,多因子快速增長

低波動、基本面、紅利與多因子成為2019年資金凈流入最高的四個細分策略,全年凈流入分別為220億、208億、178億和93億美元。在投資者存在風險擔憂情況下,低波動策略產品受到青睞。

多因子ETF是近年來增長最快的類別之一,2015年到2019年間注冊發行的數量約160只。2019年多因子策略產品同樣成為新發SmartBeta ETF中數量最多的策略。

3、市場集中度高,競爭較為激烈

SmartBeta ETF前3大發行商依然是BlackRock、Vanguard與Invesco,產品規模合計占比70%。市場參與者眾多,競爭較為激烈。截至2019年末,共有86家ETF發行商布局SmartBeta ETF。新發產品中,有21只產品來自13家當前暫無SmartBeta ETF的發行商,規模為6.5億美元。

4、SmartBeta機構接受度繼續提升

全球范圍內資產管理機構對于SmartBeta投資方式的接受度進一步提升。FTSE調查結果顯示,出于對風險管理的重視,機構增加了對SmartBeta與因子ETF的配置。由2018年的48%提升到2019年的58%,且亞太地區接受度首次超過50%。

(二)主動管理ETF:發行迅速,固定收益繼續領先

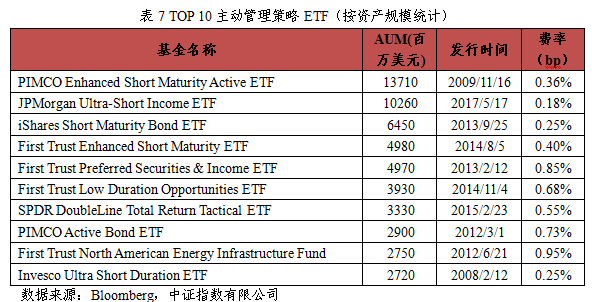

截至2019年底,美國市場共有325只主動管理ETF,來自64家發行商,規模合計989億美元,占ETF全市場規模的2.24%。相比2018年底,數量增加68只,規模上升294億美元。

1、產品發行較快,固定收益規模繼續領先

34家發行商新發81只主動管理ETF。老牌發行商First Trust持續推出10只新產品,總規模增加48%,穩居首位;新發行商Innovator Capital發行25只新產品。

固定收益類產品占據絕對優勢,2019年新增16只固定收益類產品,114只產品規模達784億美元,占79.3%。新增52只權益類產品,151只產品規模達149.7億美元,占15%。

2、短久期固收ETF熱度不減,ESG產品首現

主動管理的短期限債券ETF產品熱度不減。資金流入前十大產品均為固定收益ETF,其中5款為短久期固定收益產品。固定收益指數型產品抽樣復制的運作模式更適應主動管理ETF的模式,同時解決了短期債不斷到期而造成的被動產品跟蹤運作困難的問題。

ESG產品在主動管理固定收益ETF領域首次出現,PIMCO推出首只采用ESG方法選取短久期債券的主動管理產品。

3、權益發展不易,策略尋求差異

主動管理權益ETF發展步伐緩慢,策略尋求差異。ARK Innovation ETF(ARKK)關注創新技術的發展,自成立以來規模連續快速增長,以18.6億美元排名主動管理權益ETF第二位。

以多因子策略為代表的SmartBeta ETF競爭激烈,而策略表現也面臨較大挑戰。Vanguard和BlackRock相繼推出了低費率的多因子主動管理ETF,通過主動管理方法更及時更靈活地調整組合以保持因子的持續準確暴露,有希望提高策略效果。

4、不透明終獲批,未來發展可期

經過多年醞釀,美國證券交易委員會(SEC)于2019年5月批準了首個真正的不透明ETF結構——Precidian的ActiveShares ETF,這些ETF交易和操作方式與其他ETF類似,但不需要每天披露實際持倉情況。11月,SEC發出通知,有意再批準四種不透明ETF結構。有望吸引更多主動基金經理進入ETF市場。

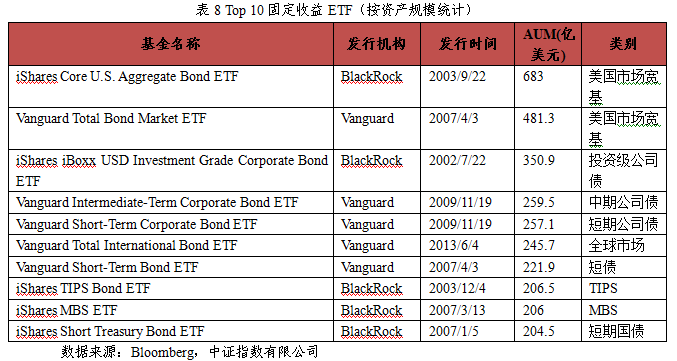

(三)固定收益ETF:資金流入超過權益類,老牌發行人領跑

2019年末美國市場固定收益ETF數量410只,規模為8451億美元,同比增長28.5%;從債券類別來看,寬基市場債、公司債、美國國債為主要投資品種,合計占比82.4%,結構與上年保持穩定。

1、資金流入超過權益類資產

美國市場固定收益ETF的需求目前處于創紀錄水平。2019年美國固定收益ETF全年資金流入約1532億美元,同比增加57%,超過權益類ETF的資金流入。流入方向主要集中在無期限限制的寬基指數,資金流入約937億美元,中長期債券資金流入提速。

2、產品吸金能力有限,發行向主動管理延伸

新發固定收益ETF49只,同比下降14%,規模約24.2億美元,同比增長12%,但市場份額占比仍然較低,“二八現象”仍未改變。

新發ETF集中于主動管理和傳統指數型ETF。產品發行競爭逐步向主動管理延伸。新發20只主動管理ETF,合計18.7億美元,占新發規模77.3%,同比增長65%。新發25只傳統指數型ETF,大多數為對固定到期日ETF產品系列進行補充。

相比之下,SmartBeta ETF僅發行4只,同比減少13只,規模約1.08億美元,策略涵蓋多因子、動量等,以及應用技術指標進行選樣和權重配置。此外,擇時策略成為創新方向,其吸金能力還有待市場檢驗。

3、老牌發行人依然領跑

老牌發行人依然領跑,BlackRock、Vanguard和State Street Global Advisors規模依然位居前三,前三大發行人份額規模占比約81%;前10大發行人占比97.7%,發行人市場份額仍然高度集中。7家新進入機構共發行8只ETF,規模約4.55億美元,其中5只為主動管理ETF,2只為SmartBeta ETF;與往年相同,發行主動管理ETF成為新晉發行人的優先選擇。

4、其他市場創新有所突破

截至2019年底,全球債券ETP共1649只,規模約1.27萬億美元。其中,美國市場占比約為66.73%。臺灣市場迎來爆發式增長,新發行61只ETP規模約140.34億美元,同比增長116%,連續兩年位居全球第一;印度市場債券ETF創新同樣有所突破,通過降低投資門檻,提高透明度和產品流動性,同時提供相對可預期的投資收益來吸引個人投資者的參與,進一步豐富投資者結構。

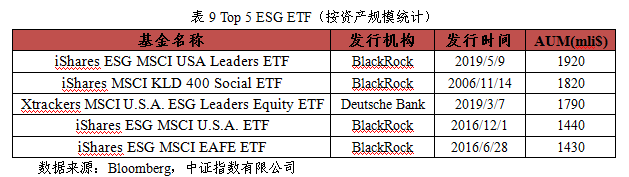

(四)ESG:發行加速,成長空間較大

截至2019年底,美國市場共有ESG ETF 56只,規模157.9億美元,同比增長173%。

1、發行加速,連續四年保持增長

作為核心風險敞口的替代品,ESG策略ETF發行加速,但是規模發展仍然相對緩慢。2019年新發ESG ETF產品13只,規模39.6億美元,連續4年處于發行增長趨勢。從資產類別來看,依然以股票為絕對主導,數量與規模占比分別是85%與96%。而債券型產品在2017年首次出現,目前共有8只。

ESG ETF表現強勁,全年凈資金流入超過60億美元,進一步證明了ESG投資正在獲得動力,但合計規模占整個ETF市場不到1%,仍具有較大的成長空間。

2、 ESG整合策略逐步成為主流

從規模來看,ESG基準類ETF以將近51億美元的規模位列第一,與美國市場有效性較高有關;從數量來看,早期發行的S(社會)主題類ETF占據主流;從發展歷程來看,ESG優選、ESG基準、ESG主題等ESG整合策略,較為系統而明確地將ESG因子納入投資分析與決策過程,逐漸成為主流,體現了美國市場對ESG投資策略理念的接受度較高。

3、養老金市場對ESG理念認可度高

ESG長期投資、降低風險的理念與養老金投資目標擬合度較高,全球養老金市場對ESG理念表現出了較高的認可程度。在北美地區,2015年10月美國勞工部取消了抑制養老金ESG投資的條款,將ESG因素納入受托人進行投資決策的合理考察因素;2017年日本政府養老投資基金(GPIF)將ESG納入三大重要投資戰略。以ESG為代表的責任投資基金產品將不斷涌現。

四 ETF發行人

(一)發行人高度集中,新力量持續涌入

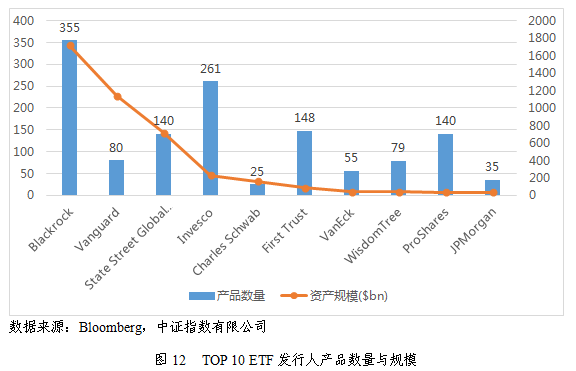

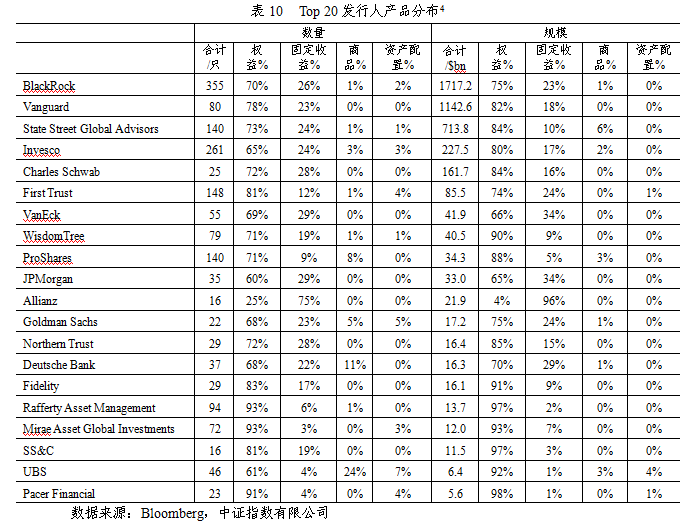

美國ETF市場集中度明顯,前10大ETF發行人的產品數量和規模為1318只和4.20萬億美元,分別占全市場56.4%和95.1%,集中度較高且較為穩定。其中,前三大巨頭BlackRock、Vanguard和State Street Global Advisors(SSGA)資產規模占全市場80.97%。三家公司旗下產品數量分別為355、80和140只,規模分別為1.72萬億、1.14萬億和7138億美元,相比2018年底分別增長28.4%、34.1%和25.7%。

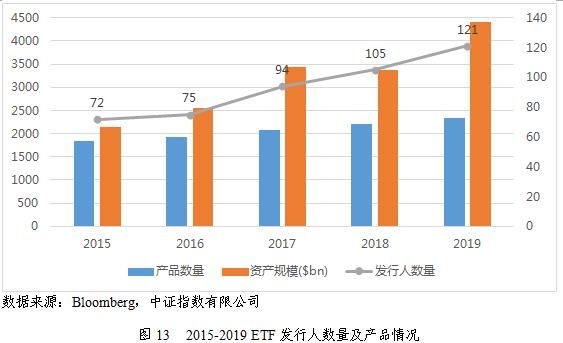

ETF市場近年來不斷涌入新力量。截至2019年底,美國市場ETF發行人達到121家,相比2018年新增16家。其中,2015年以來首次發行ETF的發行人,如Pacer Financial、John Hancock和Hartford目前管理資產規模分別為56億、47億和42億美元,增長非常迅速。

(二)權益產品為主流,策略布局差異化

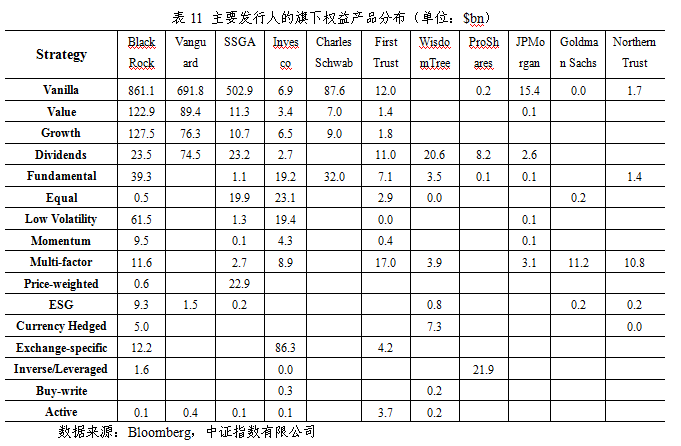

從資產類別布局來看,前20大發行人中大部分偏重對權益類ETF的布局,數量占比平均超過70%,規模占比平均達到80%。除了權益類產品,這些公司也布局了固定收益類產品,其中VanEck和JPMorgan等發行人的固定收益產品規模占比均超過三分之一。

從策略布局來看,雖然大型ETF發行人主要憑借寬基類產品統領市場,但對其他類型產品也有所布局。其中,BlackRock布局最為廣泛,覆蓋價值/成長風格、紅利、基本面、等權、低波動、動量、多因子、ESG、貨幣對沖、杠桿/反向以及主動管理等多種類型,其中風格、基本面、低波動和ESG等類型產品的規模領先其它發行人。

相比之下,Vanguard布局僅覆蓋風格、紅利、ESG和主動管理等類型;SSGA在紅利、等權、價格加權等產品上具有優勢。

其余發行人將特色領域作為重點布局和建立品牌競爭力的方向。例如Charles Schwab的基本面策略產品規模超過300億美元,僅低于BlackRock;ProShares在杠桿/反向產品上獨具優勢。

多因子產品是SmartBeta ETF近年來關注度最高的類型之一。中小型發行人紛紛試水,嘗試將SmartBeta作為趕超的方向。如First Trust的多因子產品規模達到170億美元,超越BlackRock居首位。Goldman Sachs、Northern Trust和Invesco在多因子產品方面也取得不錯的成績。

(三)新產品競爭激烈,發行人嘗試拓新

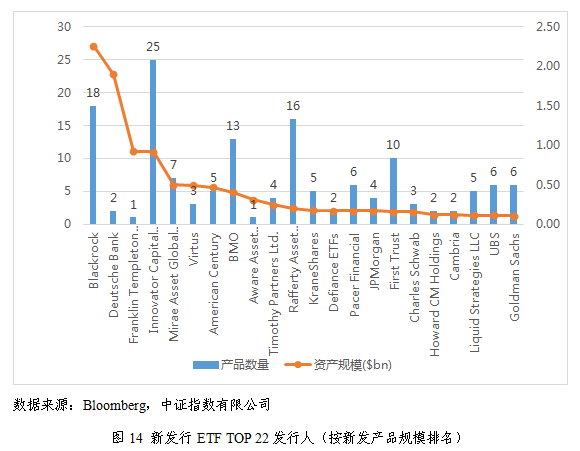

從新發ETF情況來看,BlackRock持續布局新產品,SSGA只發行了兩只新產品,而Vanguard沒有發行新產品。這無形中給了中小型發行人以及新進發行人推廣新產品的機會。

從新發數量來看,Innovator Capital Management、BlackRock、Rafferty Asset Management、BMO和Invesco新發ETF數量位列前五,分別為25、18、16、13和11只,合計占全部新發ETF數量的三分之一左右。

從新發規模來看,規模前十大發行人的新發產品規模合計84.1億美元,占全部新發ETF規模的71.6%。其中BlackRock和Deutsche Bank分別以22.6億和19億美元位列前兩名,其余發行人的新發產品規模都在10億美元以下,有22家發行人資產規模超過1億美元。

面對激烈的市場競爭,雖然各發行人已形成各自的產品特色布局,部分發行人不得不嘗試開拓新的產品領域。如Direxion向來以杠桿ETF和反向ETF聞名,但2019年推出了10只多空ETF,提供傾斜的資產配置敞口。專注于多因子ETF的Goldman Sachs推出5只主題ETF。

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)