來源:晨明的策略深度思考,本文作者:劉晨明/李如娟

報告摘要

幾周之前我們就美聯儲“降息交易”的一些關注要點,以及對A股資產的影響展開了討論、以下問題再供各位領導參考:

(1)近半年多,美股市場如何進行通脹交易、降息交易、衰退交易?

(2)當前美聯儲的降息交易進行到了哪一步?

(3)過往美聯儲降息前后各類資產價格如何表現?

(4)美聯儲降息交易如何傳導到A股資產?

(5)美債利率如何影響A股景氣成長板塊的走勢?

(一)近半年多,美股市場如何進行通脹交易、降息交易、衰退交易?

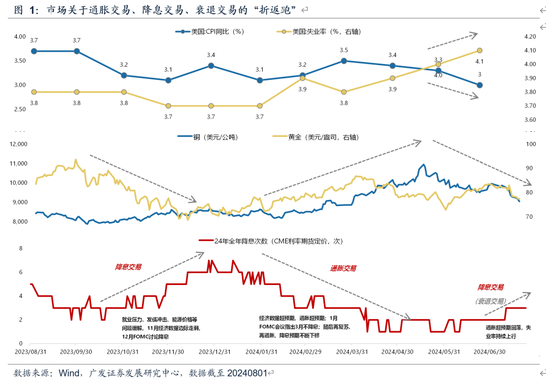

自自去年四季度以來,美國的通脹交易、降息交易、衰退交易一直在“折返跑”。去年四季度,美聯儲“降息交易”抬升,主要是驅動力是美國就業壓力、財政部發債沖擊、能源價格等問題緩解,疊加11月經濟數據邊際走弱,12月FOMC討論降息,到了年底,市場對24年全年的降息預期最高定價到7次。但今年年初以來,隨著經濟數據超預期、通脹超預期,疊加1月FOMC會議指出3月不降息,市場轉向了“通脹交易”;隨后再復蘇、再通脹的證據不斷強化,降息預期也不斷下修,到了4-5月,24年全年的降息預期下修到僅有1次。而在近期公布了6月份的通脹數據和失業數據之后,市場交易風向又再次轉至“降息交易”。

(二)當前美聯儲的降息交易進行到了哪一步?

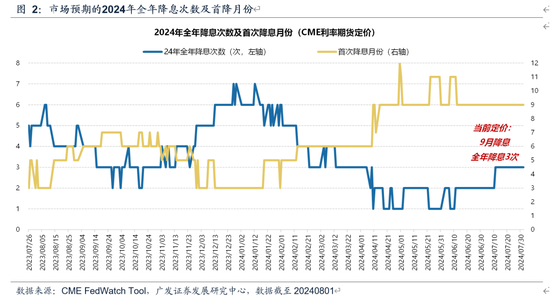

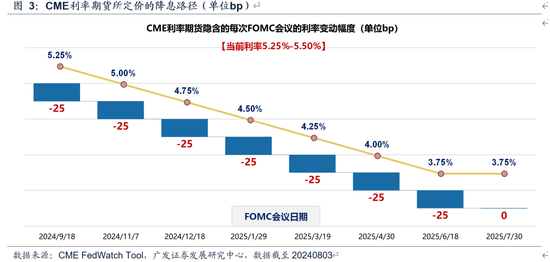

7月10日,鮑威爾在聽證會上表示“美聯儲不需要等到通脹降至2%才開始降息”。次日公布的6月份通脹數據繼續降溫似乎給了最好的回應,進一步接近美聯儲降息的“門檻”。根據CME FedWatch Tool,當前市場定價美聯儲9月降息、全年降息3次。

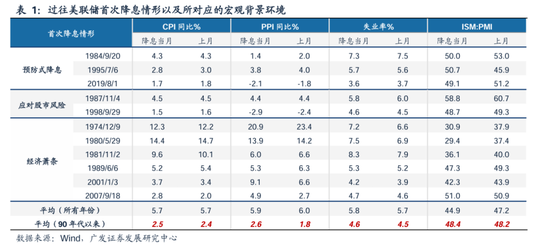

事實上,從過往美聯儲首次降息的宏觀背景條件,平均來看(90年代以來):首次降息當月的CPI同比為2.5%、PPI同比為2.6%、失業率為4.6%、PMI為48.4。當前的通脹水平逐步接近“觸發條件”,但失業率、PMI(特別是Markit PMI)仍顯著好于歷史平均,因此,鮑威爾也強調“利率不太可能降至危機前的極低利率水平”。

(三)過往美聯儲降息前后資產價格如何表現?

歷史上看,美聯儲降息可能的情形:一是對抗經濟蕭條而降息(73-74年、80年、81年、89年、01年、07年);二是應對全球風險或市場崩盤而降息(87年、98年、20年);三是在相對平穩宏觀環境中的預防式降息(89年、95年、19年)。

如果是第一種情形,美聯儲為應對蕭條而降息,則一般宏觀基本面和資產價格都弱;如果是第二種情形,美聯儲為應對風險而降息,則宏觀基本面和資產價格可能在短暫沖擊之后快速反彈;如果是第三種情形,美聯儲預防式降息,則先定價軟著陸、再定價復蘇,一般權益資產表現較好,商品可能先跌后漲。

具體來看,美聯儲首次降息之后的資產價格表現:

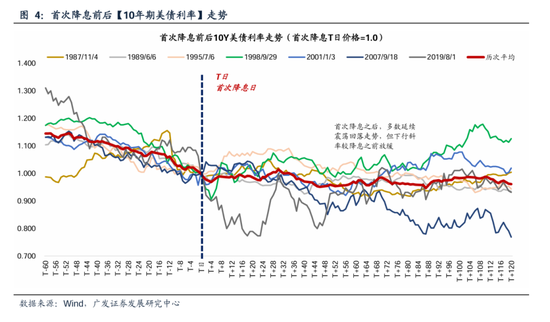

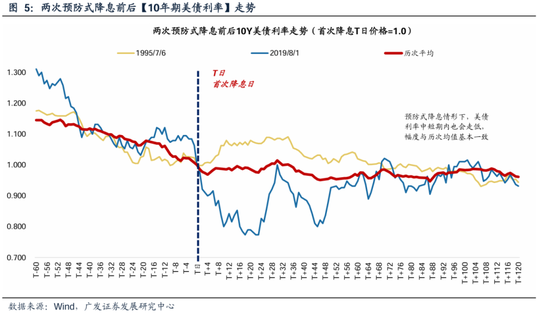

(1)10年期美債利率:首次降息之后,10年期美債利率多數時候延續震蕩回落走勢,但下行斜率較降息之前放緩。平均來看:60個交易日下跌3.5%、120個交易日平均下跌4%。預防式降息情形下(1995年、2019年),美債利率中短期內也會走低,幅度與歷次均值基本一致。

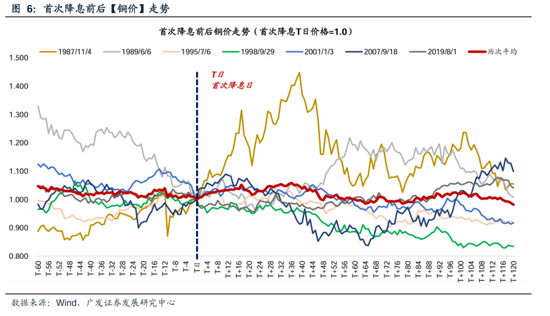

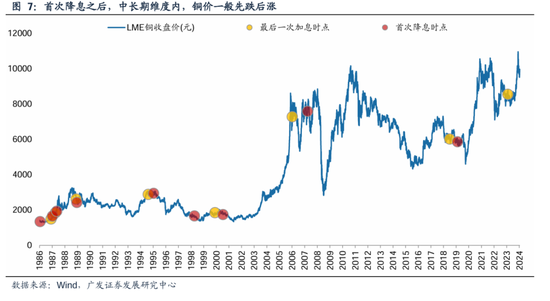

(2)銅價:首次降息之后,銅價延續震蕩走勢,多數時候價格中樞小幅回落。歷次首次降息之后的走勢平均來看:60個交易日漲幅持平、120個交易日平均下跌2%。商品價格在降息前后一般先定價經濟的不確定性,再定價經濟的再復蘇,因此商品價格一般先跌后漲,下跌的幅度和時長則取決于經濟是軟著陸還是硬著陸。

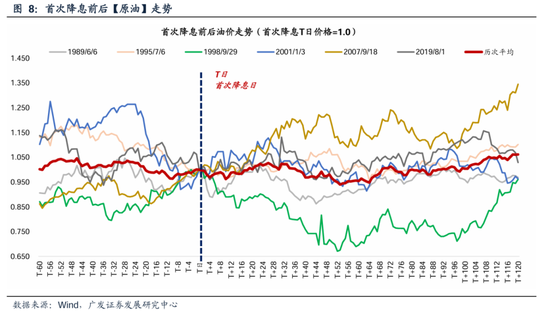

(3)油價:首次降息之后,油價延續震蕩走勢,中期維度看多數時候呈現先跌后漲的走勢。歷次首次降息之后的走勢平均來看:60個交易日下跌5%、120個交易日平均上漲6%。

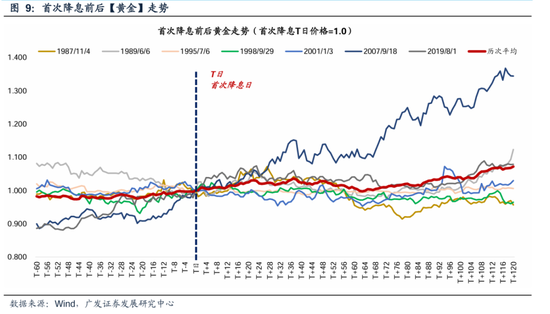

(4)黃金:首次降息之后,黃金價格震蕩偏強,中樞小幅走高。歷次首次降息之后的走勢平均來看:60個交易日下跌0.7%、120個交易日平均上漲7.2%。

(四)美聯儲降息交易如何傳導到A股資產?

美聯儲的降息交易可能有兩條傳導路徑:

一個是交易分母端。全球流動性寬松預期,風險偏好改善,低位滯漲品種或利率敏感性資產得到修復,比如美股小盤、地產、生科,以及中概、恒生科技等。

但這一層面只是估值修復的邏輯,較難決定資產價格的趨勢性走向,特別是當前降息空間也不宜太樂觀,最終仍要回歸基本面的判斷。而對A股分母端的直接影響相對有限,更多可能來自間接的影響:美聯儲降息 →人民幣匯率壓力緩解 →貨幣政策空間打開,存在進一步寬松的預期。

比如23年11月-24年1月,美債利率持續下行了超過100個bp,這有助于全球權益資產的風險偏好提升;但與此同時,A股資產的盈利預期持續走弱的盈利(PMI在50下方且進一步走低),較弱的基本面成為A股資產定價的核心因素,市場表現依舊很難有起色。

另一個是交易分子端。從過往降息前后的資產價格表現來看,順序上可能要先交易宏觀不確定性(軟著陸或硬著陸),然后才是交易再次復蘇(地產、消費需求得到提振)。經濟數據韌性較好的話,也不排除直接交易再復蘇。

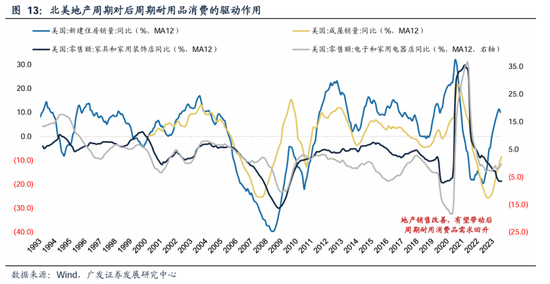

對A股而言,核心看外需復蘇的彈性,傳導的鏈條來自:

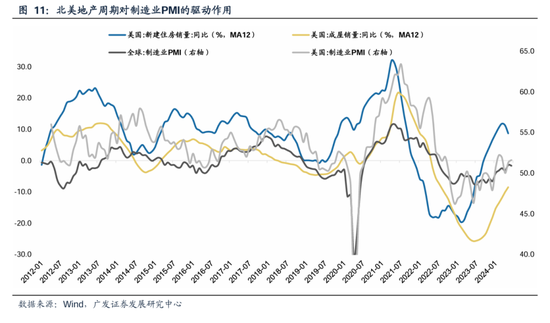

(1)全球降息周期開啟 →北美地產周期加快復蘇 →北美耐用品需求回暖 →中國新出口訂單回暖

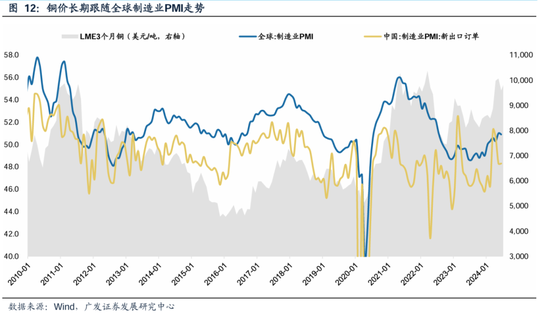

(2)全球降息周期開啟 →全球制造業PMI回升 →全球定價資源品(如銅)需求回暖 →資源品盈利上行

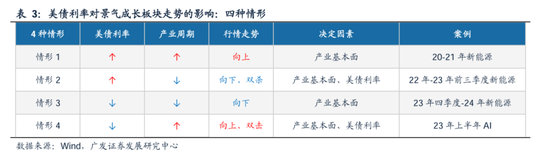

(五)美債利率如何影響A股景氣成長板塊的走勢?

美債利率對A股資產而言,可“錦上添花”,較難“雪中送炭”。

以新能源產業為例:①20-21年新能源盈利上行、美債利率上行,基本面定價,美債利率不敏感;②22年-23年前三季度,新能源盈利下行、美債利率上行,行情呈現盈利估值雙殺的情形;③23年四季度-24年,新能源盈利下行、美債利率上行,依舊是基本面定價,美債利率不敏感。期間有一段“錦上添花”階段是在21年Q2-Q3,新能源盈利上行遇上美債利率階段回落。

綜上,下半年在美聯儲降息過程中能夠“錦上添花”的品種,推薦關注估值相對底部、且基本面有邊際變化的板塊,包括但不限于:半導體、創新藥、軍工等。

責任編輯:常福強

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)