機票酒店折扣、餐飲優惠、影音權益、VIP服務,近年來,聯名信用卡以高性價比權益吸引著消費者的關注。

然而,記者注意到,7月以來,包括農業銀行、中信銀行、郵儲銀行等多家商業銀行宣布停發部分聯名信用卡。從停發原因來看,多家銀行稱與業務調整有關。

值得一提的是,2022年7月,《關于進一步促進信用卡業務規范健康發展的通知》提及,金融機構應強化睡眠信用卡動態監測管理,嚴格控制占比。銀行業金融機構應當承擔本機構聯名卡的經營管理主體責任,并審慎充分評估聯名單位與信用卡產品定位的匹配度。

停發原因包括市場策略調整、監管政策變化等

聯名信用卡是由商業銀行與第三方機構合作發行、可享受合作方相關特定優惠或獎勵(比如積分獎勵、里程累積、購物折扣等)的信用卡。今年以來,包括郵儲銀行、中信銀行等多家商業銀行發布公告稱,將停止發行部分聯名信用卡。

7月15日,中信銀行信用卡中心發布公告,自2024年9月1日0時起,該行將停止發行“中信銀行錦江WeHotel聯名信用卡”。

無獨有偶,近期已有多家銀行停發部分信用卡產品。7月19日,農業銀行公告稱,因業務調整,2024年9月1日起,我行將停發國家寶藏信用卡;7月10日,農業銀行更是公告了27款停發信用卡產品,2024年8月23日起,該行將停發包括天鵝到家勞動者版聯名信用卡、快狗打車勞動者版聯名信用卡、海航聯名卡(VISA白金卡)等27款信用卡。

7月1日,郵儲銀行官網顯示,2024年9月24日起,該行將停止“河南牧原聯名卡”信用卡的新卡發行工作,已持有的卡片在有效期內仍可正常使用。

部分聯名信用卡停發原因有哪些?

“聯名信用卡部分卡種停發,原因很多,包括但不限于客戶需求變化、與第三方合作期滿、市場策略調整以及監管政策變化等等。”招聯首席研究員董希淼對記者表示,隨著我國銀行卡清算市場對外開放速度加快,美國運通、萬事達的合資公司獲得銀行卡清算牌照,正在發行人民幣信用卡,我國銀行與他們聯合發行的“雙標卡”將逐步退出市場。與此同時,部分銀行與卡組織、其他合作機構繼續聯合推出新的聯名信用卡產品。

素喜智研高級研究員蘇筱芮也對記者表示:“停發聯名信用卡并不意外,聯名信用卡‘發卡熱鬧、銷卡落寞’這種現象由來已久,其發行的初衷是借助場景化營銷以達成快速吸睛、獲客的效果。然而,新卡推廣一段時間后,伴隨著權益的降低及交易頻次的下降,銷卡潮迭起,卡片新鮮感、使用價值與權益價值越來越少,被持卡人與信用卡機構共同舍棄。”

蘇筱芮進一步指出,一些聯名卡由于長期不用,進而成為“沉睡卡片”,有可能被不法分子加以利用,易對賬戶造成隱患,因此也有銀行機構對此類卡片進行定向清理,響應監管精神,剔除沉睡卡片蘊藏的風險。

停發后,用戶手中的信用卡該如何處理?多家銀行信用卡中心公告給出替代方案,存量卡仍可正常使用。

對于停發后的補卡及換卡方式,中信銀行稱,中信銀行錦江WeHotel聯名信用卡停發后,原中信銀行錦江WeHotel聯名信用卡持卡人因掛失、升級或降級、到期等事項需補卡、換卡或續卡的,將換發中信銀行標準信用卡。換發后的卡片有效期以換發后的新卡有效期為準。換發卡片后,原卡片權益終止,持卡人將按照新卡片標準享受權益及服務。

農業銀行則表示,上述信用卡產品停發后,線上及線下網點等各渠道均不支持申請,但存量卡仍可正常使用。如遇損壞換卡、掛失補卡、到期換卡情況,將逐步更換為標準白金卡卡面,產品相關功能權益及收費標準保持不變。

郵儲銀行稱,2024年9月24日起,若申請補換卡或卡片有效期屆滿自動續卡,“河南牧原聯名卡”將不再支持補換卡或到期續卡。“河南牧原聯名卡”綁定的ETC、快捷交易支付、關聯APP等功能在卡片有效期屆滿后不再支持使用。

銀行應加快轉變理念,調整信用卡業務發展戰略

2022年7月,原中國銀保監會與中國人民銀行發布《關于進一步促進信用卡業務規范健康發展的通知》(銀保監規〔2022〕13號,以下簡稱“13號文”),提到銀行業金融機構不得直接或者間接以發卡數量、客戶數量、市場占有率或者市場排名等作為單一或者主要考核指標。對單一客戶設置本機構發卡數量上限。強化睡眠信用卡動態監測管理,嚴格控制占比。連續18個月以上無客戶主動交易且當前透支余額、溢繳款為零的長期睡眠信用卡數量占本機構總發卡數量的比例在任何時點均不得超過20%。

對于聯名卡,該通知指出,銀行業金融機構應當承擔本機構聯名卡的經營管理主體責任,應當審慎充分評估聯名單位與信用卡產品定位的匹配度。銀行業金融機構開展聯名卡合作的業務范圍,應當限于聯名單位宣傳推介及提供其主營業務領域的權益服務。

記者注意到,該文過渡期為通知實施之日起2年,存量業務不符合本通知規定的,應當在過渡期內完成整改,并在6個月內按照本通知要求完成業務流程及系統改造等工作,改造后新增業務應當符合本通知規定。

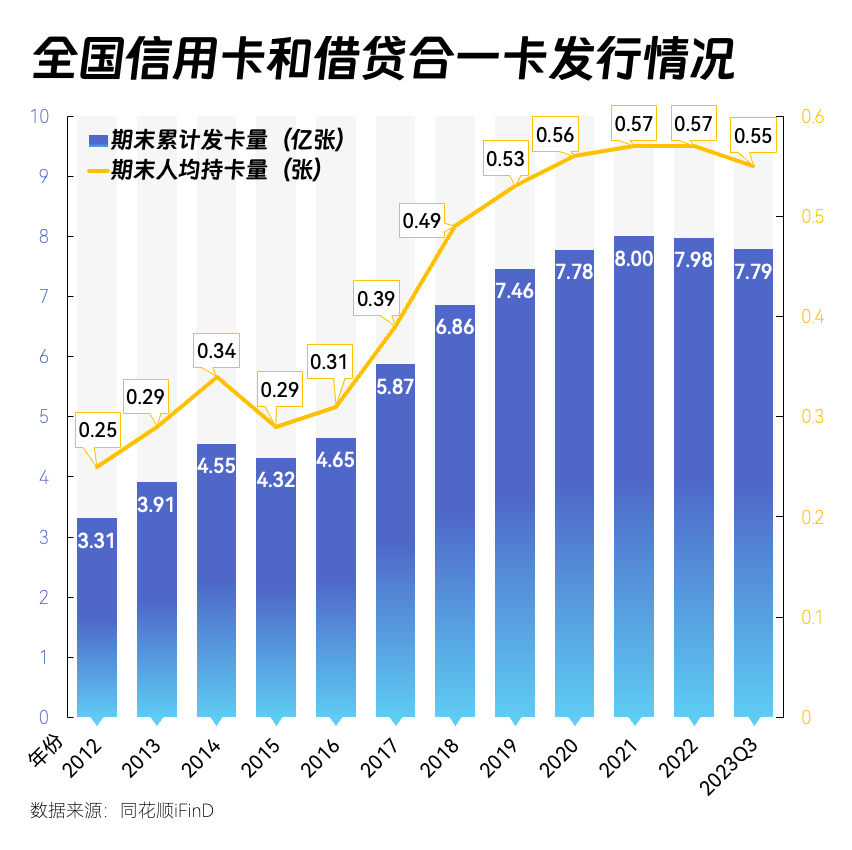

在此政策約束下,銀行開始清理睡眠信用卡。央行數據顯示,截至2022年末信用卡和借貸合一卡7.98億張,同比下降0.28%。截至2023年末信用卡和借貸合一卡7.67億張,同比下降3.89%。截至2024年一季度末,信用卡和借貸合一卡7.60億張,環比下降0.85%。

興業研究宏觀分析團隊曾指出,“13號文”的過渡期預計在2024年7月結束,2023年上半年國有大行累計發卡量有所降低,或在加快清理睡眠卡數量。部分銀行近期把握政策過渡期,提升存量客戶授信規模和發卡量。從銀行內部協同來看,部分全國性銀行將客戶信用卡與消費貸授信額度實施統一管理,打通信用卡業務與其他零售條線業務之間的協同,通過條線內和跨條線客戶轉化,挖掘存量客戶潛在價值。

2024年,宏觀經濟恢復態勢有望不斷穩固,居民工作和收入將趨于穩定,這將為信用卡業務高質量發展創造良好條件。在此背景下,商業銀行應如何服務好消費者?

“對商業銀行來說,信用卡業務機遇與挑戰并存。銀行應加快轉變理念,調整信用卡業務發展戰略,優化發展模式,為持卡人提供息費和額度適中、特色鮮明的信用卡產品,提升居民消費意愿和能力,助力提振消費、擴大內需。”董希淼對記者表示,中小銀行應廣交友、廣結盟,實現優勢互補,在符合新規的前提下,創新推出符合市場需求、多方合作共贏的聯名信用卡,提升產品吸引力。金融消費者應基于自身的需要,選擇適合自己的信用卡產品,合理消費,理性借貸。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)