【華創宏觀·張瑜團隊】當下日本通脹的“成色”如何?——9月日央行會議點評

文:華創證券研究所副所長 、首席宏觀分析師 張瑜

報告摘要

一、9月日央行會議主要內容

1、政策決議和會議聲明:本次會議,無論是利率決議還是前瞻指引,日央行均未做調整。日央行維持-0.1%的政策利率和YCC框架不變。

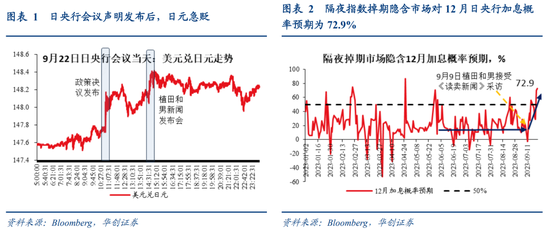

2、新聞發布會:新聞發布會中,日央行行長植田和男未釋放更多鷹派信號,針對此前接受《讀賣新聞》采訪時的回應,也被市場解讀為邊際偏鴿,日元快速貶值,觸及148.4的高位。

3、市場反應:本次會議后,市場仍認為日央行年內將退出負利率。市場對于日央行12月加息退出負利率的預期概率仍在72.9%左右,與會前差異不大。

二、通脹“成色”對比:當下 vs 2014年

當下市場仍預期年內日央行將退出負利率,預期能否實現,根本上取決于日本的通脹形勢。事實上,2014年日本通脹也曾觸及歷史高位,似乎接近達成價格穩定目標,但最后并未走出“通縮魅影”。基于此,我們嘗試對比當下和2014年通脹的構成,觀察兩次通脹快速上行期,日本通脹的“成色”有何異同,以期獲得一些啟發。

(一)通脹“全景圖”對比:當下 vs 2014

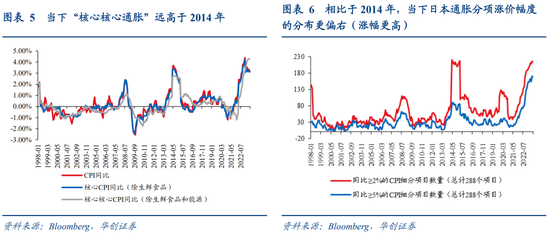

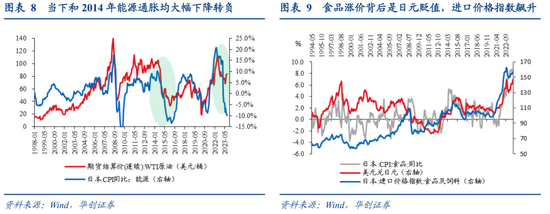

一是觀察通脹高度。剔除受天氣等外生因素影響較大的生鮮食品和基本全由外部定價的能源的“核心核心通脹”,當下(4.3%)已經遠超2014年峰值(2.7%),且近期并未回落。這或許意味著,當下的日本通脹中,內部漲價動能積蓄更足,漲價的持續性可能遠好于2014年。

二是觀察通脹寬度,即漲價的廣泛性。漲價越廣泛,且漲幅越高,可能指向高通脹越持續,同時有助于提升居民通脹預期。觀察通脹5%以上的項目數量,當下(169個)遠超2014年(峰值90個),是1998年以來最高值。反映當下漲價更加廣泛、且漲幅更高。

三則,我們進一步觀察,究竟是哪些CPI分項的明顯漲價(同比≥5%)僅發生在本輪通脹中而未出現在2014年。商品類主要是:①加工食品、酒類以及調味品,②家電、家具和其他家用物品類,③文娛用品。服務類主要是:①外出就餐,主要是西餐餐品,②家庭維修和維護服務,③鞋類維修,④旅館住宿。即,與2014年對比,本輪通脹中,從生活、文娛用品到餐飲住宿服務,價格均有較明顯漲幅,居民感受到的生活成本上漲壓力更加廣泛而強烈。

(二)通脹細分拉動對比:當下 vs 2014

拆解各通脹組分的拉動,對比當下和2014年通脹驅動力的變化情況。主要相同點有一,主要不同點有三(詳見正文)。其中,能讓我們對當下日本通脹持續性較樂觀的因素主要是:

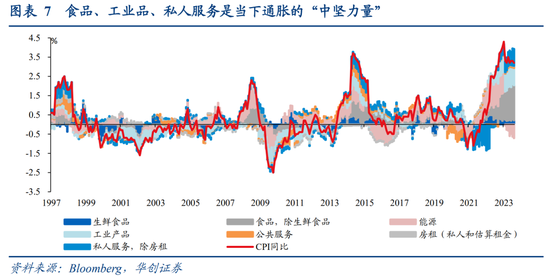

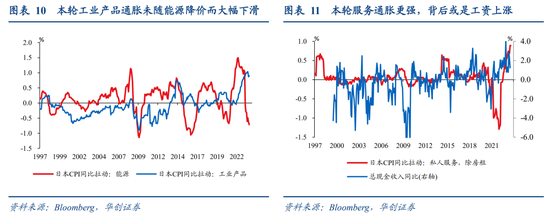

(1)本輪工業品通脹并未隨著能源通脹的下滑而快速回落。可能反映的是,本輪其他工業品漲價,除了能源這種外部輸入成本上升的推動,還有勞動力成本上漲、內需復蘇等內生性因素的催化,內部因素催化的漲價持續性或更強。

(2)本輪私人服務通脹更強。一方面,服務通脹的粘性往往更大,因此更高的服務通脹往往會支撐著一段時間內更高的整體通脹。即使2014下半年整體通脹開啟快速下滑,私人服務通脹拉動的較高讀數(0.5%左右)仍持續到了2015年3月。另一方面,服務通脹背后有工資因素的支撐,而2023財年“春斗”達成了3.58%的歷史性漲幅,漲薪或持續支撐服務通脹。

(三)有何啟示?

綜上,通過與2014年對比,我們發現本輪通脹確實出現了一些積極因素,包括漲價更廣泛、漲幅更大,日本內部因素的漲價驅動力更強。不過正如植田和男所言,可持續的工資增長是通脹的關鍵因素,因此上述積極態勢能否延續,核心可能還是“工資-物價”循環能否實現。需要重點關注2024財年的“春斗”情況。“春斗”的大致時間線和基本情況介紹可參考《新官上任兩把火:審政策&調前瞻——日央行4月政策會議點評》。

風險提示:日本經濟、通脹形勢發展超預期

報告目錄

報告正文

一、9月日央行會議主要內容

本次會議,無論是利率決議還是前瞻指引,日央行均未做調整。日央行維持-0.1%的政策利率和YCC框架不變。

新聞發布會中,日央行行長植田和男未釋放更多鷹派信號,針對此前接受《讀賣新聞》采訪時的回應,也被市場解讀為邊際偏鴿,日元快速貶值,觸及148.4的高位。主要內容包括:一是關于利率前瞻,繼續強調需要耐心地實施寬松政策。高估通脹風險大于低估通脹風險。并且強調需要時間來確認價格和工資的良性循環。二是對于《讀賣新聞》的采訪內容,植田和男表示其發表的評論并不代表他對何時結束負利率的評估發生了變化。未對負利率的結束給出進一步鷹派的指引,市場認為邊際偏鴿。

本次會議后,市場仍認為日央行年內將退出負利率。市場對于日央行12月加息退出負利率的預期概率仍在72.9%左右,與會前差異不大。

二、通脹“成色”對比:當下 vs 2014年

當下市場預期年內日央行將退出負利率,反映的是,相比于日央行,市場對日本通脹持續性的態度可能更加樂觀。

事實上,我們認為日央行對于判定通脹已達目標以及退出寬松的態度更加謹慎,一定程度上也受到了此前“失敗”經驗的影響。

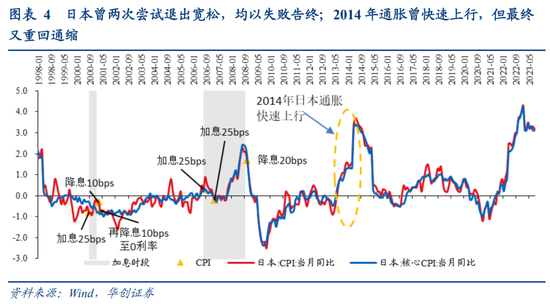

2013年,黑田東彥上任,推出量化與質化寬松(QQE,Quantitative and Qualitative Monetary Easing),計劃在2年內達成2%的通脹目標。2014上半年,日央行似乎看到了“勝利的曙光”,CPI同比和核心CPI同比一度飆升至3%以上。但是,進入2014下半年,伴隨日本提升消費稅、國際油價下降等因素,日本通脹快速回落,2016年再度轉負。

可以發現,2014年日本通脹也曾觸及歷史高位,似乎接近達成價格穩定目標,但最后并未走出“通縮魅影”。基于此,我們嘗試對比當下和2014年通脹的構成,觀察兩次通脹快速上行期,日本通脹的“成色”有何異同,以期獲得一些啟發。

(一)通脹“全景圖”對比:當下 vs 2014

首先,從整體上簡單描摹當下和2014年通脹的“全景圖”。

一是觀察通脹高度。有三個常用指標。其中,從整體通脹和剔除生鮮食品的核心通脹角度來看,當下似乎和2014年峰值差別不大。8月CPI同比、核心CPI同比讀數均為3.1%,2014年5月的峰值則分別為3.7%、3.4%。但是,剔除受天氣等外生因素影響較大的生鮮食品和基本全由外部定價的能源的“核心核心通脹”,當下(4.3%)已經遠超2014年峰值(2.7%),且近期并未回落。這或許意味著,當下的日本通脹中,內部漲價動能積蓄更足,漲價的持續性可能遠好于2014年。

二是觀察通脹寬度,即漲價的廣泛性。漲價越廣泛,且漲幅越高,可能指向高通脹越持續,同時有助于提升居民通脹預期。如果僅看通脹2%以上的項目數量,當下和2014年的峰值相近,288個CPI分項中,210-220個分項的同比在2%以上。但是,如果觀察通脹5%以上的項目數量,當下(169個)遠超2014年(峰值90個),是1998年以來最高值。反映當下漲價更加廣泛、且漲幅更高。

我們進一步觀察,究竟是哪些CPI分項的明顯漲價(同比≥5%)僅發生在本輪通脹中而未出現在2014年。商品類主要是:①加工食品(如火腿、烏冬面、蛋糕、薯片)、酒類以及調味料(如糖、醬油),②家電、家具和其他家用物品類(如吸塵器、廚房櫥柜、照明裝置、窗簾),③文娛用品(如攝像機、鋼琴、文具、體育用品、報紙)。服務類主要是:①外出就餐,主要是西餐餐品,如意面、漢堡牛排等在外就餐,②家庭維修和維護服務,③鞋類維修,④旅館住宿。即,與2014年對比,本輪通脹中,從生活、文娛用品到餐飲住宿服務,價格均有較明顯漲幅,居民感受到的生活成本上漲壓力更加廣泛而強烈。

(二)通脹細分拉動對比:當下 vs 2014

其次,拆解各通脹組分的拉動,對比當下和2014年通脹驅動力的變化情況。主要相同點有一,主要不同點有三。其中,能讓我們對當下日本通脹持續性較樂觀的因素主要是:(1)本輪工業品通脹并未隨著能源通脹的下滑而快速回落。可能反映的是,本輪其他工業品漲價,除了能源這種外部輸入成本上升的推動,還有勞動力成本上漲、內需復蘇等內生性因素的催化,內部因素催化的漲價持續性或更強。(2)本輪私人服務通脹更強。一方面,服務通脹的粘性往往更大,因此更高的服務通脹往往會支撐著一段時間內更高的整體通脹。即使2014下半年整體通脹開啟快速下滑,私人服務通脹拉動的較高讀數(0.5%左右)仍持續到了2015年3月。另一方面,服務通脹背后有工資因素的支撐,而2023財年“春斗”達成了3.58%的歷史性漲幅,漲薪或持續支撐服務通脹。

相同點:當下和2014年通脹形勢類似的是,能源通脹的拉動大幅下滑,由正轉負。8月能源通脹的拉動為-0.7%,略高于2014-16年通脹下行周期中能源拉動的谷底(-1.1%)。

不同點:

一是本輪食品通脹更劇烈。主要是當下日美貨幣政策反向,日元大幅貶值,進口價格指數飆升,疊加日本食品較為依賴進口,導致本輪食品漲價壓力較大。8月,除生鮮食品以外的食品通脹拉動為1.8%,而2014年的峰值僅有0.85%左右。

二是本輪工業品通脹并未隨著能源通脹的下滑而快速回落。可能反映的是,本輪其他工業品漲價,除了能源這種外部輸入成本上升的推動,還有勞動力成本上漲、內需復蘇等內生性因素的催化,內部因素催化的漲價持續性或更強。自今年2月能源通脹拉動轉負以來,工業品通脹拉動僅由0.92%小幅降至0.9%。作為對比,2014年6月能源通脹拉動開啟下滑時,也伴隨著工業品通脹拉動見頂(0.7%),到2016年3月能源通脹見底時,工業品拉動降至0.3%的低位。

三是本輪私人服務通脹更強。8月,私人服務通脹拉動0.9%,處于1997年以來的歷史高位。一方面,服務通脹的粘性往往更大,因此更高的服務通脹往往會支撐著一段時間內更高的整體通脹。即使2014下半年整體通脹開啟快速下滑,私人服務通脹拉動的較高讀數(0.5%左右)仍持續到了2015年3月。另一方面,服務通脹背后有工資因素的支撐,而2023財年“春斗”達成了3.58%的歷史性漲幅,漲薪或持續支撐服務通脹。

責任編輯:郭建

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)