來源:軒言全球宏觀

事件:

北京時間6月17日,美聯儲公布6月議息會議聲明與決議、經濟預測摘要(SEP),以及點陣圖等信息。從政策基調來看,此次會議維持寬松政策立場不變,鮑威爾強調:上調準備金利率與隔夜回購利率不意味著聯邦基金利率演變路徑與貨幣政策取向發生轉變。

以下為正文內容:

會議要點:

· 執行決議(Decision):上調準備金利率0.05個百分點,聯邦基金利率維持0—0.25%,維持購債規模保持1200億/月(800億/月國債+400億/月MBS),上調隔夜回購利率至0.05%,并維持隔夜回購交易每位交易商限額不變。

· 政策聲明(Statement):繼續保持寬松貨幣政策態勢,在對經濟復蘇持樂觀看法的同時,強調威脅經濟前景的風險仍然存在—“疫苗接種將繼續減緩公共健康危機對經濟的影響,但威脅經濟前景的風險依然存在”。

· 經濟預測摘要(SEP):大幅提高經濟與通脹形勢預期。此次SEP將2021年GDP預測水平繼續提高0.5個百分點,至7.0%,將2023年預測值提高0.2個百分點;2022年失業率預測調降0.1個百分點,其他期限不變;PCE通脹與PCE核心通脹水平全面修正,2021年分別提高1個、0.8個百分點,2022與2023年分別提高0.1個百分點。

點陣圖表明:參會委員一致性認為:2021年政策利率應維持在0-0.25%的水平不變。但相比3月份,認為明年需上調政策利率的委員增加3名;認為2023年需上調政策利率的委員明顯增多,加息幅度中樞保持0.75%-1%。

新聞發布會的致辭上,鮑威爾分別就經濟復蘇、就業與通脹等問題發表觀點:

經濟與就業方面,鮑威爾講話刪除了疫情壓制經濟的措辭,并指出真實GDP有望實現數十年來最快增長。基于此,聯儲委員在SEP預測中上調經濟前景的預測。但盡管如此,鮑威爾仍然強調經濟復蘇仍未完成,經濟前景面臨的風險依然存在。勞動力市場上,酒店業復蘇取得顯著成績。考慮到就業缺口,失業率仍停留在5.8%以上的高位。通脹方面,鮑威爾認為受供給瓶頸的影響,未來PCE價格仍然保持高位。但他同時指出:這些暫時性的供給側影響將會消退,通脹率可望于明年將目標值回歸。

對于此次上調準備金利率等技術指標的舉措,鮑威爾強調:“此舉是為了保持聯邦基金利率能順利的在利率走廊內運行,從而更好的支持貨幣市場功能,不意味著聯邦基金利率演變路徑與貨幣政策取向發生轉變。”

點評觀點

1. 美疫苗接種完成人數接近半數,服務業復蘇明顯、缺口亟待閉合

美國疫苗接種完成人數接近半數,較上次議息會議增長一成。據美國疾病控制與預防中心數據顯示:截至6月3日,美國已有2.98億人至少接種了一劑疫苗,占總人口的50.9%。其中,1.37億人完全接種了疫苗,占美國總人口的41.2%。相比4月議息會議,完全接種疫苗并獲得免疫能力的人數增長一成。

就業恢復邊際減緩,失業率仍處于高位。5月,美國失業率降至5.8%,環比下降0.3個百分點,強于5.9%的市場預期,但距離疫情前(3.5%)仍有明顯缺口。5月新增非農就業人數恢復到55.9萬人/月的較高水平,但不及67.4萬人/月的市場預期。自4月以來,美國就業恢復開始邊際走弱,究其原因:一方面是受勞動力供給不足影響,表現為5月美私人非農企業全部員工平均時薪繼續上漲,環比增幅0.5%,顯著高于市場預期值0.2%;另一方面則與勞動意愿有關。5月,美勞動參與率總體61.6%,環比下降0.1個百分點。其中,美國男性勞動參與率已回落到年初水平。

從結構來看,服務業恢復加快。相比商品生產,5月服務業就業人數環比增長91.8%,復蘇速度加快。其中,運輸倉儲業、教育、專業服務等行業增速居前。但從絕對量來看,休閑與酒店、專業服務、零售和教育行業的就業人數,與疫情前比仍留有顯著缺口。

2. 美物價水平領先就業缺口閉合而步入歷史高位,是否屬于暫時性通脹存在爭議

美通脹形勢嚴峻,多項物價指標攀升至歷史高位。5月,美國CPI上升為5.0%,較上次議息會議提高2.4個百分點,形成次貸危機以來的次高峰(最高值5.6%),大超市場預期;核心CPI為3.8%,較上次議息會議提高2.2個百分點,創下1992年6月以來歷史新高。此外,聯儲更加關注的PCE指標,也呈現快速上行趨勢:4月PCE攀升至3.58%,進入歷史高位;核心PCE上至3.06%,創下上世紀80年代以來的歷史新高。

CPI同比走高主要受能源與交運兩分項影響。從CPI結構來看,5月能源與交通運輸的強勁攀升仍是拉動CPI上行的主力因素。其中,能源CPI同比升至28.5%,進入歷史高位水平;交運CPI增速高達20%,創下歷史新高。此外,新車與二手車價格、服裝與信息技術服務等價格的同比增速也進入歷史高位。

通脹預期創下歷史新高。據紐聯儲公布的5月消費者預期調查報告顯示:美國消費者對通脹、房價、收入和勞動力市場的預期均有所上漲,對明年的通脹預期升至4.0%,創2013年以來最高水平。

針對物價水平的躥升,聯儲堅持認為是暫時性因素(如:供給側瓶頸、低基數效應、招聘困難等)導致。但從歷史經驗來看,1970年后聯儲共執行了8次緊縮的貨幣政策,當時美國核心通脹—核心CPI與核心PCE中樞分別為3.28%與3.12%,與當前物價水平接近。雖然聯儲去年修改了貨幣政策框架,先前經驗的參考價值有所降低,但仍說明通脹問題已暴露于聯儲面前,成為影響貨幣政策愈發重要的因素。

3. 美金融市場流動性充裕,對聯儲政策取向構成挑戰

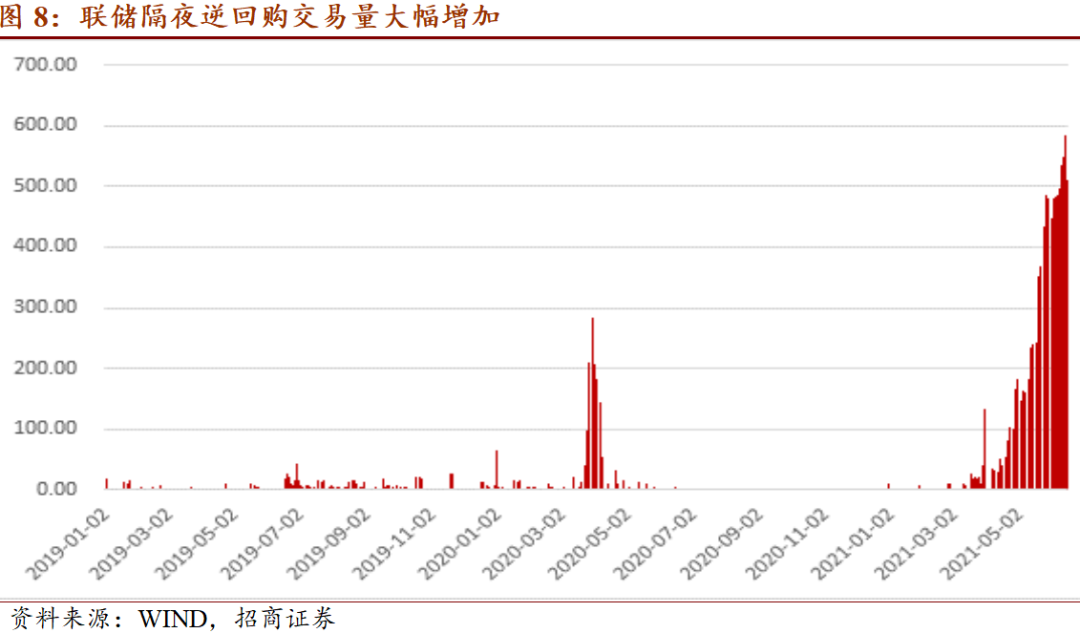

金融市場上,多項指標反映出當前美元流動性相對充裕。從中長期來看,10年美債收益率回落至1.5%附近,較上次議息會議下降0.15個百分點;從短期來看,聯儲隔夜逆回購使用量迭創新高,6月8日的單日規模達4860.97億元。與此同時,聯邦基金有效利率(EFFR)也降至0.05%附近的低位。我們在《美債收益率回落的原因與宏觀含義》中指出:美國金融市場上流動性的充裕并非來自聯儲流動性的額外投放,而是由財政部TGA賬戶存款釋放所致,但聯儲貨幣政策的寬松取向亦是導致市場流動性充裕的重要因素。

啟示與展望

隨著就業缺口的逐漸閉合、物價的不斷高企與市場流動性的過度充裕,聯儲年內啟動Taper的概率明顯增加,此次議息會議調升政策利率似乎透露出一絲信號。但與2014年采取平衡縮減美國國債與抵押支持證券(MBS)的策略不同,此次Taper率先縮減MBS的概率較大。一方面,拜登正在尋求出臺大規模財政計劃,聯儲購買美國國債有利于壓低國債利率,減輕財政部支付利息壓力;另一方面,美國房地產價格已處于高位(全美住宅建筑商協會公布的5月住房市場指數相比疫情前已上漲15.3%),減少MBS購買對于抑制房價也具有正面作用。

責任編輯:郭建

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)