文/新浪財經意見領袖專欄作家 陶金

低基數效應逐漸消退,我國5月經濟復蘇繼續面臨挑戰。

從國家統計局6月16日公布的5月份各項經濟運行數據來看,生產端依然好于需求端,投資依然好于消費。不過,筆者曾在2020年年中就提出的經濟復蘇的結構性分化問題,到現在還沒有得到完全解決。若這一問題得不到更好解決,我國未來在應對經濟復蘇低潮時將更難。

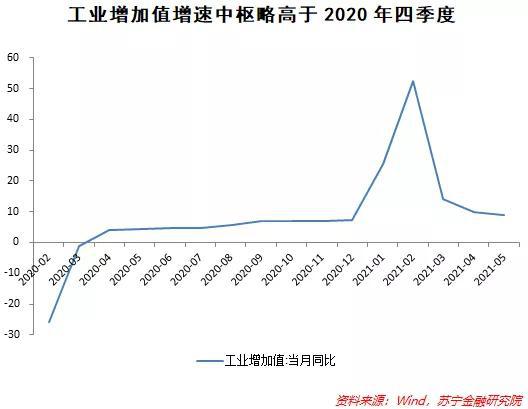

生產端:5月工業生產為何繼續向好?

5月份,規模以上工業增加值同比實際增長8.8%,比2019年同期增長13.6%,兩年平均增長6.6%。從環比看,5月份,規模以上工業增加值比上月增長0.52%。1-5月份,規模以上工業增加值同比增長17.8%,兩年平均增長7.0%。

盡管經濟復蘇動能弱化,不過5月生產端、制造業依然呈現向上勢頭,工業生產情況依然保持略繁榮狀態,工業增加值同比增長8.8%,略高于市場預期(8.6%)。且5月工業生產保持平穩增速,并沒有低基數的貢獻,低基數效應在4月已基本消減。因此,工業生產的韌性并不弱。

當前工業部門復蘇仍然受三大因素支撐,即中上游價格上漲帶來的盈利效應、外需高增帶來的中下游制造業增長以及下游建筑業繁榮帶來的建材等需求。首先是上游漲價對下游的傳導仍然沒有完全通暢,暫時仍體現為盈利效應;其次是海外疫情反復下,供給能力仍然不能有效替代中國出口;第三是建筑業受到基建和地產韌性拉動,仍處于繁榮狀態。

工業生產后續走勢如何?

當前各經濟領域中,唯一恢復至疫情前的是外需,外需的持續高增是工業復蘇情況較好的重要原因。未來短期內,外需高增的局面預計不會迅速改變,這背后是全球供給彈性的缺失:供給迅速回升的趨勢,可能會受到疫苗接種節奏分化、東南亞疫情持續爆發等因素的影響。另外,全球對中國商品的依賴可能被低估,美國對耐用品的消費不會迅速下降,全球產能周期仍然向上,設備投資需求不減。因此,外需這一關鍵因素還將會繼續支撐工業部門繼續向好。

上游漲價對工業企業盈利的侵蝕情況,仍然需要辯證地看。上游漲價對中游工業企業的利潤擠壓可能會放大,但4月各行業工業企業利潤繼續保持普遍高增,顯示傳導效應暫時并不明顯,利潤的增長將是未來工業內部需求的來源。

具體來看,4月工業企業利潤同比繼續高增,背后是低基數、外需繼續高增以及中上游價格上漲。其中,油氣開采業利潤同比增長1.19倍;原材料制造業利潤同比增長3.66倍,明顯高于規模以上工業平均水平;中游裝備制造和下游消費品制造行業成本傳導能力較弱,利潤增速相對不高。總體上,1-4月工業企業累計營業收入利潤率持續攀升,達到6.87%,創歷史新高,表明當前成本傳導影響尚不明顯。

需求端:消費為何還沒有明顯起色?

5月,社會消費品零售總額同比上漲12.4%,低于市場預期(12.8%),漲幅較4月收窄5.3個百分點。其中,限額以上企業零售額同比增12.7%,限額以下零售額同比增11.9%。

乘聯會數據顯示,5月乘用車銷量同比增長1.1%,增速連續3個月明顯下滑。究其原因,當中有芯片供給因素,也存在中高端消費增長動能弱化的因素。

筆者預判,未來消費的主要矛盾可能不再是結構性問題,而是總量難以持續增長的問題。

雖然是總量問題,但消費中的基本盤還是終端消費。終端消費一直起不來,已經成為內需提振的絆腳石。究其原因,還是疫情對邊際消費傾向高的人群沖擊更大,也就是中低收入水平的收入增速遲緩,這些人群的消費收縮,總量上自然就不好看。

服務業的復蘇不及預期,可能是第二大原因。國內疫苗接種量持續攀升,但疫情散發現象從未中斷過。對于中國而言,國際交往逐步打開,可能使得疫情散發的現象始終難以完全消除,進而會持續影響局部地區旅游、餐飲住宿等服務業的復蘇。而服務業中的大量人群屬于中低收入群體,這就加劇了收入分化,繼續壓制終端、中低端消費。

需求端:地產短期有支撐,企業資本開支意愿不低

1-5月,全國固定資產投資同比上漲15.4%,漲幅較前4月收窄4.5個百分點。其中,房地產開發投資累計同比18.3%,制造業投資累計同比20.4%,基建投資累計同比11.8%。值得注意的是,制造業投資兩年平均增速0.6%,首次轉正。

1.房地產投資:韌性不低,上限不高

從施工竣工情況看,房地產韌性十足。背后可能存在三條紅線壓力下加快竣工結轉,開啟新項目,繼續接收資金以降低實際負債的考慮,這在短期內可能刺激投資增加。同時,居民部門的購房需求也具有韌性,從居民中長期貸款持續多增可以得到驗證。而由于地產對大宗商品價格相對不那么敏感,環保限產短期邊際放寬也可能壓制水泥和玻璃價格上漲。因此,從供需看,年內房地產投資仍然具有較好前景。

不過,需要注意的是,地方政府土地出讓收入改由稅務部門負責接收,可能會對房企拿地意愿造成打擊,進而增加后續房地產投資的不確定性。

2.制造業投資:地產產業鏈和設備投資需求有支撐

今年以來的制造業投資規模在4月首次超過2019年同期,復蘇過程緩慢。從5月企業部門中長期信貸需求看,制造業中長期投資依然具有一定的動能。未來制造業投資依然有支撐因素:一是4月企業利潤情況依然較好,推動投資需求;二是地產投資韌性有望托底上游相關制造業產業鏈需求;三是長期看,設備投資周期有望在年內重新開啟,設備更新需求將增加。不過中期看,制造業投資可能受到上游漲價的侵蝕,增長空間和速度都有限。

3.基建投資:想象空間有限

年內基建預期仍然承壓。一是去年以來的基建和房地產拉動了銅、鋁等原材料價格抬升,反過來壓制基建項目收益,疊加基建、財政、專項債資金收支監管嚴格化,基建明顯擴張的空間受限;二是5月專項債發行不及預期,在穩增長壓力不大、地方債務風險集聚的情況下,地方債尤其是專項債對項目質量、收益前景匹配等方面的要求更高,且在具體收支平衡測算過程中加強了監管,對于收支預算平衡的證據不足、收入預測過于樂觀等問題,財政部門也做了相應規制。

預計后續專項債發行節奏會繼續加快,但加快的速度如何,發行規模能否明顯擴大,仍然取決于經濟復蘇情況和財政資金冗余情況。今年實際新增發行規模小于限額或者延后完成新增地方債限額的可能性在加大。更為重要的是,在防風險政策背景下,部分專項債實際上是要用于置換地方政府隱性債務的,不會把過多比例的資金用于基建。故此,基建的資金來源將面臨很大挑戰。

總結來看,5月中國經濟延續了“動能弱化,韌性增強”的態勢。未來需要關注的問題是:在結構性問題沒有得到完全解決的情況下,復蘇的拐點是否會提前到來。換句話說,經濟復蘇仍然面臨挑戰,挑戰在于前期復蘇的關鍵動能是外需,隨著全球經濟復蘇和疫情弱化,外需大概率弱化,屆時內需能否接棒,仍存在不確定性。

(本文作者介紹:蘇寧金融研究院高級研究員,經濟學博士,專注研究宏觀經濟、大類資產配置等領域)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。