意見領袖丨中國財富管理50人論壇

近日,由中國財富管理50人論壇(CWM50)與清華大學五道口金融學院聯合舉辦《平臺金融科技公司監管研究》課題發布會。課題專家、招商銀行首席經濟學家丁安華對課題主報告作介紹時,分析了我國平臺金融科技的演進路徑及商業模式,認為輕資本、弱監管是平臺企業主要發展取向,在此過程中容易形成壟斷風險、信用風險與系統性風險,并衍生出特定倫理問題,建議創新金融科技監管方法,構建分級分類牌照體系;強化反壟斷監管,改善公司治理;構建監管大數據平臺;并進一步完善“監管沙盒”機制。

首先我們要妥善界定研究的范疇。事實上,現代金融的發展跟信息技術的發展密不可分,從早期的算盤,到后來的計算器、電腦,以至現在的移動互聯,金融發展史本身就是一部技術發展的歷史。

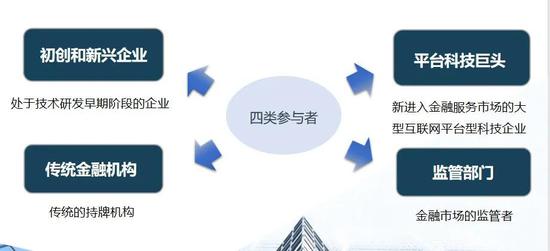

關于金融科技的定義,基本上是采用全球金融穩定委員會和央行的表述。在金融科技這一特定的、高度動態變化的市場,主要有四類參與者。之所以要弄清楚這四類參與者,是為了妥善界定我們的研究范疇。

第一類參與者是初創企業,不管是在中國,還是在全球都有非常多的金融科技的初創企業,這些初創企業通常是為了解決金融體系運行中的特定的問題,致力于提供極致的技術解決方案。比如生物識別技術、人工智能技術等等。這一類初創企業非常多,而且演變非常快速。第二類參與者——平臺科技巨頭,這些平臺公司的最早的商業起源并不是在金融領域,而是在社交、電商或者是移動設備的制造等領域。第三類參與者即傳統的金融企業。第四類參與者,監管部門。

我們課題研究的范疇,聚焦于互聯網平臺式的金融科技公司,以及與平臺金融活動發展相適應的監管部門和監管變革之上。

我國平臺金融科技的演進路徑及商業模式

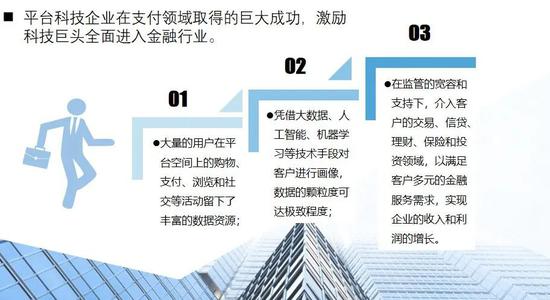

簡單來講,平臺金融的演進過程,在中國是非常清晰的。他們主要是從支付開始,進而嵌入到每一個人生活場景,通過客戶在這些場景中形成的行為數據,挖掘金融交易的機會。在學理上,平臺金融科技體現了社會化發展過程中分工不斷細化的進程。分工的細化提升了生產力,促進了社會的發展。

平臺金融的商業模式,并不復雜。平臺的客戶主要來源于最初的電商、社交的客戶群體。平臺的金融產品,主要是滿足這些客戶的支付、信貸、理財的需求。在金融服務的流程上,平臺科技公司和傳統金融機構形成了一種不斷細化和深化的分工合作關系,平臺機構通過與傳統的金融機構合作來提供某種產品和服務。

通常,每間傳統金融機構都有很多的技術服務商,他們把特定技術服務外包給技術服務商,這可以理解為正向外包。而如今,平臺金融科技的發展形成了一種反向外包。平臺的做法是把輕資產的業務環節或節點留給自己,而把重資產的業務外包給合作的金融機構。具體的做法,就是平臺擁有客戶和對客戶需求的認知,而將涉及資金的環節外包給金融機構。

背后的商業邏輯不難理解,平臺企業希望成為一個資本很輕的企業,這一方面可以降低資本充足的要求,另一方面也可以回避傳統的金融監管。在資本市場上,平臺公司的高估值,就是源于這種輕資本、弱監管的優勢。

平臺金融科技的風險和數據治理問題

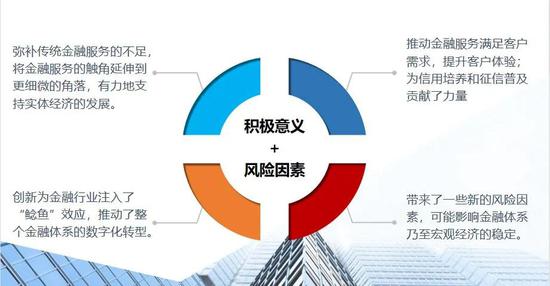

不能否認,金融科技發展所帶來的積極作用。但是,我們也必須正視平臺金融可能帶來的風險。平臺金融的風險,可從兩個角度來理解:一是與平臺科技的特點相關,另一是與金融業務的特性相關。

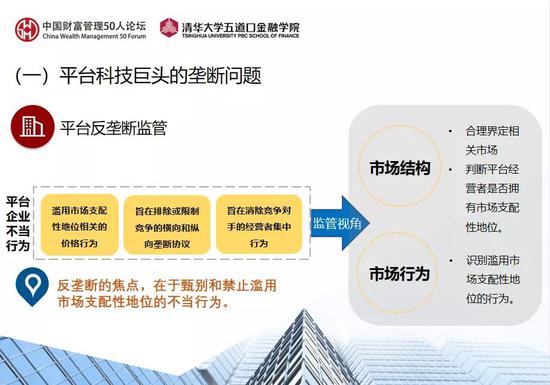

平臺科技特定的風險主要有兩類:一是壟斷問題。過去一年中,全球出現很多的針對平臺企業的反壟斷調查。如何反壟斷?有兩個觀點,一是結構性的觀點,若一個企業占有足夠大的市場份額,就需要反壟斷介入,極端的做法是分拆;另一種是行為的觀點,即一間企業的市場份額過大本身并不是問題,反壟斷關注的是濫用市場支配性地位的不當行為。現在的主流觀點認為,反壟斷應該針對不當競爭行為,而不是針對壟斷地位本身。當然,結構上先要界定占市場支配地位的企業,是識別不當競爭行為的前提。

二是平臺科技可能涉及的特定的倫理問題。這方面,已經引發社會的廣泛關注。由于平臺公司擁有大量的數據,特別是人的行為數據,就可能引發隱私保護的憂慮。另外,金融科技也可能帶來一些不健康的金融消費觀念,比如誘導借貸、過度消費。此外,還有一個尚未引起高度重視的問題,就是算法黑箱。公眾并不知道平臺科技公司的算法是個什么東西。而事實上,算法很可能嵌入了大量的偏見和錯誤。

剛才講了兩點和平臺科技特征相關的風險。現在,我們可以考察一下與平臺金融特征相關的風險。

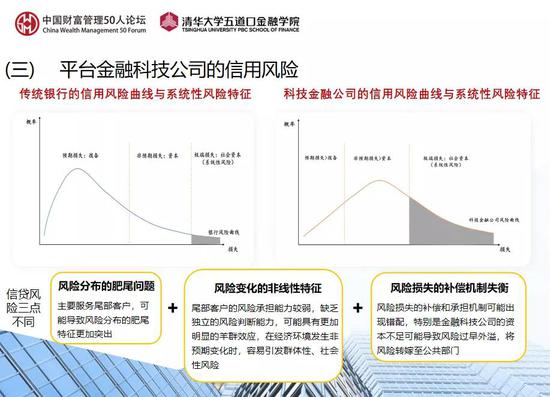

一是信用風險。由于金融科技公司比較側重于服務長尾客戶,也就是他們自己所標榜的普惠金融。長尾客戶的風險分布特征,需要引起高度重視。

二是系統性風險。這是金融監管特別關注的地方,可從三方面理解:首先,平臺企業的規模足夠大,市場份額足夠高,客戶基礎非常大,本身具有系統重要性;其次,很多的中小金融機構,產生了對這些平臺機構的某種依賴,這種依賴就為風險傳染和傳導提供了途徑。最后,系統性風險也可能與技術風險相關,例如算法污染和數據安全。

平臺金融科技公司的監管框架

首先,金融監管的目標框架是包容性、穩定性、合規發展以及消費者保護。

為了達到上述監管目標之后,有以下四項工作的監管原則:

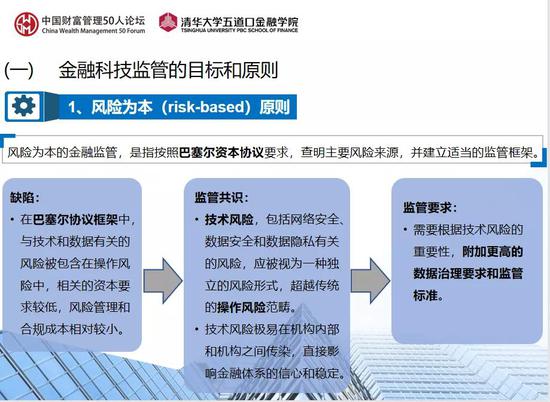

一是風險為本。主要體現在《巴塞爾協議》之上。《巴塞爾協議》的邏輯很簡單,首先識別風險的來源,然后形成監管的架構,最后附加資本的要求。在《巴塞爾協議》框架里面,技術風險歸類在操作風險之中,或者稱之為運營風險。現在國際上有種觀點認為技術風險已經不能夠簡單地歸類在操作風險里面,而是要單獨成為一個風險的種類。《巴塞爾協議》本身是一個不斷演進的框架,這套邏輯十分有效并且得到了全球公認。

二是技術中性。技術本身沒有什么善惡。因此我們針對技術問題應該持有中立或者中性的態度。這就告訴我們,不能因為某種技術的使用,而對一項金融服務的監管給與特定的豁免或附加特定的要求。

三是基于行為。我們聽到過很多術語,例如審慎監管、行為監管等等。最近十多年,全球的金融監管逐漸形成一種審慎監管和行為監管“雙峰”的結構。這個概念不是特別易于理解,有個簡單的辦法:審慎監管一般來講是財務和風險管理人員組成的監管框架;行為監管則是由執法合規人員組成的監管體系。審慎監管和行為監管在國外形成的實質上的“雙峰”模式,是主流的共識。

四是功能監管。最近監管部門的約談都談到了功能監管,即按照金融活動的性質來給予一致的監管,而不管這些活動發生在什么機構。功能監管的難度在于,分業監管部門之間的協作,我們建議擴大國務院金融穩定發展委員會的職責和組成,加入統籌協調金融科技、金融創新和數據金融發展及監管的內容。

此外,平臺金融科技公司的監管,還涉及一個非常特殊的領域——數據治理問題,這對平臺經濟的發展,具有特殊的現實意義。目前,全球在數據治理采取的目標框架,主要有三個方面:第一,公平和效率問題。要促進效率,同時維護公平,這里講的是平衡。第二,隱私保護問題。也是十分受各界關心的問題。第三,數據的安全。

為了達到上述數據治理的目標,逐漸形成了特定的制度和工具,主要是反壟斷執法、數據安全立法以及數據確權。

完善平臺金融科技公司監管的建議

第一,我們希望能夠創新金融科技的監管方法,適應目前金融科技市場特別是平臺科技公司的迅猛發展。吳行長提出來的是分級的牌照體系,實施一致性與差異化相結合的監管方式。我們需要拆解和細分牌照體系,這一點是非常重要的。正是由于在金融科技的推動下,分工不斷地細化,金融業務節點化的特征越來越明顯。金融要持牌經營,那么如何持牌經營?在分工不斷細化的情況下,我們要對牌照體系做相應的拆解,構建分級分類的牌照體系。

第二,強化反壟斷監管,打擊不正當的競爭行為。

第三,改善公司治理。科技類公司特別是平臺科技公司的公司治理存在一定問題。例如,現在的平臺科技公司普遍存在投票權的特別安排,使得投票權與股權分離,公司治理中的制衡就失去了大部分的意義。失去制衡的企業很容易出問題。我們認為,平臺企業的公司治理、企業文化、社會責任等方面的問題,都與此相關。

第四,課題組建議建設一個全國性的監管大平臺,監管大數據的平臺。監管也需要更智能化的工具、流程和方法。

第五,我們也希望完善監管的“沙盒”機制。

我們的報告反復強調,不但加強金融監管,更要完善數據治理。數據治理體現在數據生產的全流程之中。首先,在數據的采集過程之中,監管應該關心個人數據的安全和個人隱私的保護。其次,一旦數據采集進入到平臺企業內部,監管應該關注這些數據如何被算法來控制、使用和加工,是否存在一些算法的歧視問題。我們需要對于算法有一定的理解。最后,數據的使用環節,在于如何挖掘數據的價值,使得數據服務于社會治理的公共目的。

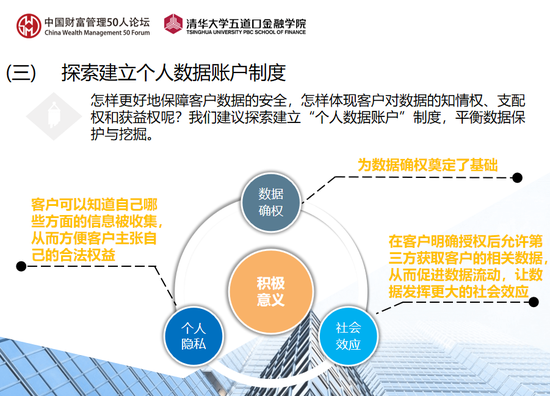

課題組的一項最重要的建議,是探索建立個人數據賬戶。什么是個人數據賬戶?我們每個人都有自己的銀行賬戶,個人對自己的銀行賬戶具有足夠理解和控制。但是,目前個人在平臺所留下的相關數據是不知情的。用戶不知道平臺收集了什么數據,使用了哪些數據,如何使用這些數據。事實上,全球已經開始討論數據賬戶問題,歐洲的幾個國家已經開始實驗。比如谷歌等幾個大的平臺公司的用戶可以要求平臺把個人數據或者是數據賬戶的內容進行備份、儲存和攜帶,體現了用戶的數據主權。

我們之所以希望推動平臺科技企業為個人創立一個數據賬戶,主要是在實現數據確權基礎上,挖掘數據的價值。也就是說,用戶擁有這個賬戶的權利,有請求更正的權利,也有刪除、復制和帶走的權利,甚至包括授權個人數據賬戶開放給第三方的權利,而這個權利的關鍵在于用戶本身,正所謂“我的數據我做主”。

(本文作者介紹:中國財富管理50人論壇(CWM50)于2012年9月16日成立,是一個非官方、非營利性質的學術智庫組織。論壇致力于為關心中國財富管理行業發展的專業人士提供一個高端交流平臺,推動理論、思想、創新和經驗交流,為相關決策與研究機構提供理論與實務經驗參考,進而為財富管理行業的發展提供不竭的思想動力,最終對中國金融體系的優化產生積極影響。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

中國財富管理50人論壇(CWM50)于2012年9月16日成立,是一個非官方、非營利性質的學術智庫組織。論壇致力于為關心中國財富管理行業發展的專業人士提供一個高端交流平臺,推動理論、思想、創新和經驗交流,為相關決策與研究機構提供理論與實務經驗參考,進而為財富管理行業的發展提供不竭的思想動力,最終對中國金融體系的優化產生積極影響。