2024年注銷1家地方AMC,行業主體數量縮減至59家。

2023年以來,行業輿情風險、經營風險多發,共3家主體發生評級調整,行業整體信用水平仍保持穩定。

2024年1-10月,行業發行的長期債券及資產證券化產品規模有所增長,短期債券發行規模持較上年全年有所下降,發行利率及利差均明顯下降且區間收窄,行業凈融資額有所回升。

地方AMC債券到期集中在3年以內,短期償債壓力較大;有2家民營主體存在債券展期,展期企業2025年集中償債壓力很大。

一、行業主體概況

2024年一家地方AMC注銷,行業數量縮減至59家。

市場參與主體方面,截至2023年末,經國家金融監管機構(原銀監會、原銀保監會、現國家金融監督管理總局)認可并公布名單的地方AMC共60家。2024年1月,黑龍江首家地方AMC黑龍江省嘉實龍昇金融資產管理有限公司已注銷。截至2024年11月末,地方AMC數量為59家(名單見附件),以國資背景為主。

二、行業評級及調整情況

2023年以來,共有3家地方資產管理公司發生評級調整情況,行業整體信用水平保持穩定。

行業評級方面,近年來,行業主體信用級別整體向上遷移,截至2024年10月末,債券市場上有公開有效[1]主體級別的地方AMC共29家,主體信用級別仍以AAA級為主,共21家,占有效公開級別家數的比重為75.00%,較2023年末的68.97%進一步上升。按照59家行業主體測算,行業整體評級率為47.46%,較2023年末的48.33%變動不大。隨著地方AMC行業規模擴大及業務發展,行業融資需求進一步增長,未來參與評級和資本市場融資的地方AMC或將繼續擴容。

根據Wind數據,2023年以來,共有3家地方AMC級別及展望發生調整,其中,川發資產和新疆金投資產2家因業務發展良好及股東增資而獲得級別上調,國厚資產因大額虧損、大額投資缺口和償債壓力加大等被下調級別及展望。

三、行業發債情況回顧

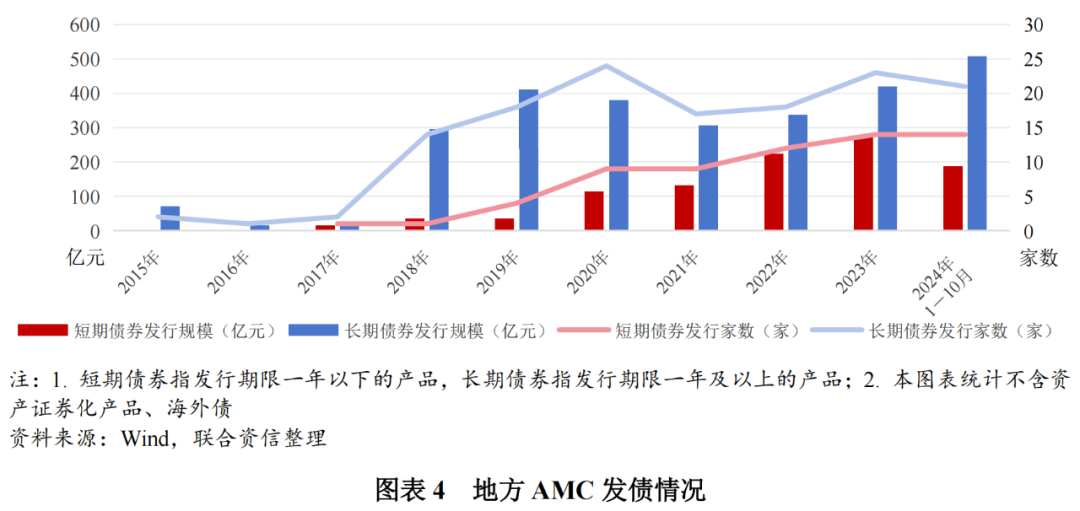

2024年1-10月,地方AMC發行的長期債券規模有所增長,短期債券發行規模較上年全年有所下降,募集資金主要用于債務置換,行業凈融資額繼續回升。

從行業發債情況來看,根據Wind數據,本文統計了債券市場上地方AMC發行債券和債務融資工具情況(不含資產證券化產品和海外債,按起息日統計,下同)。發行主體方面,2023年,共有25家地方AMC發行債券,較上年增加5家。2024年1-10月,共有22家地方AMC發行債券,較上年減少3家[2]。因不良資產業務周期一般較長,地方AMC發債的期限普遍偏長期,主要為3~5年期,但1年及以內的短期債券發行規模近年也呈增長趨勢。

長期債券方面,地方AMC行業自2015年首次發行債券以來,發行的長期債券經歷了2015-2017年的初步探索、2018-2019年的快速增長、2020-2021年的回落調整,2022年以來發債規模持續回升。2024年1-10月,地方AMC發行長期債券規模合計506.50億元,較上年全年規模增長20.88%。發債期限方面,2024年1-10月,3年期及5年期的發債占比分別為51.43%和38.57%,整體變化不大(2023年3年期為47.46%,5年期占比為38.98%)。

短期債券方面,地方AMC行業自2017年首次涉足短期債券,經過2017-2019年的少量探索,2020-2023年短期債券的發行家數及規模均呈增長趨勢,發行的短期債券品種以超短期融資券為主,此外還有少量短期融資券和定向債務融資工具。超短期融資券為滾動發行,因此地方AMC近年短期債券的累計發行規模明顯增長,2023年累計發行272.70億元,2024年1-10月累計發行187.50億元。

從發債凈融資額看,行業凈融資額自發債以來均為正數,其趨勢變化與行業發債歷程相關。行業早期發行的多為長期債券,行業凈融資額在2019年達到峰值(389.80億元);2020年以來,隨著早期長期債券的逐步到期,新發短期債券的增加,以及用于補充流動資金的新發債券有所減少,用于債務置換的債券占比上升,在上述原因疊加下,2020-2021年凈融資額快速下降;2022年以來,行業凈融資額逐步回升;2024年1-10月,行業凈融資額為109.70億元。

從資金用途看,近年發債的募集資金用途主要為償還到期債務,這一用途在短期債券中占比更高。2024年1-10月,地方AMC所發行的債券中,用于償還到期債務的債券金額占比84.80%,用于補充流動資金的債券金額占比2.16%,部分償還到期債務、部分補充流動資金的債券金額占比13.04%。

從發債主體的區域分布看,2015年以來,共有24個省、市、自治區的地方AMC發行過債券,目前還有寧夏回族自治區、青海省、西藏自治區、海南省、黑龍江省、吉林省和北京市未有地方AMC發行過債券,未發債的大部分為經濟欠發達的區域。

債券增信措施方面,地方AMC發行有擔保債券擔保的比例較低,截至2024年10月末,地方AMC共發行過有擔保債券10只,金額合計73.00億元,發行主體均為非AAA級別的企業;其中2022年有擔保債券發行數量2只,2023年為1只,發行主體均為新疆金投資產。2024年1-10月,沒有地方AMC發行有擔保債券,隨著行業級別向上遷移,地方AMC發債逐漸實現去擔保化。

此外,2024年1-10月,地方AMC共發行兩筆海外債,發行主體分別為國厚資產和陜西金資,合計金額2.88億美元,較2023年全年金額有所上升(國厚資產0.88億美元,江西金資2.48億元人民幣)。

四、發行利率及利差情況

2024年1-10月,地方AMC發行債券的利率及利差均明顯下降,AA+級主體的發行利率和利差下降更為明顯,AAA和AA+級別之間的差異明顯收窄。

發行利率方面,2024年1-10月,隨著市場利率中樞下行,地方AMC發行的長、短期債券利率均值均明顯下降,短期債券利率均值2.20%,長期債券利率均值2.57%。分級別來看,AAA級主體發行利率的均值和整體分布范圍均顯著低于AA+級主體,但級別之間的利率差異明顯收窄。

發行利差方面,2024年1-10月,地方AMC發行的長期債券利差均值明顯下降59.94個BP,短期債券利差均值小幅下降19.95個BP,長、短期債券的利差分布范圍和均值差距均明顯收窄。分級別來看,AAA級主體發行的長期債券利差下降48.14個BP,短期債券利差均值近年基本穩定在較低水平,2024年以來小幅下降13.34個BP;AA+級主體發行的長、短期債券利差均值均在2023年有所上升,且短期債務利差均值升幅明顯,2024年以來,長期債券利差均值明顯下降137.37個BP,短期債券利差均值下降67.20個BP;AA+級地方AMC的利差下降更為明顯,級別之間的利差差異明顯收窄,且各級別內部長、短期債券的利差明顯趨近。

五、資產證券化產品發行情況

2020年以來,地方AMC探索發行資產證券化產品,但整體規模不大;2024年1-10月,行業發行了2單資產證券化產品,與AAA級別主體同期限普通債券利率差異較小。

2022年5月,國務院辦公廳印發《關于進一步盤活存量資產擴大有效投資的意見》(國辦發〔2022〕19號),提出“積極探索通過資產證券化等市場化方式盤活存量資產。通過兼并重組、產權轉讓等方式加強存量資產優化整合,提升資產質量和規模效益。”從地方AMC發行資產證券化產品的歷史看,2020年4月,華泰-浙商資產一期資產支持專項計劃成功發行,是我國首單以特殊機遇債權作為底層資產的資產證券化產品,也是地方AMC行業的首個資產證券化發行案例。截至2024年10月末,共有6家企業發行過資產證券化產品,總規模為95.43億元,整體發行規模不大。分企業看,浙商資產發行資產證券化產品單數和規模最多,共發行過4單,發行金額占行業發行資產證券化產品的36.47%。2024年1-10月,行業共發行了2單資產證券化產品,期限均為1.5年左右,優先級級別均為AAAsf,發行利率為2.30%~2.50%,較上年的3.40%有所下降,對比同期AAA級主體1~2年期限的債券利率(利率區間2.08%~2.83%)差別不大。

六、債券到期情況及償債壓力

地方AMC存量債券集中在3年以內到期,行業整體短期償債壓力較大,但低利率環境下業務發展和股東背景較好的主體短期償債壓力可控;行業有2家民營主體存在債券展期,展期企業2025年集中償債壓力很大。

從存量債券的到期情況看,截至2024年10月末,地方AMC發行的債券主要將于2025-2027年到期,其中2025年到期的長、短期債券合計512.57億元,占比為35.11%,考慮超短期及短期融資券滾動發行的因素后,地方AMC行業整體的短期償債壓力仍較大。考慮到當前的低利率環境有利于企業進行高成本債務置換、減輕利息負擔,業務良性發展、股東背景較好的地方AMC的再融資風險相對較低,其短期償債壓力可控。同時,結合2024年以來行業債券凈融資額延續回升的態勢,預計2025年地方AMC發債規模或將進一步增長。

從2015年地方AMC行業發債以來,目前行業暫無直接違約債券,但有兩家地方AMC發生了債券展期,均為民營背景。湖北天乾資產目前共有兩只債券展期,合計金額19.50億元,展期到期時間均為2025年上半年,而其債券擔保人及控股股東武漢當代科技產業集團股份有限公司已發生債券違約并于2024年9月進入破產重整階段,湖北天乾資產自身盈利水平逐年下降,并于2024年上半年發生小額虧損,下半年以來陸續被列為被執行人、其法定代表人被限制高消費,其債券到期償還又增加了更多挑戰。國厚資產目前共有3只債券展期,合計9.39億元,展期到期時間均為2025年,此外,“22國厚01”(債券余額12.23億元)雖未展期,但其下一行權日為2025年,還有一只一年期的海外債逐年續發置換(債券余額0.88億美元)也將于2025年6月到期,而國厚資產2023年及2024年半年報均發生大額虧損,其2025年償債壓力很大。

[1]級別有效期距離上次出具評級報告時間為一年及以內。

[2]上述統計不含發行資產證券化和海外債的家數。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)