作者:王劍的角度

本文為金融業研究方法探討。本文不是證券研究報告,不構成任何投資建議,涉及個股也僅為舉例或陳述事實之用,不代表我們對他們的證券或產品的推薦。具體投資建議請參考我們的研究報告。

王劍,CFA

01

貨幣的派發

一個經濟體每年的廣義貨幣(M2)總量需要保持一個合理增速,用來滿足經濟活動的交易所需。包括我國在內的大部分現代經濟體均實施信用貨幣制度,即信用貨幣是沒有實際價值的符號,主權政府保證其清償能力。

現代信用貨幣是無實際價值的符號,比如紙鈔,由國家(或其授權機構)發行,那么就存在一個如何將這些紙鈔以合適的方式派發到居民手中的問題。比如,國家印好紙鈔,然后搬上直升機,然后開到城市上空往城里撒錢,這也是一種派發方式,但顯然,會有一部分跑得慢的人不太贊同這種方式。

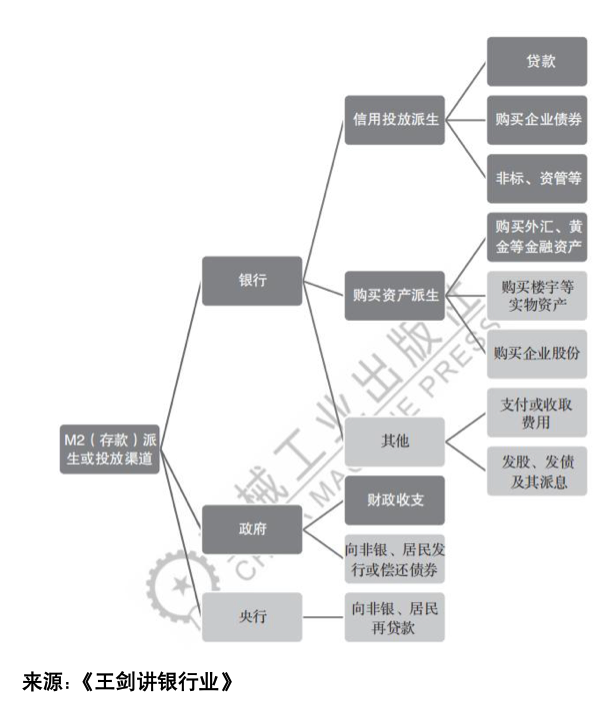

現行的派發方式包括以下幾種(其中,灰色的方式為我國現行不太常用的、金額極小的,一般在分析中忽略之):

首先大致可劃分為銀行、財政兩大類。

02

財政收支派發貨幣

先談財政,因為這是更為古老的方式。在人類還沒有將“存款貨幣銀行”這種東西發明出來之前,人類先發明了由政府直接印制發行的信用貨幣,此時就是處于有信用貨幣、但無銀行體系的階段。

在這一體系下,政府直接印制紙幣向民間購買物資或勞務,或發放公務員、軍人的工資,用這種方式將貨幣投放至民間。同時,又通過收稅、罰沒等形式,將一部分紙幣回籠至國庫。這一來一回,形成凈投放(財政收入小于支出,也就是赤字),凈投放構成了民間流通中的貨幣。其中,通過規定只能用這種貨幣來交稅,可以確保民間愿意使用這種貨幣。

于是,在一個純粹的信用貨幣體系下,財政赤字即為貨幣投放量。每年新增的貨幣,就是新增的赤字金額。政府通過控制赤字率的方式,來控制貨幣投放量。而政府依靠印刷的貨幣,就可獲取民間生產的財富,這本質就是稅,即全民將一定比例的財富拿出來用于公共支出。這個比例需要控制一個合理范圍內,防止過度占用民間財富,因此各國對赤字率有嚴格管控。

后來有學者將這個體系稱為“現代貨幣理論”(MMT)。當時我就震驚了。這分明是古代貨幣理論……建議改稱為AMT。

03

銀行派生貨幣

但嚴控赤字率又會帶來另一個后果:國民經濟對貨幣的需求量可能是隨著經濟周期波動的,不能定得過死。為解決這個問題,存款貨幣銀行登上歷史舞臺。

銀行可以通過向居民投放一筆貸款的方式,來派生新的存款。存款不是嚴格意義的貨幣,但在現代高度便捷的電子支付體系下,它可以和貨幣一樣方便地用于支付,因此,銀行存款也被視為貨幣,稱為“存款貨幣”,因此納入M2統計。這樣的銀行被稱為“存款貨幣銀行”,簡稱“銀行”(注意,此處概念不是“商業銀行”,因為還包括信用社、政策性銀行等,均能派生貨幣)。

銀行除了發放貸款,其他很多資產業務均能起到相同的派生貨幣的效果。比如,銀行向居民購買資產(外匯、黃金、樓宇、證券等),從居民手中買走資產后,會在居民的存款賬戶中計入一筆數字,這就是派生出來的貨幣(銀行并沒有付給你“真實”的貨幣,而是只在自己的負債端科目“吸收存款”中記了一個數字)。具體包括的方式仍然可見上圖。

眾所周知的是,存款貨幣的規模遠遠超過了政府(后來由央行代表)直接發行的貨幣(這部分可視為“真實”的貨幣)。因此,銀行可以根據經濟實際需求投放貸款,讓社會上流通的貨幣更加符合經濟需要。也就是說,通過這一創新,銀行一定程度上承接了貨幣發行職能,打破了政府對貨幣發行的壟斷。當然,國家監管當局也會對銀行派生貨幣進行監管,防止失控。

說實話,這才是“現代”的貨幣理論。

04

財政與銀行的協調

以上介紹了財政、銀行(背后還有央行)兩個渠道投放現代信用貨幣,前者由政府完全掌控,是“有形的手”,后者由商業化運作的銀行來實施,是“無形的手”(當然也接受嚴格監管)。兩者有些不同特征,在不同時期會有不同發力。

早些年我國貿易順差很大時,居民掙了外匯,按照強制結匯制度,需要將外匯出售給銀行,換得人民幣,這就會通過銀行購買資產的方式派生人民幣存款。但由于監管不能不阻止居民結匯,因此政府和監管就只能壓降其他渠道投放的貨幣,比如貸款派生和財政收支派生。當時的財政凈支出較小。

貿易順差縮小后,就更加依賴貸款派生貨幣。而在過去較長的一段時期內,我國正處于工業化、城鎮化快速提升的時期,熱火朝天的工業、基建、房地產建設帶動了大量的信貸投放,因此信貸(或變相信貸,比如銀行自營投放的非標)成為了派生M2的主力。

而近幾年面臨的情況是,信貸投放也出現了壓力。這背后的原因較多。短期內,近幾年經濟有壓力,企業和居民的信貸需求本身就有點弱,銀行貸款投放難度加大,這本身就是存款貨幣派生的市場化周期規律的體現。往更長遠看,隨著城鎮化的完成和經濟結構轉型,傳統產業逐步升級為新興產業,而相較傳統產業,新興產業的信貸融資需求較弱(它們更多使用股權融資),因此信貸需求可能長期處于緩慢下降的趨勢當中。也就是說,過去派生貨幣的主要渠道銀行信貸,長期看是走弱的,這是經濟結構轉型之后的自然結果。

也就是說,未來,“寬信用”并不是想寬就能寬。

最后,我們整理了近十多年我國M2的派生來源數據,將每年全部M2的派生來源按前文分析,劃分為銀行渠道、財政渠道。財政渠道就是財政凈支出,其余渠道就是銀行放貸、購買外匯或資管產品等,統稱為銀行渠道。可見,近幾年,財政渠道投放M2的比例在擴大。

其中,我國現行的財政凈支出投放貨幣,和美國等國家有一點不同,即財政赤字主要通過向銀行發行政府債券來募集。我國的銀行是主要的政府債券購買者,銀行購買債券時不涉及M2(銀行用基礎貨幣購買政府債券),但財政將資金支出后形成M2,因此整個過程會派生M2。但在美國等國,政府債券主要由共同基金等購買,此時會回籠民間的M2,財政支出時又形成M2,因此不會大量派生M2。

因此,我國財政渠道的背后也是銀行的出資支持,而銀行用于購買政府債券的基礎貨幣最終又是來自于央行的投放。這就是所謂的支持性的貨幣政策。除非我國和美國一樣大力發展政府債券的非銀行投資者,否則難免會有較大比例的赤字是貨幣化的。

于是,未來的投放貨幣,預計財政渠道的占比會維持較高比例。也就是說,這所謂的“古代貨幣理論”,又變成了“未來貨幣理論”。但它確實不是“現代”的貨幣理論。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)