摘要

REPORT SUMMARY

城投企業為地方經濟發展做出了重要貢獻,但在業務開展過程中也積累了大量債務。2023年7月中央提出“制定實施一攬子化債方案”,后續相關政策密集出臺,城投企業債務規模增長態勢得到控制,城投債融資以借新還舊為主,新增融資處于收緊狀態。

在嚴格的監管框架下,全國實現新增發債的城投企業數量不多,浙江省主體數量排名首位。本文統計了浙江省實現新增發債的企業以及債券數據,并探討了浙江省新增發債的特點。浙江省新增發行主體以杭州市為主,其次為寧波、紹興市。債券新增用途多見于補流和項目建設,募集資金用途組合搭配上較為靈活。浙江省是中國的經濟強省,區縣經濟發達,擁有大量的開發區,產業資源豐富,城投企業在展業過程中積累了較多經營性資產,為新增發債提供了重要基礎,從樣本數據來看,產業屬性強以及區域經濟實力強的城投企業亦可能實現新增發行。

一、浙江省新增發債樣本淺析

1.樣本篩選

本文篩選了浙江省城市基礎設施建設[1]和產業投資企業2023年10月1日至2024年9月30日發行的全部債券,剔除了其中募集資金用途僅為借新還舊[2]的債券以及未披露募集資金用途的債券,共獲得樣本債券47只(已剔除跨市場),發行規模合計291.48億元,發行金額占全國新增發行債券的10.10%。

1.區域分布

浙江省新增發行企業數量在全國排名首位,區域內以杭州市為主,其次為寧波市、紹興市。杭州市新增發行區縣主體最多,金華市、臺州市發行主體均為區縣企業。

浙江省樣本企業共34家,新增發行主體數量在全國排名首位。從區域來看,杭州新發債企業數量最多,共10家,包括1家地市級、7家區縣級和2家園區企業;寧波、紹興新增發行主體均為4家。其中,金華市和臺州市新增發行主體均為區縣級企業,杭州、湖州、嘉興和衢州區縣發行主體占比均超過50%(含),紹興區縣發行主體占25%。浙江省首次新增發行企業1家,為杭州市拱墅區國有資本控股集團有限公司。此外,2023年10月以來,浙江省首次發行主體中用于償還到期債券的樣本主體共19個,發行規模合計200.21億元,基本為新整合的公司,其發債目的為償還子公司即將到期的債券,本文未算作新增發債,企業整合有助于實現區域內資源的集中化,優化債務期限結構,但對壓降區域內債務總量并無本質的影響,僅實現了合并范圍內債務主體的轉移。

2.行政層級和主體級別

由于浙江省區縣經濟相對發達,產業類資產相對較多,更易滿足監管發行要求,且資本市場活躍度較高,浙江省區縣級主體發行金額占比顯著高于全國;不同于全國債券新增金額主要集中于AAA主體,浙江省新增金額主要集中于AA+和AA主體。

從行政層級看,浙江省新增發債企業中,地市級主體數量、發債金額占比分別為44.12%、42.27%,區縣主體數量、發債金額占比分別為44.12%、49.84%,區縣主體數量和金額占比均明顯高于全國。從主體信用級別看,樣本中AA+主體數量、發債規模分別占44.12%、41.24%,其次AA主體占32.35%、30.46%,不同于全國債券新增金額主要集中于AAA主體,浙江省新增金額更多集中于AA+和AA主體。

3.債券品種和募集資金用途

浙江省新增發行債券品種以企業債和私募公司債為主,交易所產品發行規模占比明顯高于全國,主體信用級別越低,企業債發行規模占比越高;新增用途多見于補流和項目建設,且部分債券募集資金包括償還存量債券本金,募集資金用途組合搭配上較為靈活。

從發行數量來看,樣本企業共發行47只債券,協會產品和交易所產品分別占29.79%和70.21%,具體品種中企業債數量最多,其次為私募公司債。從發行規模來看,樣本企業發行規模合計291.48億元,協會產品和交易所產品分別占20.41%和79.59%(全國協會產品和交易所產品分別占43.68%和56.32%),交易所產品發行規模占比明顯高于全國,具體品種中企業債規模最大,其次為私募公司債,主體信用級別越低,企業債發行規模占比越高。17只企業債中,7只債券為綠色債、停車場專項債或小微企業增信集合債券等。

從募集資金用途[3]來看,樣本企業新增債券用途多見于補流和項目建設,其次為用于償還非債券本息的其他有息債務,用于股權投資、基金出資和委托貸款等的債券也有部分新增發行,且部分債券募集資金包括償還存量債券本金,募集資金用途組合搭配上較為靈活。新增債券中募集資金用途含有償還非債券本息的其他有息債務的支數約占36.17%、金額約占34.20%,含有補流的支數約占48.94%、金額約占45.22%,含有項目建設的支數約占38.30%、金額約占41.95%,用途中含有基金、股權出資或委托貸款的支數和金額分別約占19.15%和16.12%。

4.利率表現

全國不同信用等級企業存在較為明顯的發行利差,浙江省不同信用級別企業的發行利差趨同,利率整體呈下降趨勢。

2023年10月以來,浙江省樣本企業新增發行債券的票面利率呈下降趨勢,與全國不同信用等級企業存在較為明顯的信用利差不同,浙江省不同級別企業的信用利差差距不大。

從擔保情況來看,浙江省15只債券存在增信措施,占全部新增債券的32.61%。其中,2只債券由專業擔保公司提供擔保,其他債券擔保方均為屬地國有企業。增信債券的發行主體信用級別多為AA和AA+,擔保方的主體級別多為AA+和AAA。

5.企業類型

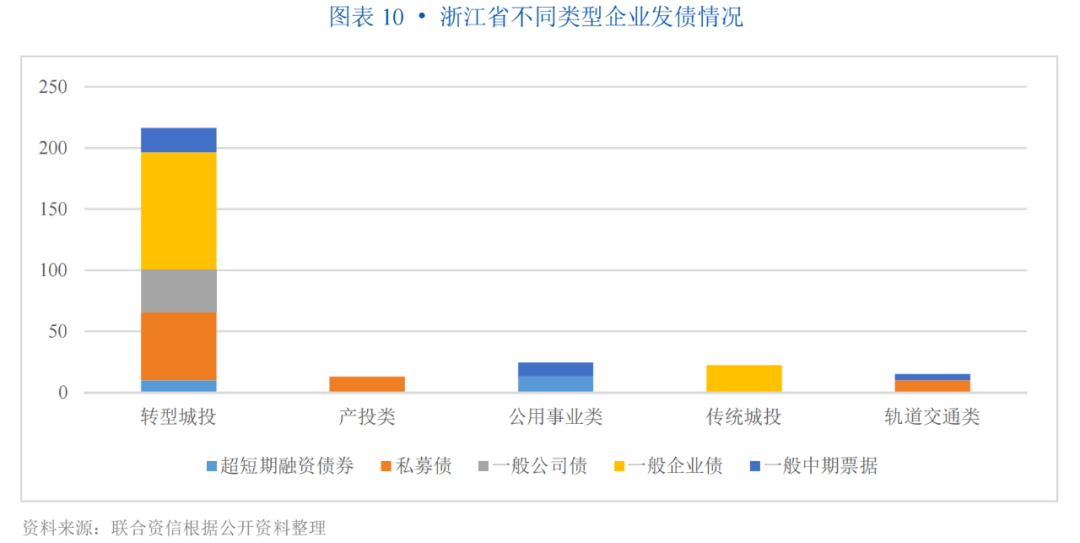

浙江省新增發行企業以轉型城投為主,產投類較少;轉型城投的發債品種較為豐富,傳統城投的發行品種全部為企業債,產投類企業發債類型均為私募債。

本文將公司類型分為傳統城投(代建、土地整理和保障房建設等業務收入占比超過70%)、轉型城投(收入構成多元化)、產投類(基本沒有城投類業務,或者城投類業務較少)、公用事業和軌道交通類企業。34家樣本企業中,傳統城投企業4家,轉型城投21家,產投類企業2家,公用事業類企業5家,軌道交通類企業2家,發行規模分別占浙江省新增發債規模合計的7.72%、74.27%、4.46%、8.41%和5.15%,新增發行企業以轉型城投為主,產投類較少。從債券類型來看,轉型城投的發債品種較為豐富,傳統城投的發行品種全部為企業債,產投類企業發債類型均為私募債;公用事業類企業均在銀行間市場發行,債券品種包括超短期融資券和中期票據。

二、浙江省新增發債特點

浙江省是中國的經濟強省,由于省直管縣的管理體制,浙江省區縣經濟發達,擁有大量的開發區,產業資源豐富。浙江省城投企業在展業過程中積累了經營性資產,也有部分企業無償獲得了政府劃撥的文旅等資產,或通過收購上市公司增加了市場化業務,立足于園區開發運營的企業產業優勢更為明顯。杭州市和衢州市轉型城投企業產業類資產占比相對較高,在不新增隱性債務的前提下,產業屬性強以及區域經濟實力強的城投企業亦可能實現新增發債。

浙江省是中國的經濟強省,2023年,浙江省GDP及人均GDP分別為82553.00億元和12.50萬元,在全國31個省市中排名分別為第四和第五。浙江省境內上市公司702家,累計融資19626億元。財政實力方面,2023年浙江省一般公共預算收入增長至8600.02億元,稅收收入占比為82.84%,收入質量良好,浙江省整體財政實力非常強。由于省直管縣的管理體制,浙江省區縣經濟發達,區縣產業發展良好,同時成立了大量的開發區,目前,浙江省共有147個開發區,其中國家級經濟技術開發區22個,國家級高新技術產業開發區8個,國家級自主創新示范區2個,海關特殊監管區域12個,省級開發區100個。

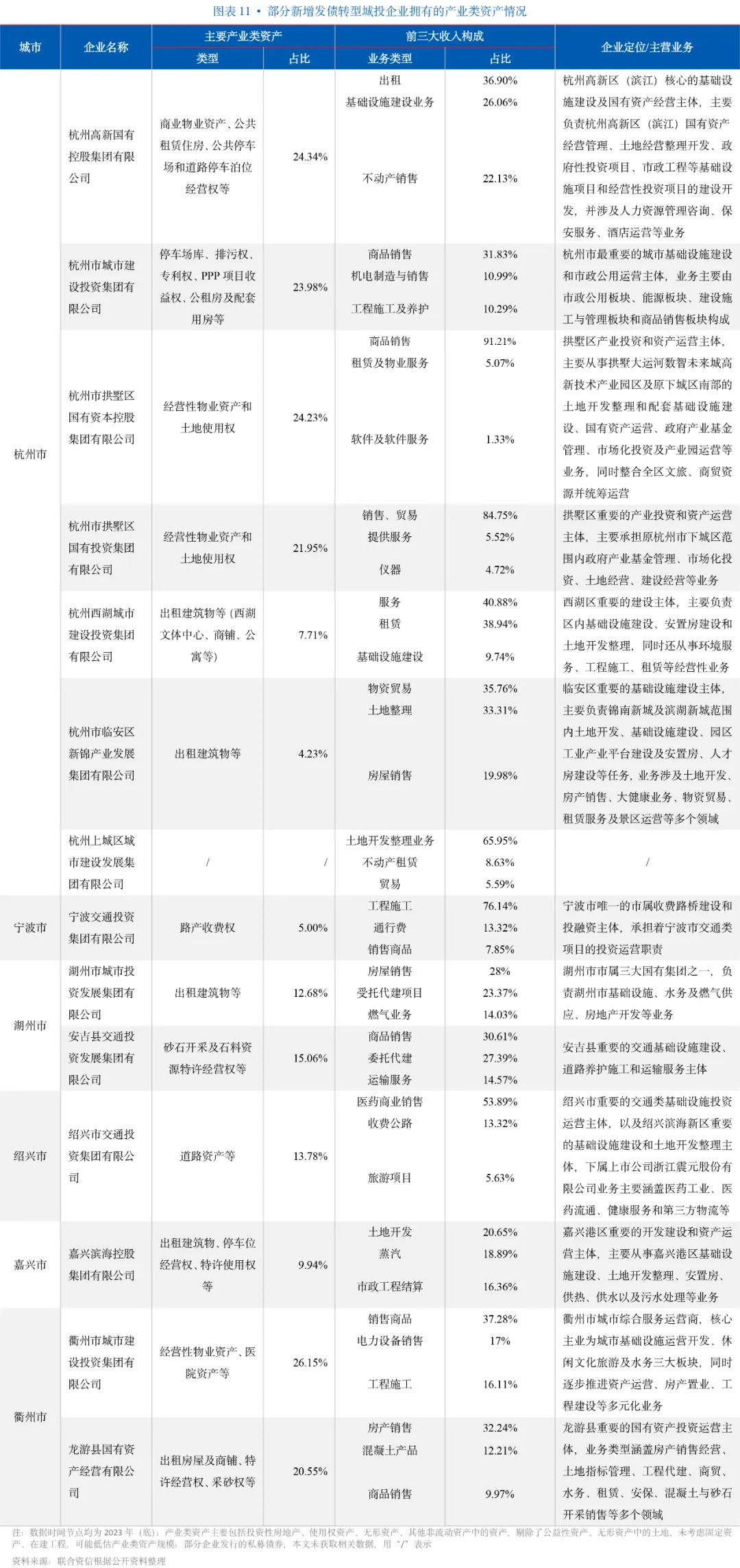

浙江省城投企業擁有的產業類資產相對豐富,立足于園區開發運營的企業產業優勢更為明顯。例如,杭州高新(維權)區(濱江)是首批國家級高新技術產業開發區之一,致力于打造浙江省戰略性新興產業的集聚區、示范區,引領帶動區域轉型升級和產業結構調整,2023年新增上市公司3家,總計培育72家,上市公司總量位列全省第一;杭州高新區(濱江)目前已形成了電子商務、智慧互聯、智慧物聯、智慧醫療、智慧安防、智慧環保等“互聯網+”產業集群,阿里巴巴、吉利集團、網易(杭州)、新華三、海康威視、大華技術、宇視科技、正泰太陽能、浙江中控、聚光科技等一大批行業知名企業入駐園區。作為杭州高新區(濱江)主要平臺,杭州高新國有控股集團有限公司在從事傳統城投業務的同時,開發了大量自營項目,積累的商業物業、公共租賃住房、公共停車場和道路停車泊位經營權等經營性資產在總資產中占24.34%,資產出租收入在該公司收入構成中排名首位。

本文梳理了浙江省部分新增發債轉型城投企業擁有的產業類資產,從資產類型來看,產業類資產主要為經營性物業資產、停車泊位經營權、砂石開采經營權等,部分企業擁有路產收費權。產業類資產主要來自政府無償劃撥及自建形成,例如,2023年湖州市城市投資發展集團有限公司根據湖州市政府組建安排,獲得湖州市文化旅游運營集團有限公司100.00%股權及區域內相關文旅資產,拓展了文旅業務板塊,園區開發的企業在建設過程中也積累了部分物業、廠房等資產。

從區域來看,杭州市和衢州市轉型城投企業產業類資產占比較高,在總資產中的占比多數超過20%,湖州市轉型城投企業產業類資產占比均超過10%。從收入構成來看,浙江省轉型城投企業業務多元化程度較高,在基礎設施、土地整理業務之外,拓展了租賃、工程施工、房地產開發、醫藥設備銷售、機電制造與銷售等業務,大部分企業通過貿易業務擴大收入規模。此外,部分企業通過收購上市公司、調整收入確認方式等增加市場化收入占比,例如,杭州市拱墅區國有資本控股集團有限公司(以下簡稱“拱墅國控”)2019年收購上市公司上海潤達醫療科技股份有限公司,增加了醫療產品銷售業務,成為拱墅國控的主要收入構成(占比超過90%),2022年將委托代建業務由全額確認收入調整為僅計提管理費,優化了收入結構。

樣本中共4家傳統城投主體,擁有的產業類資產占比不高,發行的新增債券全部為企業債。其中,杭州良渚文化城集團有限公司和紹興市上虞杭州灣經開區控股集團有限公司分別從事良渚新城和上虞經開區的開發建設,其所在區縣經濟和財政實力強,園區內產業資源豐富,新增債券的募集資金全部或者部分用于項目建設,均服務于園區發展。嘉興市嘉塍發展投資集團有限公司和嘉興市南湖城市建設投資集團有限公司所在區縣財政實力相對較弱,但債券均由屬地AA+主體進行擔保,嘉興市南湖城市建設投資集團有限公司發行的債券品種為綠色債,募投項目在47號文“白名單”之內。

產投類主體發行債券是監管政策的鼓勵方向,浙江省新增發債的產投類主體均從事產業園開發建設,在產業園建設中積累了大量經營性資產,且均以對外投資的方式助力園區招商引資并扶持園區內企業發展。產投類主體城建類收入少,業務較為多元。

根據網傳信息,35號文將地方國有企業劃分為地方政府融資平臺、按照地方政府平臺管理的國有企業(針對新設平臺)、普通國有企業三類,對前兩類企業新增融資做出了嚴格限制,普通國有企業可以新增融資。城投企業轉型為產投類國企,以自有現金流償還債務,并與地方政府做出信用切割,一直是中央政策的鼓勵方向,在政策加碼和市場倒逼的雙重壓力下,地方政府紛紛加快推進區域國有資源梳理,對城建類和產業類資產進行區分,厘清企業的業務邊界,在保證原有平臺存續債券接續的情況下,整合搭建符合新增融資要求的產投類平臺。從企業定位、業務構成和資產結構等方面考慮,本文篩選出具有代表性的2家產投類企業。

杭州錢塘新區產業發展集團有限公司(以下簡稱“錢塘產發”)主要從事杭州經開區內產業開發與運營、智慧能源(熱電銷售)及高端配套服務(保安服務、酒店服務、配套一二級開發和產業投資等)業務,成立之初即采用工程施工的方式承接市政類項目,代建業務少,委托方回款及時,同時以自營模式開展園區廠房建設,逐步拓展物業服務、物業租賃、熱電銷售、保安和酒店服務等園區運營業務,產業園的開發為錢塘產發積累了大量經營性資產,目前代建項目基本完工并完成了決算。從財務角度來看,錢塘產發的資產以股權投資、基金出資以及產業園開發建設形成的長期資產為主,上述資產合計占2023年底資產總額的81.69%,應收類款項和存貨占比不高。

寧波前灣產業集團有限公司(以下簡稱“前灣公司”)是寧波前灣新區重要的產業板塊經營主體,形成了“園區建設運營及產業投資”兩大業務板塊。隨著產業園項目的陸續完工,以及2020年與寧波杭州灣新區開發建設有限公司的資產整合,前灣公司在工業園區內的物業資產顯著增加,園區運營管理業務收入占比高,其代建業務建設費用由財政撥付,無墊資壓力。同時,前灣公司以“直投+基金”的模式進行對外投資,投資標的主要圍繞新區內招商引資的“1+3+4”主導產業。從財務角度來看,前灣公司資產主要由“園區建設運營及產業投資”形成的投資性房地產和在建工程構成,此外長期股權投資中包括股東無償劃入的慈溪市經濟開發有限公司49.00%的股權,上述資產合計占2023年底資產總額的74.94%。

公用事業類型企業發債品種均為銀行間產品,募投項目可以選取47號文“白名單”中的項目類型,避免募投項目不符合政策規定。

公用事業類型企業的收入和資產構成一般比較單一,收入主要來自水務、燃氣和客運等業務,資產主要是主營業務形成的長期資產。從樣本來看,浙江省實現新增發債的公用事業類企業共5家,發行產品均為銀行間產品,發行規模占浙江省新增發債規模合計的8.41%。

47號文在嚴格控制新建政府投資項目的同時,將市政領域(城市燃氣、排水、供水、供熱設施等)列入了“白名單”,從募集資金投向來看,寧波市水務環境集團有限公司募集資金用于污水處理和再生水類項目的建設及運營,溫州市公用事業發展集團有限公司新增募集資金用于更新二級供水設備,募投項目符合“白名單”的支持項目。

鄉村振興、科技創新、綠色發展等國家戰略支持領域存在諸多政策支持,從發行情況來看,浙江省新增專項品種發行規模占比接近40%,是新增債券的重要構成,綠色債品種多為轉型城投企業發行的公開債券,募集資金用途多樣。

2024年以來,鄉村振興、科技創新、“一帶一路”、低碳轉型、綠色發展等貼標債券成為城投新增發債的主要方向之一,根據47號文要求,黨中央、國務院明確要求實施的重大政府項目、列入相關規劃綱要的項目、重建提升救災減災防災能力的相關重大項目等,均可以正常履行項目審批手續,且國家戰略支持項目新增發債能夠在審批時效和增信措施等方面獲得多重便利。在目前嚴監管的背景下,城投企業可以通過發行上述品種尋求新增發債的突破。

浙江省新增發行47只債券,其中18只債券為綠色債、科技創新債、停車場專項債和小微企業增信集合債等專項品種,專項品種發行數量占38.30%、發行規模占37.74%。其中,科技創新債券品種全部為私募公司債,募集資金用途為對科技創新領域進行股權投資或基金出資;綠色債品種多為轉型城投企業發行的公開債券,募集資金用途多樣,包括補充流動資金、安置房項目建設、支付軌道交通工程款以及綠色項目建設等。

三、總結

在嚴格的監管框架下,城投債募集資金用途以借新還舊為主,全國實現新增發債的城投企業數量不多,浙江省主體數量排名首位。浙江省新增發行主體以杭州市為主,其次為寧波、紹興市。浙江省區縣級主體發行金額占比顯著高于全國,全國債券新增金額主要集中于AAA主體,但浙江省新增金額主要集中于AA+和AA主體。浙江省新增發行債券品種以企業債和私募公司債為主,主體信用級別越低,企業債發行規模占比越高;新增用途多見于補流和項目建設,募集資金用途組合搭配上較為靈活。新增發行企業以轉型城投為主,產投類較少。

浙江省是中國的經濟強省,區縣經濟發達,產業資源豐富,城投企業在展業過程中積累了經營性資產,在不新增隱性債務的前提下,產業屬性強以及區域經濟實力強的城投企業亦可能實現新增發債。產投類主體發行債券是監管政策的鼓勵方向,公用事業類型企業可以選取47號文“白名單”中的項目類型。鄉村振興、科技創新、綠色發展等國家戰略支持重點領域存在諸多政策支持,專項品種是浙江省新增債券的重要構成。

未來,城投企業仍需面對嚴格的監管環境,中央層面將繼續加強地方政府債務管理,推動建立防范化解地方債務風險的長效機制,城投企業在新增發債方面仍將受到嚴格限制,需更加注重債務風險管理,合理規劃債務結構,避免過度負債。城投企業應加快市場化轉型步伐,增強自身的盈利能力,可以通過企業整合重組、爭取地方國有資源、以及打造新的產投主體等方式,拓展城市運營、產業投資、園區廠房建設等市場化業務,但業務開展過程中要注意防范經營風險,避免國有資產流失。預計隨著地方化債進程推進并逐步實現隱債清零,以及城投企業轉型程度加深,城投企業的融資路徑將有所拓寬,更有能力帶動區域產業和經濟高質量發展。

[1]本文所選城市基礎設施建設企業以聯合資信城投名單為基礎進行篩選。

[2]即募集資金用途僅表述為“償還公司債券”“償還債券本金”“償還有息債務”等字樣的債券。需指出的是,部分債券的募集資金用途表述為“償還有息債務”,受限于數據可獲得性,無法明確區分此類債券償還的債務類型,且大部分該類債券實際償還的為債券本金,故本文將其視作借新還舊債券,此篩選方式可能導致樣本偏小。如可識別出用途中含有償還債券本息之外的銀行借款和非標債務等其他有息債務、補流、項目支出、投資等其他用途,均視為實現了新增發債。

[3]由于部分債券未披露募集資金用途明細,本部分計算用于某一用途募集資金占比時使用的是“含有”某一用途的該支債券全部募集資金。其中,新增用途的償還債務通常表述為“償還金融機構借款”“償還銀行貸款”等。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)