摘 要

國債發(fā)行是政府靈活運(yùn)用財(cái)政政策、優(yōu)化資源配置結(jié)構(gòu)的關(guān)鍵舉措。在宏觀經(jīng)濟(jì)面臨需求不足的挑戰(zhàn)時(shí),國債通過促進(jìn)公共支出和投資,直接激發(fā)新的經(jīng)濟(jì)活力,促進(jìn)經(jīng)濟(jì)穩(wěn)定增長。特別是在財(cái)政支出出現(xiàn)短板時(shí),國債成為填補(bǔ)資金缺口的有效手段,確保政府能夠持續(xù)推進(jìn)重大項(xiàng)目。明確國債的作用路徑和方向,優(yōu)化其結(jié)構(gòu)配置,不僅是實(shí)現(xiàn)宏觀調(diào)控和資源優(yōu)化配置的必要策略,也是推動(dòng)實(shí)體經(jīng)濟(jì)持續(xù)穩(wěn)定發(fā)展的關(guān)鍵。

關(guān)鍵詞

國債 實(shí)體經(jīng)濟(jì) 創(chuàng)造需求 財(cái)政支出

當(dāng)前宏觀經(jīng)濟(jì)運(yùn)行的主要矛盾

近年來,我國宏觀經(jīng)濟(jì)在復(fù)雜的環(huán)境下表現(xiàn)出韌性,積極因素累積增多,經(jīng)濟(jì)恢復(fù)向好的基礎(chǔ)更為牢固。同時(shí)也需要注意,在當(dāng)前經(jīng)濟(jì)運(yùn)行中,總需求不足和流動(dòng)性過剩是影響宏觀經(jīng)濟(jì)回暖的關(guān)鍵問題。與此同時(shí),當(dāng)前我國面臨著一定的財(cái)政收支矛盾。如何有效運(yùn)用財(cái)政政策工具平衡發(fā)展與安全的動(dòng)態(tài)關(guān)系,成為未來財(cái)政政策發(fā)力的核心點(diǎn)。

(一)總需求不足與流動(dòng)性過剩

當(dāng)前我國經(jīng)濟(jì)存在總需求不足的問題。消費(fèi)需求疲軟是總需求不足的主要表現(xiàn)之一。我國居民收入水平不斷提高,但消費(fèi)增長不及預(yù)期。國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2023年全國社會(huì)消費(fèi)品零售總額同比增長7.2%,相比疫情前增速,消費(fèi)恢復(fù)仍然較為緩慢。居民對(duì)未來收入預(yù)期存在不確定性,消費(fèi)信心恢復(fù)仍存壓力,消費(fèi)者信心指數(shù)有所下降,消費(fèi)支出趨于謹(jǐn)慎。

當(dāng)前總需求不足還主要體現(xiàn)在物價(jià)水平變化上。居民消費(fèi)價(jià)格指數(shù)(CPI)增速放緩甚至下降,表明居民對(duì)未來收入和就業(yè)的預(yù)期不確定,零售和服務(wù)業(yè)增長乏力。同時(shí),工業(yè)生產(chǎn)者出廠價(jià)格指數(shù)(PPI)波動(dòng)較大,甚至出現(xiàn)負(fù)增長,反映了生產(chǎn)者面臨的成本壓力和下游需求不足,企業(yè)在擴(kuò)大再生產(chǎn)和創(chuàng)新投入方面面臨較大挑戰(zhàn)(見圖1)。

外需增長乏力對(duì)總需求不足也產(chǎn)生了重要影響。全球經(jīng)濟(jì)復(fù)蘇步伐不一,國際市場需求疲軟。同時(shí),國內(nèi)消費(fèi)和投資需求不足,使得進(jìn)口需求相應(yīng)減弱。這種進(jìn)出口雙向受限的局面,為我國實(shí)體經(jīng)濟(jì)實(shí)現(xiàn)穩(wěn)中求進(jìn)增加了一定難度。在此背景下,緩解總需求不足,實(shí)現(xiàn)經(jīng)濟(jì)高質(zhì)量發(fā)展的關(guān)鍵在于提振內(nèi)需,暢通國內(nèi)大循環(huán)。然而,居民消費(fèi)不足,金融市場主體投資預(yù)期偏弱,導(dǎo)致投資者更傾向于持有安全資產(chǎn)而非風(fēng)險(xiǎn)資產(chǎn)或進(jìn)行實(shí)體投資。

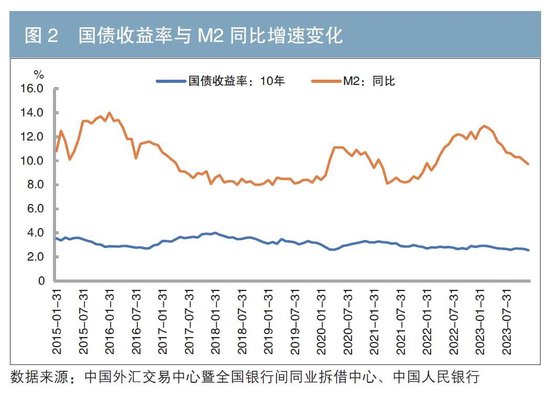

為應(yīng)對(duì)總需求不足的問題,我國也采取了一系列靈活適度、精準(zhǔn)有效的貨幣政策。自2019年以來,廣義貨幣供應(yīng)量(M2)增速持續(xù)較快,國債收益率維持在較低水平,市場資金充裕。然而,這些資金并未流向高風(fēng)險(xiǎn)的投資領(lǐng)域或?qū)嶓w經(jīng)濟(jì),而是集中投向低風(fēng)險(xiǎn)的國債,反映出市場參與者擁有較低的風(fēng)險(xiǎn)偏好(見圖2)。

銀行間7天質(zhì)押式回購利率(DR007)自2019年中期以來進(jìn)一步下行并保持在低位,表明銀行體系內(nèi)流動(dòng)性充裕,資金供給充足。在流動(dòng)性充裕的情況下,銀行更傾向于投資低風(fēng)險(xiǎn)、收益穩(wěn)定的資產(chǎn),如政府債券和大型企業(yè)貸款。

(二)財(cái)政收支處于緊平衡狀態(tài)

近年來我國財(cái)政收入進(jìn)入中低速增長階段,剛性支出壓力不減,財(cái)政收支存在矛盾,財(cái)政運(yùn)行仍將在一段時(shí)間內(nèi)處于“緊平衡”狀態(tài)。

第一,財(cái)政收入保持低增長,財(cái)政汲取能力1下降。2015年,我國實(shí)施供給側(cè)結(jié)構(gòu)性改革,財(cái)稅領(lǐng)域?qū)嵤┐笠?guī)模減稅降費(fèi),財(cái)政收入增速整體呈波動(dòng)中偏下行,進(jìn)入中低速增長階段。國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2015年之前,一般公共預(yù)算收入增速基本高于國民經(jīng)濟(jì)增速;自2015年以來,一般公共預(yù)算收入增速開始出現(xiàn)低于國民經(jīng)濟(jì)增速的情況。一般公共預(yù)算收入占國內(nèi)生產(chǎn)總值(GDP)的比重也從2015年的22.2%逐年下降到2023年的17.3%,財(cái)政汲取能力逐步下降(見圖3)。

第二,剛性支出壓力不減。財(cái)政需實(shí)現(xiàn)保障民生、擴(kuò)大需求、促進(jìn)投資、防范社會(huì)風(fēng)險(xiǎn)等目標(biāo),因此財(cái)政支出范圍擴(kuò)大和支出剛性增加,政府支出責(zé)任也逐步增加。據(jù)財(cái)政部發(fā)布數(shù)據(jù),2023年全國一般公共預(yù)算支出同比增長5.38%,增速最快的五個(gè)領(lǐng)域分別為社會(huì)保障和就業(yè)支出(8.9%)、科學(xué)技術(shù)支出(7.9%)、農(nóng)林水支出(6.5%)、城鄉(xiāng)社區(qū)支出(5.7%)和教育支出(4.5%)。其中,社會(huì)保障和就業(yè)支出增速遠(yuǎn)超總體增速。除衛(wèi)生健康支出(-0.6%)外,各剛性支出均出現(xiàn)增長(見圖4)。

第三,財(cái)政收支存在矛盾。據(jù)財(cái)政部數(shù)據(jù),2023年全國一般公共預(yù)算收入為21.7萬億元,支出則為27.5萬億元,收支缺口約為6萬億元。這意味著未來的財(cái)政管理高度依賴財(cái)政資金的統(tǒng)籌和協(xié)調(diào),特別是土地出讓收入和國有資本經(jīng)營預(yù)算收入。然而,近年來土地出讓收入呈現(xiàn)總體回落的趨勢,據(jù)財(cái)政部發(fā)布數(shù)據(jù),2023年地方國有土地使用權(quán)出讓收入下降13.2%(見圖5)。

增發(fā)國債是解決當(dāng)前宏觀經(jīng)濟(jì)矛盾的重要工具

(一)國債能有效引導(dǎo)資金投向

通過合理增發(fā)國債,政府可籌集大量資金用于支持實(shí)體經(jīng)濟(jì)的發(fā)展,緩解當(dāng)前需求不足的問題。依據(jù)凱恩斯的公債理論,當(dāng)儲(chǔ)蓄超過投資時(shí),政府可以通過舉債的形式吸引閑置資金,并以財(cái)政支出形式將其投入社會(huì)消費(fèi)或投資。這不僅能夠促進(jìn)實(shí)際工程建設(shè)和就業(yè)機(jī)會(huì)的增加,還能有效激發(fā)市場需求,擴(kuò)大經(jīng)濟(jì)的總體產(chǎn)出。大規(guī)模的基礎(chǔ)設(shè)施項(xiàng)目需要大量勞動(dòng)力參與,發(fā)揮以工代賑、創(chuàng)造就業(yè)崗位的作用;科技投資推動(dòng)新技術(shù)的發(fā)展和應(yīng)用,促進(jìn)實(shí)體經(jīng)濟(jì)尤其是制造業(yè)轉(zhuǎn)型升級(jí)。國債資金投向的眾多領(lǐng)域都可以通過多種渠道帶動(dòng)實(shí)體產(chǎn)業(yè)發(fā)展,為就業(yè)市場帶來更多機(jī)遇,進(jìn)而提升國內(nèi)的消費(fèi)和投資水平,形成良性循環(huán),推動(dòng)經(jīng)濟(jì)持續(xù)健康發(fā)展。

同時(shí),國債作為一種重要的金融工具,可有效發(fā)揮金融功能。一方面,政府通過發(fā)行國債,可以將市場上多余的資金吸收到國家財(cái)政中,減少流動(dòng)性過剩帶來的風(fēng)險(xiǎn)。另一方面,國債的發(fā)行為投資者提供了一個(gè)安全、穩(wěn)定的投資渠道,吸引了大量原本流動(dòng)在市場上的資金進(jìn)入債券市場。此外,國債的回購操作和公開市場操作等貨幣政策工具,也可調(diào)整國債的供給量和利率水平,有效管理和調(diào)節(jié)市場流動(dòng)性。最后,國債的長期穩(wěn)定性使其成為金融機(jī)構(gòu)的重要資產(chǎn)配置選擇,有助于增強(qiáng)金融體系的穩(wěn)定性和抗風(fēng)險(xiǎn)能力。

(二)中央政府債務(wù)空間延展性較強(qiáng)

在土地出讓金減少的背景下,地方政府杠桿空間受限。據(jù)財(cái)政部發(fā)布數(shù)據(jù),2024年1至4月,地方政府新增債務(wù)總額僅為9708億元,與2022年同期的16909億元及2023年同期的19519億元相比明顯減少。其中,2024年4月地方政府新增債務(wù)僅為1285億元,同比下降54.51%。這表明地方政府面臨的財(cái)政壓力逐年上升,地方債務(wù)增速逐步放緩。為彌補(bǔ)有效需求不足,中央政府可通過適度加杠桿來推動(dòng)內(nèi)需回升,以應(yīng)對(duì)經(jīng)濟(jì)增長壓力和預(yù)期偏弱的局面。相較于地方財(cái)政,中央財(cái)政尚有余力和空間,筆者根據(jù)統(tǒng)計(jì)局發(fā)布數(shù)據(jù)測算,2023年中央政府整體負(fù)債率(中央政府債務(wù)余額/GDP)為23.8%,處于國際較低水平。

中央政府可通過轉(zhuǎn)移支付等方式,將國債募集資金中的相當(dāng)一部分安排給地方使用,為地方政府提供必要的財(cái)政支持。這有助于緩解地方財(cái)政壓力,提升地方財(cái)政投資穩(wěn)增長能力。以超長期特別國債為例,相較于普通國債和地方債,其更注重長期綜合社會(huì)回報(bào)率,能夠緩解中短期的償債壓力,有利于從總體上優(yōu)化債務(wù)結(jié)構(gòu),降低地方債務(wù)風(fēng)險(xiǎn),為長期的經(jīng)濟(jì)穩(wěn)增長和風(fēng)險(xiǎn)防控提供有力保障。

國債助力實(shí)體經(jīng)濟(jì)修復(fù)

(一)彌補(bǔ)財(cái)政支出短板

財(cái)政支出是政府分配活動(dòng)的重要組成部分,無論是發(fā)達(dá)國家還是發(fā)展中國家,財(cái)政支出都普遍面臨較大壓力。在我國經(jīng)濟(jì)發(fā)展進(jìn)入新常態(tài)后,財(cái)政收支特征發(fā)生變化。自2013年以來,我國財(cái)政收入一直處于中低速增長的狀態(tài),但相應(yīng)財(cái)政支出增速則保持在較高水平,并且顯著高于收入增速。由于支出剛性與收入波動(dòng)的雙重作用,財(cái)政支出顯著超過財(cái)政收入。在保持總體債務(wù)風(fēng)險(xiǎn)可控的前提下,國債的發(fā)行與規(guī)模增長成為必然。國債發(fā)行有利于補(bǔ)充地方財(cái)政可用資金,能夠在為政府投資增強(qiáng)空間的同時(shí)減輕基層財(cái)政收支壓力,加大財(cái)政支出力度,助力實(shí)體經(jīng)濟(jì)增長。

(二)增強(qiáng)經(jīng)濟(jì)增長韌性,提振實(shí)體經(jīng)濟(jì)

2023年增發(fā)的國債資金已逐步落實(shí)到具體項(xiàng)目,進(jìn)一步形成實(shí)物工作量,有助于加快國家重大戰(zhàn)略領(lǐng)域投資、建設(shè)的步伐,提振實(shí)體經(jīng)濟(jì)。據(jù)國家統(tǒng)計(jì)局、國家發(fā)展改革委等發(fā)布數(shù)據(jù),截至2024年2月,國家發(fā)展改革委完成了全部3批共1萬億元增發(fā)國債項(xiàng)目清單下達(dá)工作,相關(guān)項(xiàng)目建設(shè)有序推進(jìn),有效拉動(dòng)了投資增長,也帶動(dòng)了相關(guān)產(chǎn)業(yè)鏈的發(fā)展。從2024年第一季度民間投資的細(xì)分?jǐn)?shù)據(jù)來看,電力、熱力、燃?xì)饧八a(chǎn)和供應(yīng)業(yè),住宿和餐飲業(yè),采礦業(yè)民間投資增長較快,分別同比增長40.4%、40.1%和21.9%;制造業(yè)民間投資同比增長11.9%,增速比全部制造業(yè)投資高2個(gè)百分點(diǎn);基礎(chǔ)設(shè)施民間投資同比增長8.1%,增速比全部基礎(chǔ)設(shè)施投資高1.6個(gè)百分點(diǎn)。可見,伴隨對(duì)民間投資項(xiàng)目融資支持和要素保障等政策陸續(xù)落地實(shí)施,國債的發(fā)行有效增強(qiáng)了民間投資信心和市場預(yù)期。

(三)預(yù)防通貨緊縮,釋放消費(fèi)潛力

受國內(nèi)外復(fù)雜形勢影響,近年來人們的收入結(jié)構(gòu)、生活方式、消費(fèi)觀念發(fā)生了一些轉(zhuǎn)變,居民儲(chǔ)蓄意愿上升。發(fā)行國債能夠體現(xiàn)財(cái)政政策的逆周期調(diào)節(jié)作用,有助于激發(fā)國內(nèi)潛在的有效需求,釋放超大規(guī)模市場潛力。具體而言,通過發(fā)行國債,政府可以籌集到大量資金用于公共項(xiàng)目和基礎(chǔ)設(shè)施建設(shè),增加政府支出。這些項(xiàng)目能直接創(chuàng)造就業(yè)機(jī)會(huì),提高居民的收入水平,提高消費(fèi)能力和意愿。同時(shí),政府還能通過大規(guī)模的財(cái)政投入傳遞出穩(wěn)定經(jīng)濟(jì)的決心和能力,以增強(qiáng)市場信心。投資者和消費(fèi)者信心的提升有助于恢復(fù)消費(fèi)和投資意愿,進(jìn)而促進(jìn)經(jīng)濟(jì)增長和物價(jià)水平的回升。

國債市場高質(zhì)量發(fā)展的優(yōu)化建議

(一)加強(qiáng)財(cái)政政策和貨幣政策的協(xié)調(diào)配合

黨的二十大報(bào)告指出,要加強(qiáng)財(cái)政政策和貨幣政策協(xié)調(diào)配合。發(fā)行國債不僅是財(cái)政資金重要的市場化融資渠道,也為貨幣政策實(shí)施提供了市場化操作工具,因此國債兼具財(cái)政和金融的雙重屬性。加強(qiáng)財(cái)政政策和貨幣政策的協(xié)調(diào)配合既有利于提高政府融資效率,也有利于降低國債發(fā)行對(duì)金融市場的流動(dòng)性沖擊。一方面,政府需要確保國債發(fā)行規(guī)模和節(jié)奏的合理性,盡量分批發(fā)行并較快形成財(cái)政支出。同時(shí),央行需要合理調(diào)節(jié)流動(dòng)性,確保市場流動(dòng)性合理充裕,為國債發(fā)行提供穩(wěn)定的貨幣市場環(huán)境。另一方面,需要優(yōu)化國債期限結(jié)構(gòu),合理配置短期、中期和長期國債比例,增強(qiáng)國債市場的穩(wěn)定性和抗風(fēng)險(xiǎn)能力。

(二)充分發(fā)揮國債引導(dǎo)作用

隨著我國經(jīng)濟(jì)持續(xù)增長和政府對(duì)基礎(chǔ)設(shè)施、公共服務(wù)等領(lǐng)域投入的增加,預(yù)計(jì)未來我國國債市場規(guī)模將繼續(xù)擴(kuò)大,因此發(fā)行國債需要做到既利當(dāng)前,又惠長遠(yuǎn)。當(dāng)前,針對(duì)我國經(jīng)濟(jì)總需求不足的矛盾,需要發(fā)揮國債對(duì)投資與消費(fèi)的帶動(dòng)作用。從長遠(yuǎn)來看,需要引導(dǎo)國債資金用于國家重大戰(zhàn)略實(shí)施和重點(diǎn)領(lǐng)域安全能力建設(shè),重點(diǎn)支持科技創(chuàng)新、構(gòu)建現(xiàn)代化產(chǎn)業(yè)體系、鄉(xiāng)村振興等領(lǐng)域建設(shè)。同時(shí),需要提升國債資金使用效率,確保國債資金用于高效益的公共項(xiàng)目和基礎(chǔ)設(shè)施建設(shè),提升財(cái)政支出的質(zhì)量和效益,增強(qiáng)經(jīng)濟(jì)發(fā)展的內(nèi)生動(dòng)力。

(三)推動(dòng)國債市場對(duì)外開放

隨著人民幣國際化進(jìn)程的推進(jìn),預(yù)計(jì)未來我國國債市場的國際化程度將進(jìn)一步提高。政府應(yīng)積極鼓勵(lì)與吸引境外投資者參與我國債券市場,通過優(yōu)化外資準(zhǔn)入政策、簡化投資流程和提供便利化服務(wù),建立健全跨境投資機(jī)制,增加我國國債的投資吸引力,提升我國國債市場的國際影響力和競爭力。與此同時(shí),外資增配國債資產(chǎn)也可能增加資本流動(dòng)風(fēng)險(xiǎn),因此需要堅(jiān)持總體國家安全觀,加強(qiáng)市場預(yù)期管理和宏觀審慎管理,持續(xù)完善金融監(jiān)管,牢牢守住不發(fā)生系統(tǒng)性金融風(fēng)險(xiǎn)的底線,在保證金融安全的基礎(chǔ)上穩(wěn)步推進(jìn)國債市場高水平對(duì)外開放。

注:

1. 財(cái)政汲取能力指國家從社會(huì)經(jīng)濟(jì)中獲取財(cái)政收入的能力。

參考文獻(xiàn)

[1] 顧陽. 民間投資潛力不斷釋放[N]. 經(jīng)濟(jì)日?qǐng)?bào),2024-04-18(1).

[2] 羅志恒. 增發(fā)1萬億元國債具有六大積極意義[J]. 中國財(cái)政,2023(22).

[3] 毛捷,馬光榮. 政府債務(wù)規(guī)模與財(cái)政可持續(xù)性:一個(gè)研究綜述[J]. 財(cái)政科學(xué),2022(11).

[4] 牛嘉瑋,李門科,馬曉菲,等. 利用國債提高居民收入的國際經(jīng)驗(yàn)和啟示[J]. 宏觀經(jīng)濟(jì)管理,2024(5).

[5] 姚東旻. 理解當(dāng)前增發(fā)特別國債的必要性:典型癥狀的典型政策[J]. 復(fù)旦金融評(píng)論,2024.

[6] 云璐,劉思敏. 更好發(fā)揮國債的金融屬性[J]. 債券,2024(5):47-51.DOI: 10.3969/j.issn.2095-3585.2024.05.012.

[7] 朱振鑫,鞠新凱. 特別國債的特別之處[J]. 中國金融,2023(22).

◇ 本文原載《債券》2024年7月刊

◇ 作者:中央財(cái)經(jīng)大學(xué)財(cái)政稅務(wù)學(xué)院黨委副書記、中國財(cái)政發(fā)展協(xié)同創(chuàng)新中心副主任 姚東旻

中央財(cái)經(jīng)大學(xué)中國財(cái)政發(fā)展協(xié)同創(chuàng)新中心博士研究生 羅文淇

◇ 編輯:唐潔瓏 廖雯雯

責(zé)任編輯:趙思遠(yuǎn)

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)