意見領(lǐng)袖 | 管濤

7月底中央政治局會議指出,當前經(jīng)濟運行面臨的諸多挑戰(zhàn)之一是國內(nèi)有效需求不足,并強調(diào)要以提振消費為重點擴大內(nèi)需,經(jīng)濟政策的著力點要更多轉(zhuǎn)向惠民生、促消費。二十屆三中全會審議通過的《關(guān)于進一步全面深化改革 推進中國式現(xiàn)代化的決定》(下稱《決定》)在“構(gòu)建高水平社會主義市場經(jīng)濟體制”中“加快培育完整內(nèi)需體系”部分提出,“完善擴大消費長效機制,減少限制性措施,合理增加公共消費,積極推進首發(fā)經(jīng)濟”。短期看,在居民消費需求不足的情況下,宜發(fā)揮政府支出的逆周期調(diào)節(jié)作用,合理增加公共消費(即政府消費);長期看,應(yīng)優(yōu)化政府財政支出結(jié)構(gòu),堅持盡力而為、量力而行,健全保障和改善民生制度體系。

增加政府消費發(fā)揮過重要作用

1998年亞洲金融危機和2008年全球金融危機,我國都曾采取了擴大內(nèi)需的政策應(yīng)對,以對沖外部沖擊。當時,積極的財政政策除了擴大政府投資外,也增加了政府消費。

亞洲金融危機期間,我國穩(wěn)增長主要靠擴大消費和投資“雙輪驅(qū)動”,尤以擴消費為主。1999~2001年,我國實際GDP(算術(shù))平均(下同)增長8.2%,較1996~1998年均值回落0.8個百分點。其中,最終消費支出平均拉動經(jīng)濟增長5.9個百分點,較前三年均值上升0.8個百分點,對同期平均實際GDP增速下降為負貢獻104.2%;資本形成的平均拉動作用上升0.6個百分點,負貢獻75.0%;外需的平均拉動作用回落2.2個百分點,正貢獻279.2%(見圖表1)。

進一步分析,亞洲金融危機期間,積極的財政政策在擴大終端消費方面下了不少功夫。1999~2001年,我國最終消費支出中,居民消費支出平均占比73.6%,較前三年均值回落3.1個百分點;政府消費支出平均占比26.4%,上升3.1個百分點(見圖表2)。

全球金融危機期間,我國穩(wěn)增長也是靠擴大消費和投資“雙輪驅(qū)動”,尤以擴投資為主。2009~2011年,我國實際GDP平均增長9.9%,較2006~2008年均值回落2.3個百分點。其中,最終消費支出平均拉動經(jīng)濟增長5.6個百分點,較前三年均值上升0.1個百分點,對同期平均實際GDP增速下降為負貢獻2.9%;資本形成的平均拉動作用上升0.6個百分點,負貢獻25.7%;外需的平均拉動作用回落3.0個百分點,正貢獻128.6%(見圖表1)。

即便如此,全球金融危機期間,積極的財政政策在擴大最終消費方面也下了一定功夫。2009~2011年,我國最終消費支出中,居民消費支出平均占比70.1%,較危機前三年均值回落1.2個百分點;政府消費支出平均占比29.9%,上升1.2個百分點(見圖表2)。

2020年新冠疫情暴發(fā)后,我國穩(wěn)增長主要靠外需支撐,消費和投資均為拖累項,尤以消費拖累更甚。2020~2023年,我國實際GDP平均增長4.7%,較2016~2019年均值回落1.9個百分點。其中,最終消費支出平均拉動經(jīng)濟增長2.6個百分點,較前四年均值回落1.5個百分點,貢獻了同期平均實際GDP增速降幅的77.9%;資本形成的平均拉動作用回落1.0個百分點,正貢獻53.9%;外需的平均拉動作用回升0.6個百分點,負貢獻31.7%(見圖表1)。

進一步分析發(fā)現(xiàn),這次公共衛(wèi)生危機應(yīng)對與前兩次金融危機應(yīng)對相比大不相同,居民和政府消費并未出現(xiàn)此消彼長的明顯變化。2020~2023年,我國最終消費支出中,居民消費支出平均占比70.0%,較前四年均值回落0.2個百分點;政府消費支出平均占比30.0%,上升0.2個百分點(見圖表2)。這顯示,疫情期間,居民預(yù)防性儲蓄傾向上升,沒怎么消費,政府也沒有消費。

應(yīng)對經(jīng)濟挑戰(zhàn)可以借他山之石

這次公共衛(wèi)生危機暴發(fā)后,中美兩國的應(yīng)對走了兩個極端,也各有利弊。中國以穩(wěn)主體為主,好處是保持了政策克制,保住了供給,穩(wěn)住了物價,但不足之處是企業(yè)和家庭資產(chǎn)負債表受損,有效需求不足,經(jīng)濟運行偏冷;美國以穩(wěn)需求為主,好處是保住了需求,穩(wěn)住了經(jīng)濟,但不足之處是政府債務(wù)飆升,高通脹回歸,經(jīng)濟運行過熱。

以消費物價指數(shù)(CPI)衡量,2020~2023年,美國物價四年累計上漲19.1%,中國僅上漲了5.7%。以GDP平減指數(shù)衡量,四年間,美國物價累計上漲17.1%,中國僅上漲了6.4%。然而,通脹同樣具有兩面性:一方面會增加居民生活成本,影響民生,另一方面也有助于“減債”,降杠桿。

從可比口徑的國際清算銀行(BIS)統(tǒng)計看,2020年,美國推出史無前例的財政貨幣“雙刺激”,宏觀杠桿率飆升37.3個百分點,高出同期中國升幅12.6個百分點。分部門看,當年,美國政府部門杠桿率驟升21.4個百分點,非金融企業(yè)和居民部門杠桿率分別推升8.0和3.4個百分點;中國政府部門杠桿率上升10.5個百分點,非金融企業(yè)和居民部門分別上升7.8和6.4個百分點(見圖表3)。中國政府和非金融企業(yè)部門杠桿率升幅小于美國,但居民部門快于美國。

隨著高通脹回歸,2021年起美國名義GDP增速明顯回升,2021~2023年累計增長28.4%,遠高于前三年(2018~2020年)的8.7%。同期,伴隨著三大部門杠桿率一齊回落,美國宏觀杠桿率快速下行37.2個百分點。結(jié)果,2020~2023年四年,美國宏觀杠桿率累計僅上升了0.2個百分點(見圖表3)。

中國物價較為穩(wěn)定,名義GDP增速也較為平穩(wěn),2021~2023年累計增長24.1%,僅較前三年快了1.2個百分點。同期,伴隨著三大部門杠桿率一齊上升,中國宏觀杠桿率進一步上行14.5個百分點。結(jié)果,2020~2023年四年,中國宏觀杠桿率累計上升39.2個百分點,遠高于美國的升幅,其中中國政府部門杠桿率累計上升22.2個百分點,高出同期美國政府部門升幅8.0個百分點(見圖表3)。

任何政策選擇都是利弊的權(quán)衡、目標的取舍,沒有絕對的好壞。學習借鑒他國經(jīng)驗,用好正常的財政貨幣政策空間,應(yīng)對當前國內(nèi)經(jīng)濟運行面臨的挑戰(zhàn),也符合中國文化取長補短的中庸之道。況且,在保持人民幣匯率穩(wěn)定和市場主體資產(chǎn)負債表受損背景下,理論上財政政策比貨幣政策也將更為有效。積極的財政政策就被認為是當年中國走出亞洲金融危機的重要宏觀經(jīng)濟政策。

合理增加公共消費的可行選擇

如前所述,《決定》將合理增加公共消費納入了完善擴大消費長效機制。公共消費是指政府在履行其職責時所進行的各種消費,包括公務(wù)員的工資、獎金、津貼(亞洲金融危機時期,中國就曾一方面機構(gòu)改革、下崗分流,另一方面給公務(wù)員加工資),以及各種公務(wù)支出,如會議費、差旅費等。此外,還包括諸如提供基礎(chǔ)設(shè)施建設(shè)、醫(yī)療教育等公共服務(wù)支出等。

合理增加公共消費有兩層政策涵義:短期看,作為逆周期調(diào)節(jié)措施,在老百姓消費意愿和能力下降的情況下,適當加大政府消費支出的力度,發(fā)揮撬動經(jīng)濟的作用,把居民消費拉起來。但是,這應(yīng)該是階段性的,目標不是要擠出居民消費,最終還是要提高居民在最終消費支出中的占比。改革開放初期,我國居民消費支出占比80%左右,經(jīng)過1998和2008年兩次積極的財政政策擴內(nèi)需后,該項占比持續(xù)下行,目前僅占到70%左右(見圖表2)。

美國最終消費支出中,個人消費支出占比長期維持在80%以上,甚至2020~2023年,該項平均占比較疫情前四年均值還高出0.3個百分點(見圖表4)。同期,美國個人年度總收入中,轉(zhuǎn)移性凈收入占比均值上升2.8個百分點(中國居民人均可支配收入中,轉(zhuǎn)移性凈收入占比均值上升0.5個百分點)。也就是說,前期美國政府通過各種補貼擴大消費支出,不僅沒有擠出反而是拉動了個人消費。

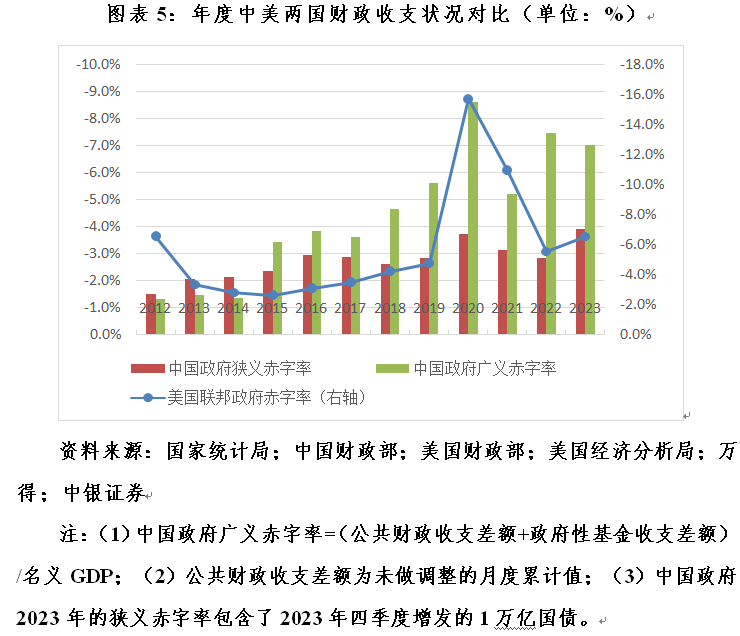

長期看,要優(yōu)化政府財政支出結(jié)構(gòu),更多增加民生保障支出。根據(jù)美國的國民賬戶統(tǒng)計,當前美國政府投資和消費合計占到實物經(jīng)濟總量的約17%,其中,近八成是政府消費,約兩成是政府投資。我國廣義政府支出中,有相當一部分是不納入狹義財政赤字、與特別國債和地方政府專項債相匹配的項目投資(見圖表5)。前述政府債券發(fā)行通常跟著項目走,要求對應(yīng)的項目要有回報,而有回報的項目儲備情況制約著政府債券發(fā)行和使用的進度。同時,我國狹義政府赤字中也有相當比例的資本性支出,包括一般政府和政府企業(yè)對公共設(shè)施(如公路和學校)、設(shè)備(如軍事硬件)和知識產(chǎn)權(quán)產(chǎn)品(如軟件和研發(fā))的投資,還包括政府自有賬戶投資(如產(chǎn)業(yè)基金)。

前期,市場熱議政府或應(yīng)通過向居民發(fā)放消費券來刺激消費,一些有條件的城市已經(jīng)采取了相關(guān)措施。但發(fā)消費券只是增加公共消費的一種形式而非全部,是否要全國范圍內(nèi)發(fā)消費券,還要進一步研究。

日前,國務(wù)院常務(wù)會議決定,統(tǒng)籌安排約3000億元超長期特別國債資金,進一步推動大規(guī)模設(shè)備更新和消費品以舊換新,其中直接向地方安排1500億元左右超長期特別國債資金,支持地方自主實施消費品以舊換新。這有利于更加快速便捷地將這些真金白銀的優(yōu)惠直達消費者,是積極的財政政策更加給力的新動向。

近日,國務(wù)院發(fā)布《深入實施以人為本的新型城鎮(zhèn)化戰(zhàn)略五年行動計劃》,提出要把推進農(nóng)業(yè)轉(zhuǎn)移人口市民化作為新型城鎮(zhèn)化的首要任務(wù),并細化到推動符合條件的農(nóng)業(yè)轉(zhuǎn)移人口社會保險、住房保障、隨遷子女義務(wù)教育等享有同遷入地戶籍人口同等權(quán)利等具體任務(wù)。這涉及公共服務(wù)均等化,也將是合理增加政府消費支出的重要內(nèi)容。

社會保障水平偏低,是導(dǎo)致我國居民儲蓄傾向強、消費意愿弱的重要原因。圍繞教育、醫(yī)療、養(yǎng)老、育幼等供需矛盾突出的領(lǐng)域,推動擴大普惠性非基本服務(wù)供給,不僅短期是合理增加公共消費的重要途徑,長期也符合完善基本公共服務(wù)制度體系的改革方向。

《決定》提出,必須堅持盡力而為、量力而行,加強普惠性、基礎(chǔ)性、兜底性民生建設(shè),包括:健全社會保障體系,健全基本養(yǎng)老、基本醫(yī)療保險籌資和待遇合理調(diào)整機制,健全社保制度,全面取消在就業(yè)地參保戶籍限制,完善社保關(guān)系轉(zhuǎn)移接續(xù)政策;深化醫(yī)藥衛(wèi)生體制改革,健全公共衛(wèi)生體系,促進優(yōu)質(zhì)醫(yī)療資源擴容下沉和區(qū)域均衡布局,深化以公益性為導(dǎo)向的公立醫(yī)院改革;健全人口發(fā)展支持和服務(wù)體系,建立生育補貼制度,提高基本生育和兒童醫(yī)療公共服務(wù)水平,加大個人所得稅抵扣力度;完善發(fā)展養(yǎng)老事業(yè)和養(yǎng)老產(chǎn)業(yè)政策機制,優(yōu)化基本養(yǎng)老服務(wù)供給,健全公辦養(yǎng)老機構(gòu)運營機制,等等。

來源:第一財經(jīng)

(本文作者介紹:中銀證券全球首席經(jīng)濟學家)

責任編輯:曹睿潼

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼