2~5月期間,近3000億元外資流出中國債市。

6月以來,外資一改此前短期流出中國股債市場的情況,北向資金大舉流入近730億元,創今年單月新高。

未來,債市是否也將如股市一樣迎來資金回流?上周,中國外匯交易中心表示,近期擬進一步延長銀行間外匯市場交易時間,為境外投資者提供更便利的市場環境。本周一,央行宣布開展香港與內地利率互換市場互聯互通。這一系列推動開放的舉措又將對國際機構產生什么影響?

7月外資有望回流中國債市

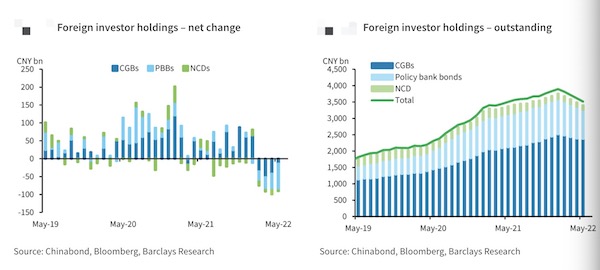

先是地緣政治風波,再是疫情引發的市場擾動,加上美聯儲激進加息引發新興市場資金外流擔憂,根據中債登和上清所的數據,2月近800億元外資流出中國債市,3月流出量約1125億元創新高,4月流出量為1020億元,5月則為凈流出977億元。

2~5月期間,合計有近3000億元外資流出中國債市,這是近兩年來國際主流指數納入中國債券后從未見到過的情景。

“5月,中國國債的持有量減少142億元,而政策性銀行債券持有量減少746億元,大額存單持有量減少14億元。當月,境外投資者對中國國債的持有量從4月的10.5%降至10.3%。”巴克萊外匯、利率策略師張蒙對記者表示。

官方目前尚未公布6月的具體情況,不過多家外資機構交易員和策略師對記者表示,根據內部數據統計,6月外資仍凈流出中國債市,但幅度已有所下降。

某外資行交易員對記者表示:“預計6月還是凈流出的狀態,6月上旬10年期美債收益率一度飆升至3.5%附近,中美利差大幅倒掛。不過,7月很有可能會迎來外資回流,上周五10年期美債收益率已經回到了2.9%附近。”

張蒙的統計顯示,根據6月前兩周的情況,外資減持速度有所放緩,減持的主要是國債。6月前兩周,國債和政策性金融債的資金流出量約為499億元,拋售集中在7~10年久期的債券(凈賣出129億元),其次是小于1年期久期的債券(凈賣出128億元),較長久期的債券(大于10年)則出現27億元的小幅賣出。而流入大額存單的資金強勁,約為274億元,這可能在一定程度上解釋了為何短久期債券被大幅賣出。

“我們預計6月份資金流出將放緩至100億美元,投資者對久期、利差和外匯回報還不那么樂觀,同時全球債券收益率上升提供了其他選擇。”張蒙稱。但她也表示,預計這種平倉速度不會在下半年持續,并有可能出現溫和的資金流入。鑒于今年2月至5月中國債券的資金流出達586億美元,活躍的投資者可能已經大幅減少了敞口以進行風險規避,并應對基金贖回。

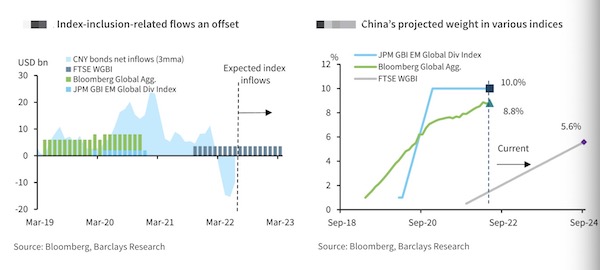

巴克萊認為,外國持有的大部分中國債券資產反映了外匯儲備管理機構、主權財富基金和被動指數追蹤的需求,這些都是“長錢”。與全球央行相關的資金流入應會繼續緩和資金流出的壓力,考慮到富時羅素WGBI指數的納入,截至2024年第四季度,預計每個季度將會有約100億美元的資金流入。

交行金融市場部高級經理王之劍此前也對記者表示,外資中長期增配中國資產的趨勢并不會因幾個月的變化而逆轉。中國整體經濟穩定性好,近年來的走勢相對歐美市場和新興市場也較為獨立,配置人民幣債券對于國際投資者提升組合收益表現、降低整體風險是有較強加成效果的。

也有觀點提及,國際投資者的投資決策要綜合該國的政治和經濟基本面、幣值穩定、整體風險等因素通盤考量,這也就是為何投資者沒有全部涌向印度10年國債(收益率7%)、巴西10年國債(12%),日本、歐洲國債收益率即使在1%以下仍不乏投資者。

一系列新舉措助力債市開放

海外形勢變化對外資配置中國債市的節奏自然有重大影響,而中國自身推動債市開放的舉措影響亦不容小覷。

7月1日,中國外匯交易中心表示,近期擬進一步延長銀行間外匯市場交易時間,為境外投資者提供更便利的市場環境。在收盤價交易機制優化方面,為支持中國國債納入國際債券指數,更好滿足境外被動型投資者交易需求,交易中心于去年11月推出收盤價交易機制后,擬于7月初將收盤價交易的成交單更新時間提前至17:30左右,并于8月將收盤價交易機制擴展到國際付費模式。

7月4日,外匯交易中心宣布將與債券通公司合作推出面向境外投資者和境內承銷商的銀行間債券跨境認購業務。此外,外匯交易中心與港交所合資的債券通公司將于7月11日下調服務費,交易標的剩余期限小于或等于一年的,服務費用由票面總額的0.0020%下調為0.0015%;交易標的剩余期限大于一年的,服務費用由票面總額的0.0040%下調為0.0030%。降費幅度達到25%。

同日,中國人民銀行、香港證監會、香港金融管理局發布有關“互換通”重要公告,開展香港與內地利率互換市場互聯互通合作,促進內地與香港金融衍生品市場共同發展。自公告發布之日起6個月后正式啟動。

彭博亞太區總裁李冰對記者表示:“‘互換通’不僅將豐富投資者可使用的風險管理工具,為其多元化投資組合提供更多選擇,其意義更在于拓展了開放更多衍生品的可能性,這將進一步釋放境外投資者參與中國債券市場的潛力。同時,境內做市機構也因此面臨持續提升服務水平的重要機遇,將最終推動中國金融市場的發展。”

某外資行交易主管對記者表示,早前通過銀行間債券市場參與投資的外資機構也可以參與利率互換交易,而“互換通”讓交易更加便捷,采用現券交易請求報價(RFQ)的方式,即境內做市商與客戶直接進行交易。

有利率交易員對記者提及,中國債券的投資者更多是通過接收利率互換(IRS)浮動端來進行風險對沖,很多時候離岸的NDIRS(無本金交割利率互換)價格更好。不過預計“互換通”開通后,境內IRS和離岸NDIRS的價格將趨同。還有多家外資資管機投的投資經理對記者表示,未來外資機構也非常希望參與中國的國債期貨市場,其對沖效率高于利率互換。

責任編輯:趙思遠

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)