導語:作為全國最年輕的A股上市銀行和A股市場資產規模最大的農行,青島農商行最近過得并不暢快。

文/機構投資家 張恒

青島農商行對于2022年高管履職打出的“嚴厲”成績單著實驚呆了市場。

根據公告,青島農商銀行2022年度履職評價共涉及10位高管,其中副行長李春雷,行長助理范元釗、姜秀娟,董事會秘書隋功新,首席信息官朱光遠獲得“稱職”評價,而老行長劉宗波、風險總監姜偉被評“不稱職”,副行長賈承剛、丁明來、王建華則被評“基本稱職”。

青島農商行董事會為什么要出具這樣的一份履職評價?原有的高管團隊履職能力究竟如何?

“嚴厲”履職評價業內罕見

根據公開資料,本次被評“不稱職”及“基本稱職”的高管均是青島農商銀行“元老級”的人物。

行長劉宗波自2012年6月青島農商銀行掛牌開業起,就擔任該行黨委副書記、董事、行長。2022年8月至2023年1月,任該行代董事長。在長達11年的行長生涯中,帶領著青島農商銀行實現了從開業到深交所上市。

副行長賈承剛、丁明來、王建華是自2012年6月起,就成為青島農商銀行副行長。風險總監姜偉任職于2012年8月至2015年3月,歷任青島農商銀行授信審批部兼風險管理部總經理、授信審批部總經理、信貸管理部總經理;2015年3月至2021年9月,擔任青島農商銀行風險總監兼任信貸管理部總經理;2021年9月之后,擔任青島農商銀行風險總監兼任風險管理部總經理。

值得一提的是,在就職青島農商銀行之前,上述5人均在青島市農村信用聯社/山東省聯社任職。

業內人士認為,‘不稱職’屬于非常負面的評價,可能涉及經營管理不夠審慎給本行帶來重大損失、因經營管理存在問題受到監管比較嚴厲處罰、存在較為嚴重的違法違規等問題。一般而言,評價為‘不稱職’會被董事會或監事會問責,需要辭職或被罷免。

4月28日,青島農商銀行公告稱,執行董事、副行長賈承剛,副行長王建華因年齡原因辭去相關職務,辭職后不在該行及其控股子公司擔任任何職務;副行長李春雷也因工作原因辭職。

1月18日公告,因超過關鍵人員任職期限的相關規定及年齡原因,劉宗波辭去該行第四屆董事會執行董事、行長以及董事會提名與薪酬委員會委員等職務。

同時青島農商行公布了新行長和董事長人選,于豐星擬接棒劉宗波任青島農商行行長,王錫峰董事長任職獲準。

與股東陷入借款糾紛官司

在董事會簽署對管理層履職不認可的當下,青島農商行正陷入股東巨額借款的糾紛。

5月24日,青島農商行發布公告稱,因債務問題,巴龍集團和巴龍建設分別持有的6012萬股股份、1873萬股股份在網上進行司法拍賣。這是自4月28日,青島農商行香港中路支行向法院請求,強制執行巴龍集團和巴龍建設8.76億元借款本金及逾期利息、罰息以及復利后的進一步行動。

公開資料顯示,巴龍建設和巴龍集團同屬“巴龍系”,二者合計持有青島農商行7.16%股權。截至今年一季度末,巴龍集團持有的2.25億股中已質押了2.249億股,10萬股遭凍結;巴龍建設持有的1.72990062億股,持股比例為3.11%已遭全部凍結。這也意味著倘若本此股權轉讓成功,“巴龍系”對青島農商行的合計持股數將大幅跌至5.74%。

據了解,“巴龍系”起于服裝業,得益于前些年建筑業和地產業紅利而迅速壯大,其創始人姜俊平曾為青島首富。作為山東省民營巨頭,“巴龍系”版圖已拓展至金融、國貿、平臺經濟、冷鏈、食品、服飾、建設等多個板塊。

值得一提的是,如拉長時間線來看,這并非“巴龍系”第一次減持青島農商行股份,但卻是規模最大的一次。比如,今年1月末,巴龍建設所持該行股份已解除凍結并減持186.54萬股。緊隨2月份,青島農商行要求協助法院通過集中競價交易方式處置巴龍建設所持有的14.46萬股股票。

不過,即使轉讓成功,還不足以改變“巴龍系”在青島農商行的“話語權”格局。一是,巴龍集團黨委書記吳剛一直擔任青島農商行的股東監事,有一定的根基。

二是,此前對于巴龍集團股權議案,青島農商行內部董事有的已經表達了不同意見。根據青島農商行2022年年報披露,董事林盛在第四屆董事會第四次會議和第四屆董事會第十次臨時會議《關于巴龍國際集團有限公司股權質押的議案》,投了棄權票,原因為該企業質押比例過高,建議壓減質押比例。

2022年業績表現慘淡,凈利潤罕見負增長

事實上,青島農商行除了深陷借款糾紛外,自身的市場表現也不令人“省心”。

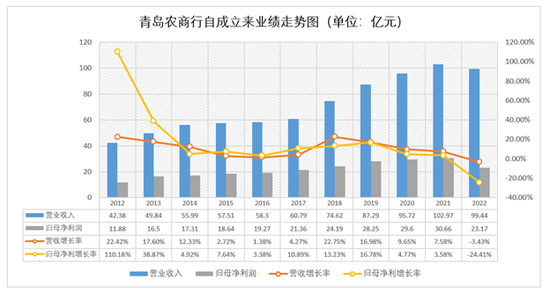

從業績來看,青島農商行2022年表現實屬慘淡。其營業收入同比下降3.43%至99.44億元,利息收入同比下降0.21%至165.89億元;利息支出87.49億元,同比增長2.03%。與此同時,實現歸屬于母公司所有者的凈利潤同比減少24.41%至23.17億元。值得一提的是,青島農商行營收和凈利指標在自2012年成立以來出現的首次負增長現象。

針對2022年青島農商行兩項指標雙雙下行現象,或源于信用減值損失大增所致。2022年青島農商行信用減值損失為47億元,較上年同期的37.55億元增加了9.45億元,同比增長25.17%,其中發放貸款和墊款信用減值損失45.99億元,同比增長23.07%。

當然,青島農商行也在年報中做出了解釋,“主要原因是本行加大不良資產核銷及處置力度,同時根據市場經營環境等因素,加大撥備計提力度,增強風險抵補能力 。”

截至2022年末,青島農商行資產總額4347.91億元,比上年同期增長1.01%,其中發放貸款和墊款凈額2299.47億元,比上年同期增長2.68%;負債總額3983.09億元,比上年同期增長0.74%,其中吸收存款額2863.2億元,比上年同期增長6.32%。

除了盈利能力下滑外,青島農商行的資產質量也出現了明顯惡化,不良貸款余額、不良率均明顯增長。2022年末,青島農商行不良貸款總額52.6億元,上年同期為40.38億元;不良貸款率2.19%,較上年末上升0.45個百分點,明顯高于同期全國商業銀行1.63%、全國城商行1.85%的平均水平,而同期其撥備覆蓋率207.63%,較上年末下降高達24.14個百分點。

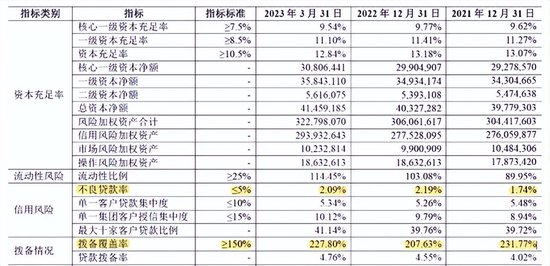

好在2023年一季度青島農商行交了一份像樣的答卷,多項經營指標達到歷史最好水平。

當期,青島農商行實現營業收入26.72億元,同比增長7.23%;歸屬于上市公司股東的凈利潤9.94億元,同比增長5.58%。總資產4632.46億元,存款余額3057.83億元,貸款余額2450.72億元。不良貸款率2.09%,較2022年年末下降0.1個百分點;撥備覆蓋率227.80%,較2022年年末提升20.17個百分點。

市值縮水、頻收罰單,如何挽回投資者信心?

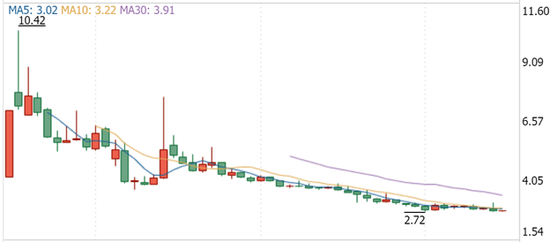

從市值來看,青島農商行最新市值為153.89億元,2019年剛上市時,公司股價最高總市值約552.78億元。四年左右的時間,青島農商行的市值就蒸發了超過400億元。

不僅如此,內控頑疾也多次將青島農商行推至風口浪尖。4月28日,青島銀保監局發布了對青島農商行兩份罰單,其中一份罰單信息顯示,青島農商行因公司類貸款風險分類調整不及時、向關系人發放擔保貸款的條件優于其他借款人同類貸款的條件、流動資金貸款管理不審慎、貸后管理不審慎等違法違規行為被罰3187.27萬元,同時對孫巨仁、姜偉、陳立國、肖衛國、高佳明、王平剛6位相關人士給予警告并罰款合計61萬元。

另一份罰單顯示,青島農商行因同業業務授信管理不審慎等違法違規行為被罰100萬,1位相關人士被罰10萬元。

事實上,這并非青島農商行首次被監管處罰。此前2022年1月,青島農商行還因貸款五級分類不準確、投資業務投后風險管控不到位等“十宗罪”被青島銀保監局處以高達4410萬元罰款,成為當年內收到的最大罰單。

同年8月,又再次因相同內控違規行為,被青島銀保監局處以罰款3087.27萬元。

據不完全統計,2020年至2023年5月11日(以處罰日計),涉及青島農商行的機構罰單總數為8張,被罰款總金額約8030.48萬元。

面對現狀,剛上任的新董事長和行長,會一起帶領青島農商行走出目前的困境嗎?我們也將持續關注。

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)