來源 | 鐳射財(cái)經(jīng)(leishecaijing)

作為股份行中唯一一家民企標(biāo)簽顯著的銀行,民生銀行曾經(jīng)以較高的ROE和PB水平,領(lǐng)先其他股份行。甚至,民生銀行曾經(jīng)一度為業(yè)績太好利潤過高而苦惱。

但如今,民生銀行已經(jīng)不復(fù)往日榮光,暫且不論規(guī)模利潤增速式微,僅撥備覆蓋率、撥貸比、資本充足率等核心監(jiān)管指標(biāo),已遠(yuǎn)遠(yuǎn)落后于頭部股份行和城商行。

民生銀行淪落至此,由其基因決定。一方面,民生銀行的狼性經(jīng)營文化,在展業(yè)過程中容易忽視風(fēng)險(xiǎn),致使經(jīng)營不審慎,這從民生銀行的歷年罰單即可看出,罰單之王的趨勢似乎并未扭轉(zhuǎn)。

另一方面,民生銀行成也民營,敗也民營。雖然其無實(shí)控人,但眾多民營股東各自為陣,通過關(guān)聯(lián)交易尋求貸款便利,以至于出現(xiàn)股東經(jīng)營不善,民生銀行踩雷的情況。

股東貸款不審慎,關(guān)聯(lián)交易迷霧層疊,也為民生銀行損益增添陰影。

3月27日,民生銀行披露了2022年業(yè)績,從數(shù)據(jù)上看整體穩(wěn)定。但擊穿較低的不良、撥備水平后,一個(gè)由股東關(guān)聯(lián)交易造成的巨大不良和減值風(fēng)險(xiǎn),隱現(xiàn)于財(cái)報(bào)背后。

這個(gè)風(fēng)險(xiǎn)即民生銀行股東泛海控股所遺留的存量貸款,年初民生銀行已經(jīng)將其起訴。根據(jù)現(xiàn)有數(shù)據(jù)來看,民生銀行可能還未在報(bào)表中把泛海系貸款認(rèn)定不良,自然也沒有計(jì)提相關(guān)信用減值,當(dāng)期利潤風(fēng)險(xiǎn)未被釋放。

而在業(yè)績會上,民生銀行執(zhí)行董事、副行長袁桂軍表示:“2020年至2022年,本行累計(jì)清收處置不良和存在風(fēng)險(xiǎn)隱患的資產(chǎn)超過3000億元,存量風(fēng)險(xiǎn)基本上化解完成。”這個(gè)“基本”是否包括泛海系等股東方的關(guān)聯(lián)貸款,不得而知。

近年來,民生銀行各大股東利益為重,在民生銀行的借貸余額大幅增長,所占公司貸款比重上升。關(guān)聯(lián)交易的膨脹,看起來像是民生銀行成為股東們的取款機(jī),這在股份制銀行中較為少見。

更大的隱憂是,泛海控股已經(jīng)陷入債務(wù)危機(jī),多個(gè)泛海系股東猶如一顆顆不定時(shí)炸彈,被置于民生銀行財(cái)務(wù)報(bào)表中。即使現(xiàn)在還未引爆,關(guān)聯(lián)風(fēng)險(xiǎn)尚未出清,但紙包不住火,計(jì)提在所難免。

而在另一邊,民生銀行原本撥備水平較低,信用減值計(jì)提同樣走低,利潤空間已經(jīng)被充分釋放。一旦驚雷落地,那才是真得難。

踩雷泛海,計(jì)提疑云

民生銀行股權(quán)分散,民營企業(yè)股東關(guān)聯(lián)交易比重上升。當(dāng)股東出現(xiàn)債務(wù)問題,或者借關(guān)聯(lián)交易牟利時(shí),民生銀行的經(jīng)營也會受到牽連。

事實(shí)上,民生銀行的股東關(guān)聯(lián)貸款時(shí)常被市場詬病,尤其是在民生銀行無實(shí)際控制人的情況下,各民營企業(yè)股東站在自身經(jīng)營角度尋求貸款便利化,在一定程度上增添資產(chǎn)隱患。

一如泛海控股。今年1月份,民生銀行發(fā)布公告稱,民生銀行北京分行以金融借款合同糾紛為由,對武漢中心大廈開發(fā)投資有限公司(簡稱“武漢中心公司”)、武漢中央商務(wù)區(qū)股份有限公司(簡稱“武漢中央公司”)、泛海控股股份有限公司(簡稱“泛海控股”)及盧志強(qiáng)提起訴訟。

民生銀行的核心訴求就是讓股東泛海控股和副董事長盧志強(qiáng)賠錢。武漢中心公司、武漢中央公司未按合同約定履行還款義務(wù),而泛海控股和盧志強(qiáng)未履行保證擔(dān)保責(zé)任。這兩筆貸款一筆是武漢中心公司39.72億元,一筆是武漢中央公司30.46億元,合計(jì)約70億元。

民生銀行在春節(jié)前最后一個(gè)交易日發(fā)布了這則“利空”的公告,可謂用心良苦。正當(dāng)市場在圍觀民生銀行與股東對簿公堂時(shí),質(zhì)疑的聲音逐漸傳開,這兩筆涉訴貸款是否被充分計(jì)提?驚雷在天上還是落了地?

畢竟泛海控股已是自身難保,還錢遙遙無期。換個(gè)角度看,民生銀行能把股東和副董事長告上法庭,可知還款希望之渺茫。前幾日,民生銀行相關(guān)領(lǐng)導(dǎo)公開透露,根據(jù)法院的反饋,大概4月底開庭。

同時(shí),民生銀行承認(rèn)泛海控股集團(tuán)確實(shí)有風(fēng)險(xiǎn),對此也采取了加負(fù)債權(quán)、壓降敞口的策略,對存量業(yè)務(wù)追加抵押物和擔(dān)保。事已至此,雙方撕破臉皮,似乎已經(jīng)到了壞賬階段。

但在民生銀行報(bào)表中,未明確看到對這兩筆涉訴貸款的不良認(rèn)定和計(jì)提準(zhǔn)備,對報(bào)告期內(nèi)的利潤損益影響自然也被規(guī)避。

首先,從風(fēng)險(xiǎn)抵御能力看,民生銀行的撥備覆蓋率和撥貸比指標(biāo)剛好壓線,遠(yuǎn)遠(yuǎn)低于行業(yè)平均水平。為了追求利潤值最大化,風(fēng)險(xiǎn)抵御能力較低的民生銀行,對未來壞賬的撥備也不會從嚴(yán)從緊。

2020年至2022年,民生銀行撥備覆蓋率為139.38%、145.3%、142.49%;貸款撥備率為2.53%、2.6%、2.39%。兩項(xiàng)指標(biāo)均呈現(xiàn)下滑趨勢,與頭部股份行招行和頭部城商行寧波銀行相比,更是天壤之別。

民生銀行保持較低的撥備率,或與監(jiān)管要求不符。早年間,監(jiān)管調(diào)整商業(yè)銀行貸款損失準(zhǔn)備監(jiān)管要求,把撥備覆蓋率紅線指標(biāo)從150%將至120%-150%,但前提是鼓勵撥備水平較高的大型銀行及其他優(yōu)質(zhì)上市銀行有序降低撥備覆蓋率。目前,優(yōu)質(zhì)上市銀行依然保持較高的撥備覆蓋率,但民生銀行已經(jīng)在紅線邊緣徘徊。

從銀行業(yè)平均水平看,2022年末商業(yè)銀行資本充足率為15.17%,較年初上升0.04個(gè)百分點(diǎn);撥備覆蓋率為205.85%,持續(xù)保持合理水平。民生銀行近三年資本充足率在13%左右,資本充足和撥備水平,低于行業(yè)平均值。

其次,民生銀行不良認(rèn)定存在空間,不良貸款遠(yuǎn)未覆蓋第三階段貸款。根據(jù)民生銀行信用風(fēng)險(xiǎn)數(shù)據(jù),2022年民生銀行第三階段貸款總額791.39億元,而不良貸款總額為693.87億元,雖然不良貸款同比較少29.51億元,不良率同比下降0.11個(gè)百分點(diǎn),但硬幣的另一面是,民生銀行的不良貸款規(guī)模未覆蓋已發(fā)生信用減值的第三階段貸款。

同時(shí),民生銀行第三階段貸款的預(yù)期減值準(zhǔn)備僅415.16億元,是階段三貸款規(guī)模的一半左右,撥備覆蓋不充分。這也意味著不良認(rèn)定和撥備松垮的的民生銀行,對泛海系問題貸款的認(rèn)定和計(jì)提可能不夠充分。

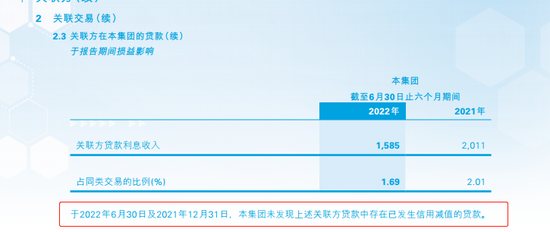

況且,泛海控股的貸款可能已經(jīng)發(fā)生了信用減值。在2022半年報(bào)中,民生銀行表示所有關(guān)聯(lián)貸款未發(fā)生信用減值,這也就是說涉訴的70億泛海系貸款不屬于第三階段貸款。

民生銀行2022半年報(bào)

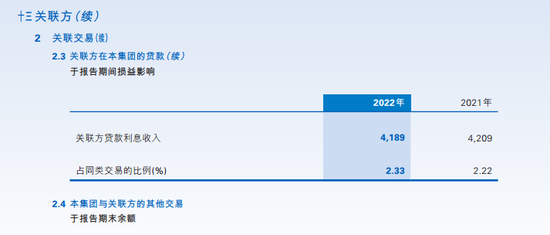

但在年報(bào)中,民生銀行不再說明關(guān)聯(lián)貸款未發(fā)生信用減值,意味著泛海系關(guān)聯(lián)貸款可能存在減值風(fēng)險(xiǎn)。

民生銀行2022年報(bào)

最后,從計(jì)提節(jié)奏看,民生銀行是否將泛海系問題貸款認(rèn)定不良并計(jì)提了呢?答案依然模糊。民生銀行2022年年中信用減值損失為239.6億元,年終為487.62億元,減值力度平和穩(wěn)定,各季度并未出現(xiàn)異常大額減值。

2022年信用減值損失甚至同比下降37%,釋放了較大利潤空間,這也側(cè)面說明了民生銀行在2022年可能未對上述泛海系貸款作不良認(rèn)定并計(jì)提減值損失。

就泛海系關(guān)聯(lián)貸款的主體質(zhì)量而言,泛海控股資金鏈危機(jī)一時(shí)半會難以消除,給民生銀行的資產(chǎn)隱患增添了諸多雷區(qū)。泛海系為民生銀行合并持股5%以上主要股東,泛海控股及一致行動人泛海國際股權(quán)投資有限公司、隆亨資本有限公司和中國泛海國際投資有限公司均持有民生銀行股份,且多已將其所持民生銀行股份質(zhì)押。

2023年1月10日、1月18日,中國泛海控股集團(tuán)有限公司持有民生銀行18億股股份被輪候凍結(jié),占總持股的99.8%。同時(shí),泛海系也是民生銀行關(guān)聯(lián)貸款最多的股東方。

除了上述兩筆涉訴貸款,民生銀行僅泛海系的關(guān)聯(lián)貸款還有很多,包括泛海控股股份有限公司92億元貸款,中國泛海控股集團(tuán)有限公司46.66億元。四筆貸款合計(jì)208.84億元,加上泛海系其他小額貸款,泛海系在民生銀行的貸款余額為212億元。

關(guān)聯(lián)貸款中,作為擔(dān)保方的泛海控股和盧志強(qiáng)無法履行擔(dān)保義務(wù),可見泛海控股的資金鏈?zhǔn)志o張,另外兩筆貸款的風(fēng)險(xiǎn)也隨之增加。截至2022年第三季度,泛海控股負(fù)債規(guī)模高達(dá)969億元,前不久被法院強(qiáng)制出售旗下優(yōu)質(zhì)資產(chǎn),包括民生證券控制權(quán)。

值得注意的是,泛海控股貸款違約案件已經(jīng)立案,說明違約事件早已發(fā)生,因此民生銀行作為上市銀行,本應(yīng)及早在財(cái)務(wù)報(bào)表中將此標(biāo)注為不良貸款,進(jìn)行減值準(zhǔn)備,以緩釋風(fēng)險(xiǎn),維護(hù)中小股東利益。

縮表陣痛持續(xù)

民生銀行能在營收逐漸萎縮的情況下,仍能實(shí)現(xiàn)利潤正增長,參照招行、平安、中信等股份行的營收利潤雙增數(shù)據(jù),民生銀行在上市股份行中著實(shí)比較另類。

在業(yè)內(nèi)人士看來,民生銀行的利潤修正可能與其不良認(rèn)定和計(jì)提不充分有關(guān)。但就整體而言,民生銀行的縮表趨勢明顯,一時(shí)的利潤翻紅難掩長久的經(jīng)營陣痛。

財(cái)報(bào)數(shù)據(jù)顯示,民生銀行2020年-2022年的營業(yè)收入為1849.51億元、1688.04億元、1424.76億元,營收三年連續(xù)下降。凈利潤343.09億元、343.81億元、352.69億元,連續(xù)三年穩(wěn)定增長。

營收下降主要由利息凈收入下滑所致。民生銀行近三年的利息凈收入為1352.24億元、1257.75億元、1074.63億元,連續(xù)三年下降。

利潤增長則離不開大幅降低信用減值力度,以及不良認(rèn)定寬松和核銷出表。2020至2022,民生銀行信用減值損失為929.88億元、773.98億元、487.62億元,尤其是2022年信用減值損失竟大幅下調(diào)37%。

民生銀行表示近三年核銷力度加大,從貸款減值準(zhǔn)備及撥備覆蓋水平下滑,即能看出民生銀行可能通過核銷等手段消耗減值準(zhǔn)備,進(jìn)而降低減值損失。

2020至2022,民生銀行貸款減值準(zhǔn)備為976.37億元、1051.08億元、988.68億元,逐年下滑。與之對應(yīng)的是不良貸款總額降低,計(jì)提減值損失減少。2022年,民生銀行僅貸款業(yè)務(wù)的信用損失就減少近170億元,而實(shí)際上民生銀行對三階段和泛海系關(guān)聯(lián)違約貸款的不良認(rèn)定可能存在缺口。

看似風(fēng)平浪靜的報(bào)表背后,民生銀行的縮表陣痛仍在蔓延。雖然民生銀行資產(chǎn)大盤體量居股份行前列,但自2019年開始,整體趨勢向下,由此所產(chǎn)生的營收利潤下滑明顯。

2019年至2022年,民生銀行資產(chǎn)增長率11.5%、4.02%、0.04%、4.36%,低于行業(yè)平均水平和股份行均值。即便民生銀行資產(chǎn)規(guī)模增長有所反彈,但代價(jià)十分明顯,2022年凈利息收入下滑了14.56%。

凈利息收入下滑系凈息差收窄所致。民生銀行近三年凈利差2.12%、1.81%、1.51%;凈息差2.14%、1.91%、1.6%。兩項(xiàng)核心盈利指標(biāo)均出現(xiàn)較大幅度下跌。

在負(fù)債成本保持穩(wěn)定的情況下,息差收窄則是由于資產(chǎn)收益率下跌造成。2022年民生銀行的主要生息資產(chǎn)貸款業(yè)務(wù)的收益率為4.53%,同比下降了0.43個(gè)百分點(diǎn),公司貸款和個(gè)人貸款收益率均有所下降。

同業(yè)對比,民生銀行的貸款收益率與招行持平,但負(fù)債優(yōu)勢不及招行,因此息差水平遠(yuǎn)低于招行。為了維持資產(chǎn)規(guī)模穩(wěn)定,民生銀行不惜下調(diào)貸款收益率,可見其所承受的縮表陣痛一言難盡。

在央行LPR報(bào)價(jià)維持穩(wěn)定的態(tài)勢下,小微金融降費(fèi)讓利政策持續(xù)推動,民生銀行的公司金融和小微金融資產(chǎn)定價(jià)承壓,如果負(fù)債端優(yōu)勢不再,則息差水平可能繼續(xù)下探。

更大的隱憂是,民生銀行的部分公司貸款資產(chǎn)多分布在高風(fēng)險(xiǎn)行業(yè),關(guān)聯(lián)交易行為又多為股東貸款,減值風(fēng)險(xiǎn)本身較高。

2022年民生銀行關(guān)注類貸款總額1197.20億元,比上年末增加44.23億元;關(guān)注類貸款占比2.89%,比上年末上升0.04個(gè)百分點(diǎn)。關(guān)注類貸款增加主要是受房地產(chǎn)行業(yè)風(fēng)險(xiǎn)暴露影響。

公司金融業(yè)務(wù)作為民生銀行的創(chuàng)收主力,2022年公司類貸款(含票據(jù)貼現(xiàn))總額23992.76億元,比上年末增加949.15億元,占比57.94%。公司類不良貸款總額432.76億元,不良貸款率1.80%。

截至報(bào)告期末,民生銀行公司類不良貸款主要集中在房地產(chǎn)業(yè)和制造業(yè),兩大行業(yè)不良貸款總額合計(jì)230.52億元,合計(jì)在公司類不良貸款中占比53.27%。房地產(chǎn)業(yè)、制造業(yè)、租賃和商務(wù)服務(wù)業(yè)不良貸款余額分別比上年末增加59.71億元、10.03億元和7.93億元,導(dǎo)致不良貸款率比上年末上升。

2022年,房地產(chǎn)貸款總額3633.44億元,不良貸款總額155.45億元,不良率4.28%,而2021年房地產(chǎn)貸款不良率2.66%;采礦業(yè)貸款總額727.05億元,不良貸款總額67.75億元,不良率9.32%。2022年上半年房地產(chǎn)業(yè)不良貸款就達(dá)107.51億元,由此可推測泛海系地產(chǎn)公司涉訴關(guān)聯(lián)貸款可能在2022年未被認(rèn)定不良。

從股東關(guān)聯(lián)交易的違約案例看,民生銀行似乎成為股東們的取款機(jī)。十年間,民生銀行的關(guān)聯(lián)方貸款規(guī)模持續(xù)增長,由2012年的48.69億元增長至2022年的707.43億元,期間增幅超1300%。

民生銀行從誕生起就采取了差異化打法。面對拉存款困難、負(fù)債端受阻,民生銀行將目光放在對公和同業(yè)上,尤其創(chuàng)新了傳統(tǒng)的企業(yè)融資模式,打破抵押物崇拜,展業(yè)模式更加狼性激進(jìn)。因此,民生銀行也在業(yè)內(nèi)獲得了中小企業(yè)之王的稱號。

定位服務(wù)民營企業(yè),分散的股權(quán)結(jié)構(gòu)讓民生銀行的稟賦有別于其他股份行。但一眾民營股東在防止大股東一家獨(dú)大時(shí),也沒能阻止個(gè)別頭部股東借關(guān)聯(lián)交易牟利,泛海系關(guān)聯(lián)貸款違約即是損害了中小股東權(quán)益。

伴隨展業(yè)模式粗放,業(yè)務(wù)風(fēng)險(xiǎn)滋生,頻頻遭到監(jiān)管處罰,民生銀行在二級市場中的表現(xiàn)較差,市凈率和市值遠(yuǎn)遠(yuǎn)落后于強(qiáng)勢股份行。估值跌落背后,既有銀行板塊的周期調(diào)整外因,也含有民生銀行經(jīng)營之困的必然。

責(zé)任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)