《投資者網》丁琬瓔

近日,中國銀保監會開出的一張1285萬元罰單,令一家萬億資產規模的農商行進入公眾視野。

11月下旬,銀保監會官網處罰公告顯示,重慶農村商業銀行股份有限公司(下稱“渝農商行”,601077.SH)因涉及超需發放貸款、掩蓋不良貸款、撥備覆蓋率指標虛假、“三查”不盡職、貸后管理不到位等9項違規行為,被罰款1285萬元。

渝農商行此次被罰原因中,最令市場關注的是掩蓋不良貸款、撥備覆蓋率造假、貸款減值準備不足,這些違規問題在業界較為少見。

年內收到三張罰單

11月21日,渝農商行收到“重量級”監管罰單,其暴露出的內控管理漏洞令投資者產生憂慮。

具體來看,渝農商行此次涉及的違法違規事實共計9條,主要包括:審查審批不盡職,超需求發放流動資金貸款形成風險;掩蓋不良貸款;撥備覆蓋率指標虛假,貸款減值準備不足;未按規定對質押資產進行審查即向政府融資平臺公司發放貸款;貸款“三查”不盡職,導致形成重大信用風險等。

千萬罰單公布后,有投資者在上證e互動平臺就此提問:“該罰款是否對貴行的正常經營存在影響?”

渝農商行回應稱:“該行已對檢查發現的問題進行了深刻檢視剖析,已全面完成整改和責任追究。”

據統計,渝農商行今年以來收到過三張罰單。

1月,該行曾收到一張80萬元罰單,所涉違規事項也包括“信貸資金被挪用”。

6月17日,渝農商行由于未按照規定履行客戶身份識別義務、未按規定保存客戶身份資料和交易記錄、未按照規定報送大額交易報告和可疑交易報告、與身份不明的客戶進行交易四項違規,被央行重慶營管部處以罰款255萬元。

渝農商行資產質量指標的表現,因為涉及罰單所指問題,而引起市場的注意。其資產質量的真實水平究竟如何,也變得有些“撲朔迷離”。

從渝農商行披露的三季報來看,截至2022年9月30日,該行不良貸款余額77.38億元,較上年末增加4.38億元;不良貸款率1.23%,較上年末下降0.02百分點;撥備覆蓋率為361.26%,較去年末上升21.01個百分點。

在10家A股上市農商行中,渝農商行這兩個指標的排名表現平平,不良率為第二高,撥備覆蓋率排名第7。

A股農商行不良率、撥備覆蓋率排名(截至2022年第三季度末)單位%

前三季度營收下降

資料顯示,渝農商行前身為重慶市農村信用社,成立于1951年,至今已有70余年歷史。2010年,在香港H股主板上市,成為全國首家上市農商行、西部首家上市銀行。2019年10月,在上海證券交易所主板掛牌上市,成為全國首家A+H股上市農商行、西部首家A+H股上市銀行。

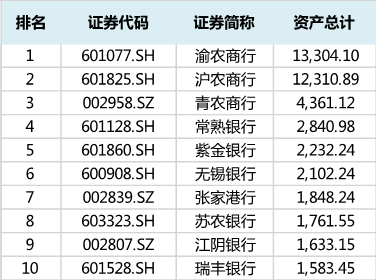

與此同時,該行也是A股資產規模最大的上市農商行。自2019年末資產規模首破萬億之后,截至今年9月末,重慶農商行資產總額為1.33萬億元,在A股農商行中排名第一。

A股農商行資產(截至2022年第三季度末)單位:億元

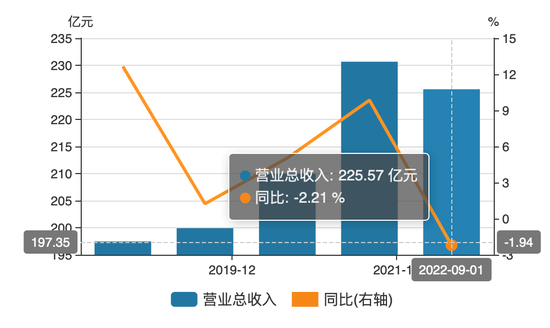

今年前三季度,該行利息凈收入、手續費及傭金凈收入同比分別減少約5%、20%。盡管該行投資凈收益同比翻倍增長至15.46億元,但依舊未能阻擋全行營收下滑趨勢。

該行前三季度實現營業收入225.57億元,同比減少2.21%,在營收規模下降的情況下,凈利潤保持正向提升。

渝農商行前三季度營收及凈利潤趨勢(2018-2022)

營收下降、凈利潤上升與該行信用減值損失同比減少不無關系。數據顯示,今年前三季,該行信用減值損失為51.34億元,同比減少了10.69億元,降幅達17.23%,較今年上半年同比降幅8.44%進一步擴大。

而渝農商行11月被罰1285萬元的原因中,“撥備覆蓋率指標虛假”引起了業內較多關注。

撥備是指銀行對承擔風險和損失的金融資產計提的準備金,包括資產減值準備和一般準備。在疫情沖擊的復雜經濟形勢下,銀行通常會增提撥備來加大風險抵御能力。但撥備的計提也會對銀行的利潤產生影響,因此有銀行通過此項指標調節利潤。

業內人士認為,農商行與地方經濟深度捆綁,是區域金融的重要參與者,銀行自身的風險會影響到其對當地企業服務和輸血的能力。隨著大型商業銀行的業務不斷下沉,農商行受到越來越大的同業競爭壓力,同時還存在經營成本上升、不良貸款壓力大等問題,面臨著流動性風險、操作風險、信用風險和合規風險等諸多風險。

從監管層的處罰信息來看,如何在嚴格內控、滿足監管要求的同時提升盈利能力,是擺在農商行龍頭渝農商行面前的考驗。(思維財經出品)■

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)