文/意見領袖專欄作家 薛洪言

臨近年末,以地產“三支箭”齊發為契機,大金融板塊終于迎來了久違的大漲行情。不過,很多投資者對大金融板塊的可持續性心存疑慮。

從歷史經驗看,歲末年初是重大會議召開時點,且股票市場處于業績真空期(三季報到年報發布,間隔5-6個月左右),政策對市場的邊際影響增大。歲末大會常常布局穩增長,與穩增長強相關的大金融板塊通常表現優異,成為所謂“跨年行情”的常客。

但之所以叫跨年行情,在于行情缺乏可持續性,跨年之后,市場通常會更換主線。問題來了,就2023年而言,大金融板塊能否走出持續上行邏輯呢?

2022年行情回顧

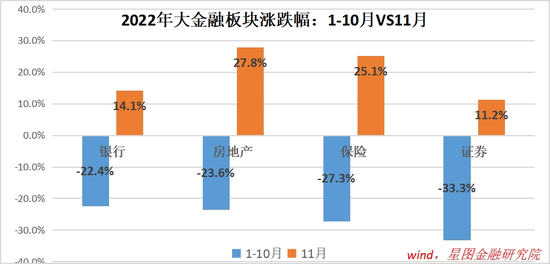

大金融板塊主要包括銀行、券商、保險和地產,各有各的行情邏輯,就2022年行情來看,以11月為界,可以分為兩段。1-10月份,行情表現均不理想,申萬銀行、地產、保險、券商指數分別下跌22.4%、23.6%、27.3%和33.3%;11月當月,以地產“三支箭”齊發為契機,大金融板塊快速反彈,申萬銀行、地產、保險、券商指數分別上漲14.1%、27.8%、25.1%和11.2%。

大金融板塊之所以表現出漲跌趨勢的高度一致性,很大程度在于各子板塊均與地產有著或多或少的關聯。當市場擔憂地產風險時,各子板塊均受壓制;當市場確認地產政策拐點后,各子板塊均迎來強弱不同的超跌反彈。

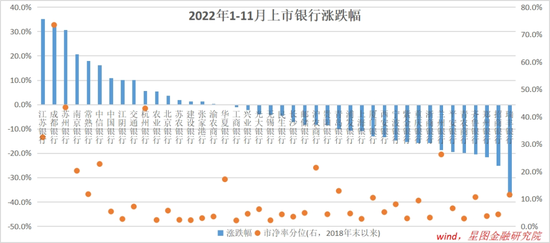

先看看銀行。2022年業績還算不錯,表現出較強的韌性,上市銀行前三季度凈利潤同比增長7.69%,但股價表現并不理想,1-10月股價平均下跌22.4%。主要原因在于,在房企違約事件的持續發酵下,市場擔憂銀行開發貸資產質量,7月份以后,受部分地區商品房斷貸事件影響,市場避險情緒陡增,銀行板塊更是出現急跌行情,一度跌破4月份低點。盡管上市銀行持續發布公告,晾曬涉房貸款規模和不良率,力證受影響很小,但市場選擇不相信、不買賬。

再看保險板塊,主要在投資端受到地產風險壓制。以保險龍頭中國平安和中國太保為例,截至2022年6月末,涉房投資(包括投資性物業、股權投資和債權投資)在其投資組合中占比分別約為5.2%和4.57%,雖然比例不高,但規模均超過年度凈利潤,投資者依舊擔心涉房資產減值對凈利潤帶來較大影響。當然,就今年來看,壓制保險板塊的主要還是自身基本面因素,如負債端的新業務價值下滑,資產端的長期利率下行和權益市場走熊等,地產并非決定性因素。

就券商板塊來說,主要從地產下行拖累經濟的角度受到間接影響。2022年,國內流動性環境比較寬松,但受國內地產低迷、疫情擾動、美聯儲加息、俄烏沖突等多重因素影響,市場年初預期的“水牛”行情并非出現,大盤指數出現較大跌幅,被視作“增強版指數”的券商板塊錄得更大跌幅,前10月累計下跌33.3%。

進入11月以來,美聯儲加息放緩、地產政策升級、疫情政策優化等利好政策接連而至,市場迎來修復式行情,大金融板塊漲幅居前。

從基本面看2023年大金融行情演繹

大盤超跌反彈階段,所有板塊均有估值修復行情,大金融板塊前期跌幅最大、估值壓縮最厲害,故而在第一輪修復行情中漲幅領先,但行情能否持續,還是要回歸自身基本面。

就地產行業基本面來看,市場普遍的預期是政策還不徹底,繼供給側三支箭之后,需求側的政策還需要加碼,包括但不限于放松二套房的首付比例和認定標準、繼續降低房貸利率、一線城市繼續寬松以提振市場情緒等。在政策持續推動和經濟復蘇、居民收入信心回暖的雙重驅動下,地產銷售大概率于2023年觸底回升,在低基數效應下有望實現低個位數正增長。

對龍頭房企而言,只要地產市場企穩就是利好。屆時,市場將開始演繹龍頭房企的份額提升邏輯和需求回暖之下短期的新房供需缺口邏輯,估值有望持續抬升。不過,由于地產行業中長期邏輯發生變化,地產開發主業呈現去金融化、制造業化的特征,整體利潤規模會下臺階,壓制地產板塊演繹空間。

短期邏輯向好、長期邏輯中性偏下,在2023年的行情演繹中,地產個股大概率會出現明顯分化,自持物業收租和物業管理等提供永續現金流的模塊占比越高,行情占優的概率越大。

就銀行板塊基本面而言,2023年最大的看點就是隨著市場復蘇、信心提升,實體經濟融資需求穩步向上,疊加貨幣政策向中性回擺,市場利率觸底向上,銀行資產質量和凈息差有望雙雙觸底回升。基本面的好轉將驅動銀行板塊迎來業績兌現的第二波行情,在這個意義上,2023年的銀行板塊行情可持續強,依舊值得期待。

就2022年的行情來看,銀行個股走勢差異很大,有些銀行估值已處于相對高位,無差別買入并非好的策略。在個股選擇層面,可以從超跌反彈的估值修復和長期競爭力提升兩個度精選個股,在這個意義上,優質股份制銀行前期跌幅較大、中長期發展前景向好,在這波行情中有望錄得更大漲幅。

就保險板塊而言,基本面已經觸底,右側已現,2023年大概率繼續延續反轉行情,具有較強的可持續性。

負債端來看,財險領域的車險改革已經度過陣痛期,頭部險企車險收入重回正增長,規模和利潤雙增;壽險代理人清虛接近尾聲,代理人隊伍量穩質優,疊加經濟復蘇預期,2023年壽險收入有望重回正增長。資產端來看,隨著經濟復蘇的預期增強,10年期國債收益率易漲難跌,過去幾年長端利率持續下行對保險行業的壓制正逐步解除。同時,資本市場已迎來反轉行情,權益投資將持續正貢獻。此外,隨著房地產政策的不斷升級,地產投資對保險板塊的壓制作用也將逐步緩解,市場情緒最悲觀的階段已然過去。

就券商板塊而言,不僅短期基本面迎來拐點,還受益于個人養老金入市、注冊制放開、直接融資擴容、居民財富房轉股等長期邏輯支撐,2023年的彈性空間最大,最值得期待。

單從指數層面來看,2023年股市不具備大級別牛市的條件,在“增強版指數”的邏輯壓制下,券商行情難以充分演繹。但受益于中長期邏輯的優化,券商板塊的成長屬性越來越強,周期性越來越弱,估值有望系統性抬升。在這個意義上,2023年券商有可能走出獨立行情,逐步擺脫“增強版指數”的刻板印象,從而為估值的繼續抬升開辟空間。

一旦估值空間被打開,則漲幅越高,繼續上漲的動力越大,值得期待。

中字頭行情順風車

綜合來看,2023年大金融板塊的行情持續性強,相比落袋為安,持股待漲才是上策。從行情演繹空間來看,券商>保險>銀行>地產。

此外,就短期行情刺激因素看,除中央經濟工作會議的穩增長預期外,大金融板塊還有望搭上“中字頭”行情順風車。

近期監管層首提中國特色估值體系,市場紛紛預期中字頭央國企或將迎來一波系統性的估值抬升行情,作為典型的央國企集中地,大金融板塊有望搭上中字頭行情順風車。

就中字頭行情的底層邏輯來看,一方面是在逆全球化和大國博弈加大的背景下,市場不確定性增大,央國企因其經營穩定性更易受市場青睞,估值有望抬升;另一方面,持續三年多的疫情防控對各地財力消耗巨大,疊加新發展階段地方賣地收入大概率下滑,各地財政部門有更強的動力推動央國企估值抬升,有效措施包括但不限于資產注入、資產重組、股權激勵、治理結構優化、混改提速等等。

當前,大金融板塊估值普遍較低,截至2022年11月末,31個申萬一級行業市凈率排名中,銀行、非銀和地產位居倒數前三,PB絕對值僅為公共事業、交通運輸、石油石化等傳統央國企行業的一半左右。受益于極低的估值,在這波央國企價值重估行情中,大金融板塊有望率先受益。

(本文作者介紹:星圖金融研究院副院長,碩士生導師。)

責任編輯:李琳琳

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。