來源:國際金融報

在個人養老金制度啟動實施后,各大銀行再次爆發如“ETC之戰”般的客戶爭奪大戰。

稅率優惠、交稅遞延、收益穩健,“每天一杯咖啡錢,讓您退休以后悠哉跳廣場舞”,銀行機構打著口號積極上門服務,為客戶開通個人養老金賬戶。多家銀行推出立減金和抽紅包的優惠,最高可達288元。在鋪天蓋地的宣傳下,是否開戶、選擇哪家銀行開戶成為投資者面臨的選擇題。

銀行花式營銷攬客

90后小胡(化名)是在這周開通個人養老金賬戶的。“上班時附近的銀行人員專門上公司開班講解個人養老金賬戶的好處,我和公司里的很多同事就開通了。”小胡對記者表示。

這是銀行搶奪個人養老金賬戶的一個案例。由于每人只能在一家銀行開通個人養老金賬戶,該賬戶不僅具有唯一性,對于銀行而言也是開拓業務的契機,銀行全面覆蓋產品開戶、銷售、發行等渠道,開設獨立賬戶后能夠開拓客源,銀行寄希望于打通后續聯動服務的渠道,個人養老金賬戶的搶奪在所難免。

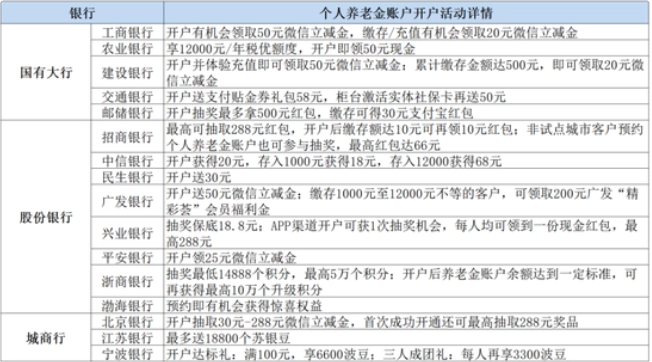

首批開辦個人養老金業務的金融機構包括:6家國有大型商業銀行、12家股份制銀行、5家城市商業銀行、11家理財公司、14家證券公司、7家獨立基金銷售機構和6家保險公司。從宣傳上來看,銀行抓住投資者“薅羊毛”的心態,推出各項優惠政策以吸引客戶開通賬號。“掃碼開賬戶抽紅包,18.8-200元,100%中獎,還有一個現金紅包轉發給你。”某股份制銀行的工作人員積極宣傳,“這是全上海紅包最高的一家銀行,不要浪費了。”

同時,各家銀行的開戶福利被制成表格在網上流傳,一些“薅羊毛”黨按兵不動,看好后續銀行為了搶奪客戶推出更多的優惠福利活動。

“現在很多銀行都在拉人頭,畢竟是個大盤子。”80后王明(化名)是金融界人士,比較關注市場動態,但他坦言對現在的優惠力度還不滿意。“同樣是銀行,各家在細節上的優惠力度不一樣,比如基金申購費。”

比如,建設銀行決定對部分養老公募基金產品實行申購費率5折優惠;興業銀行于11月25日起,對該行代銷的個人養老金賬戶公募養老基金(養老份額)開展申購、定時定額申購費率1折優惠活動;民生銀行也表示,該行已代銷的全部公募基金的養老份額(Y份額)或成功扣款的定投交易,申購或定投費率享有1折優惠。

工薪階層要不要開戶

鋪天蓋地的個人養老金賬戶宣傳讓不少投資者舉棋不定。小胡本人對金融產品的知識儲備豐富,盡管距離退休還有幾十年,她表示這是一個專款專用、強制儲蓄的賬戶。“不會考慮流動性的,專門為了養老。”

但也有許多投資者對于個人養老金賬戶的開通還存有疑惑或觀望的心態,首先面臨的問題就是開通這個賬戶對自身有什么好處?

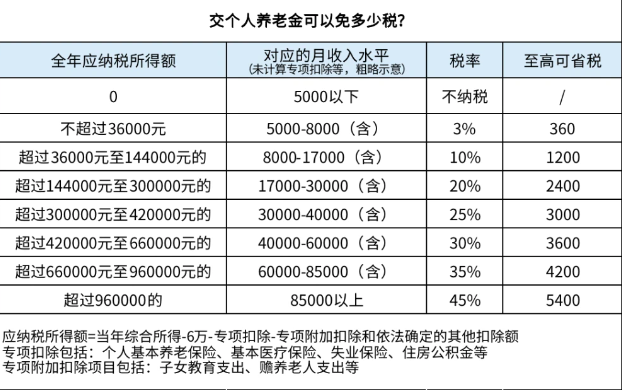

個人養老金賬戶核心為國家通過稅收優惠的方式,鼓勵個人進行養老儲備,“最大的吸引力為稅收優惠,繳納個人養老金就像子女教育或者房租房貸,可以申報個稅抵扣,每年最高節稅5400元。”華夏銀行北京分行產品經理刁晨對記者表示。

但記者采訪后發現,不少投資者對于上述稅收優惠并不心動。根據計算,享受最高可省稅5400元的工資對應水平為月收入85000元以上,也就是年薪百萬的人群,而這部分人群的養老壓力其實是最小的。

“對于90后來說,30年的存款,存滿的情況下退休之后才能拿36萬元。薪資足夠高的話確實可以避稅,普通工薪階層可節稅的力度不大。”一位在華東股份行的員工對記者坦言。

個人養老金稅收優惠政策對于工薪階層的誘惑不夠大,那么,個人養老金賬戶對于月薪5000元以下的人群是否完全沒有作用呢?對此,市場議論紛紛。

“從避稅功能來看,個人養老金并非適合所有人參與,如年收入低于10萬元,并不能起到避稅效果。對年收入10萬元以上人員才逐漸顯示避稅的優勢。”獨立財經評論員郭施亮對記者表示。

中國人壽養老保險股份有限公司貴州省中心總經理張紹白在媒體撰文表示,月收入低于5000元,現在不用繳納個人所得稅。但如果不把錢投資到個人養老金資金賬戶,而是投資于其他地方,還是要按收益部分20%的標準繳納個人所得稅。而且20%的投資個人所得稅,立即要交。而個人養老金資金賬戶中的投資收益,是不用繳稅的,退休后領取只需繳納3%的個稅,也許以后的政策會更好,或許不用繳稅也有可能。

另外,投資收益率和資金的流動性,也是投資者考慮的關鍵問題。“我們還要打工30年,而個人養老金賬戶犧牲流動性,只有等退休之后才能夠領取,那么長時間的收益率又有多少呢?現在理財全面打破剛性兌付,其實養老類的理財產品也不一定能夠保本。”95后小白(化名)對記者表示,“資金一旦存入賬戶,30年都拿不出來,養老類產品肯定以保證正收益為優先考慮,那么其實越到后面動作越小,收益率可能會越低。”

“無論如何,只要今年年底前開通,都能夠享受稅收優惠。究竟開不開,還有近一個月可以考慮。”小白表示。

由于個人養老金賬戶落地時間不長,不少人對于該賬戶是什么,能做什么并不十分了解。還有的人對記者直言,覺得沒必要開通。“開通這個賬戶買的產品也不一定保本,像我這樣沒幾年就退休的人,買的意義就不大了。”

借鑒國際成功經驗

在許多發達國家,個人養老金制度已經運行多年,這對我們有何啟示?

以美國為例,其養老保障體系主要由聯邦社保基金、雇主養老計劃和個人養老金構成三大支柱。根據美國投資公司協會和廣發基金的數據,截至2021年末,其補充養老金(雇主養老金計劃和個人養老金)總規模達39.4萬億美元,而1995年僅6.9萬億美元。其中,個人養老賬戶的規模占比迅速提升,成為美國養老資產的主要組成部分。

植信投資研究院研究員鄭辛如撰文指出,《個人養老金實施辦法》發布標志著我國個人養老金制度正式落地,但現有制度仍有發展空間,比如,繳費額度較低、個人賬戶獨立、投資范圍有限、稅收吸引力不足,這在一定程度上不利于養老第三支柱規模擴大。

而美國的個人養老金賬戶并非獨立存在的,不同養老金賬戶之間存在靈活轉賬機制,和第二支柱養老計劃形成互補和聯通,依托發達資本市場,美國個人養老金投資范圍廣,稅收模式更多樣,優惠力度根據申請人年齡、基本情況和收入劃檔,制度設計更加人性化。未來,我國個人養老金建設或借鑒美國經驗,適度增加個人養老金繳費額度、打通各支柱間有條件轉賬渠道、逐步擴大養老金投資范圍,個人養老金稅收優惠政策更加人性化。

據分析,美國養老體系第三支柱的投資方向穩定,最受偏愛的品種依然是權益類資產,尤其是權益類基金。此外,養老目標日期基金無疑是養老計劃中最受關注的一個產品類型,易于理解,也成為諸多養老金賬戶的投資首選。

郭施亮認為,個人養老金制度的吸引力取決于養老產品收益率的表現,而這需要加大資本市場的扶持力度。“最終收益率還是取決于資本市場權益資產表現,美股十年長期牛市對個人養老金增值起到積極影響,國內市場要提升個人養老金吸引力,提升年度收益率表現,仍需要加大對資本市場的扶持力度,提升股市的投資吸引力。”

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)