來源:開甲財經(jīng)

利潤貢獻(xiàn)最大、杠桿最高、想象空間最大的消費(fèi)信貸業(yè)務(wù)剝下科技外衣,回歸金融屬性后,螞蟻集團(tuán)的價值面臨重估。

6月3日,重慶螞蟻消費(fèi)金融有限公司獲批開業(yè),這標(biāo)志著螞蟻集團(tuán)消費(fèi)信貸業(yè)務(wù)的整改正式啟動,也意味著,螞蟻旗下信貸業(yè)務(wù)將褪去此前的 “科技”外衣,回歸其金融屬性。

對螞蟻集團(tuán)來說,這既是一場大地震,也是一次靈魂革命。

螞蟻集團(tuán)合理估值為1650億

2020年上半年,螞蟻尚未啟動上市,我在與張化橋先生合著的《金融科技亂象》(中國人民大學(xué)出版社)一書書稿中,曾專門用一章討論了螞蟻集團(tuán)的業(yè)務(wù)轉(zhuǎn)型及估值問題,標(biāo)題就叫《螞蟻金服:信貸舊業(yè)務(wù)褪色后,如何講述科技新故事》。

2020年10月中旬,螞蟻集團(tuán)在科創(chuàng)板順利過會,估值約2250億美元。隨后一兩周內(nèi),螞蟻集團(tuán)估值不斷提升;路透社報道稱,躁動的投行又一次提高了螞蟻集團(tuán)的估值預(yù)期,認(rèn)為其將達(dá)到3800億—4610億美元。

從提交招股書起的2000億美元,到后來的2800億美元,再到3800億美元,4600億美元,螞蟻集團(tuán)的估值一路飆升,投行和媒體都陷入癲狂。

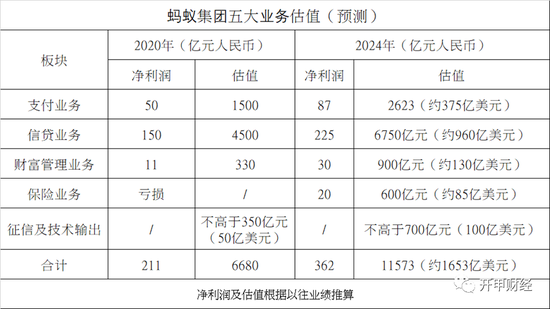

我們認(rèn)為這并不合理。我們認(rèn)真研讀了螞蟻集團(tuán)的招股書以及它的五大業(yè)務(wù),通過嚴(yán)謹(jǐn)?shù)赜嬎悖贸鼋Y(jié)論,螞蟻集團(tuán)的合理估值為1650億美元。

由于當(dāng)時螞蟻集團(tuán)尚未披露招股書,我們對螞蟻集團(tuán)2020年的利潤測算較為保守,但基于監(jiān)管對消費(fèi)信貸及聯(lián)合貸款的嚴(yán)管精神,我們非常審慎地測算了螞蟻信貸規(guī)模的擴(kuò)張速度及利潤貢獻(xiàn),對2024年的利潤預(yù)測目前來看是合適的。

圖表摘自《金融科技亂象》(中國人民大學(xué)出版社)一書。

在一片狂熱聲中,我們堅持認(rèn)為,這個結(jié)論是切合實(shí)際情況的。

后來的事實(shí)也證明我們是對的。2021年5月,《華爾街日報》報道稱,美國資產(chǎn)管理公司富達(dá)投資將其在螞蟻集團(tuán)的持股估值削減一半,最新估值大約1440億美元。2020年8月,富達(dá)對螞蟻的估值高達(dá)2950億美元。

我們在書中這樣形象投行和二級市場對螞蟻集團(tuán)的熱情:

“短期看,螞蟻金服估值泡沫化是有可能的,但從中長期看,其估值水平將回歸常識,回歸到與其業(yè)務(wù)本質(zhì)相符的水平。”

我們認(rèn)為,螞蟻集團(tuán)的估值面臨兩個主要挑戰(zhàn):

1、 螞蟻消費(fèi)信貸業(yè)務(wù)的天花板在哪里?

螞蟻集團(tuán)聯(lián)合貸款規(guī)模占全市場總規(guī)模的一半,繼續(xù)增長下去,其風(fēng)控模型是否能繼續(xù)有效?是否會引發(fā)系統(tǒng)性風(fēng)險?基于此,我們認(rèn)為,螞蟻金服聯(lián)合貸款規(guī)模擴(kuò)張極大地受制于監(jiān)管的不確定性。

2、 技術(shù)輸出前景不明朗。

我們認(rèn)為,螞蟻金服一直希望將公司塑造成一家科技公司,而不是金融公司,并將技術(shù)輸出作為公司的未來目標(biāo)。但現(xiàn)實(shí)情況是,金融科技賺錢很難,要不然螞蟻也就不需要頂著監(jiān)管壓力拼命放大貸款規(guī)模了。

目前來看,金融科技輸出業(yè)務(wù)都是賠錢賺吆喝,要靠信貸業(yè)務(wù)盈利補(bǔ)貼,一個賺了面子,一個賺了里子。這個策略是否一直行得通?很難說。

螞蟻消金的未來如何?

在此簡單探討下螞蟻消費(fèi)金融的未來前景。

螞蟻消金可以比喻成監(jiān)管為螞蟻集團(tuán)信貸業(yè)務(wù)特意定制的一個籠子。以前,螞蟻兩張小貸牌照下的消費(fèi)金融業(yè)務(wù)好比是無韁繩束縛的野馬,可以自由奔騰;但是,未來螞蟻小貸業(yè)務(wù)徹底被栓上韁繩,套上嘴籠。

我們認(rèn)為,螞蟻17320 億的消費(fèi)信貸余額(截至2020年6月末數(shù)據(jù))將是螞蟻集團(tuán)小貸業(yè)務(wù)未來幾年的峰值,對螞蟻集團(tuán)未來幾年的營收、利潤和估值的測算都要基于這一現(xiàn)實(shí)。

為什么這么說呢?

按照監(jiān)管的要求,未來一年螞蟻集團(tuán)必須將17320 億的“借唄”、“花唄”存量轉(zhuǎn)移到螞蟻消金旗下。簡單說,這是要求螞蟻集團(tuán)降低信貸業(yè)務(wù)杠桿。

根據(jù)螞蟻集團(tuán)招股書,螞蟻信貸業(yè)務(wù)余額2.1萬億(消費(fèi)信貸余額為 17,320 億元、小微經(jīng)營者信貸余額為 4,217 億元),其中98%的資金來自銀行,螞蟻出資總額大約400億,杠桿約50倍。螞蟻消金作為持牌機(jī)構(gòu),杠桿上限為10倍。這意味著,螞蟻集團(tuán)只有兩個選擇:要么降低存量;要么提高自有資金比例。

降規(guī)模需要時間,那只能先提高自有資金比例。螞蟻消金實(shí)繳資本80億元,螞蟻集團(tuán)持股50%,實(shí)際出資40億元。放大10杠桿后也才800億元,按監(jiān)管要求的聯(lián)合貸款自有出資比例不低于30%的要求,螞蟻消金的信貸規(guī)模上限是2700億元,僅為目前螞蟻消費(fèi)信貸規(guī)模的16%。

要達(dá)到監(jiān)管的要求,螞蟻消金需要增資多少呢?我們計算了一下,螞蟻消金的實(shí)繳資本至少要500億元人民幣。按照持股比例,螞蟻集團(tuán)需要繳納250億元。

我們測算了一下,增資到500億元,主要股東的出資金額如下:

1、螞蟻集團(tuán)新增出資210億元,占股50%;

2、南洋商業(yè)銀行(實(shí)控人中國信達(dá)集團(tuán))新增出資63.042億元,占比15.01%;

3、國泰世華銀行(中國)有限公司新增出資42億元,占比10%;

4、寧德時代新增出資33.6億元,占比8%。

5、北京千方科技新增出資29.44億元,占比7.01%

6、中國華融新增出資20.98億元,占比4.99%。

截至2020年6月末,螞蟻集團(tuán)賬上現(xiàn)金和現(xiàn)金等價物持有約714億元,其中包括200多億元的銀行貸款。螞蟻實(shí)際手持現(xiàn)金接近500億元。對螞蟻來說,提高實(shí)繳資本不難。

其他股東實(shí)力也比較強(qiáng),出資難度可能也不大。唯一的障礙在于,監(jiān)管是否會允許螞蟻消金無上限的增資。

還有一個問題是,螞蟻集團(tuán)以前通過全資控股的兩家小貸公司放貸,利潤全部歸螞蟻集團(tuán);現(xiàn)在,螞蟻集團(tuán)只能分享螞蟻消金50%的權(quán)益,這對螞蟻集團(tuán)的盈利能力構(gòu)成沉重打擊,勢必影響到其估值。

我們預(yù)計,消費(fèi)信貸業(yè)務(wù)的壓降和轉(zhuǎn)移至少給螞蟻集團(tuán)減少30%的凈利潤。以2020年螞蟻集團(tuán)575億元凈利潤計算,按信貸業(yè)務(wù)占比70%計算,信貸業(yè)務(wù)貢獻(xiàn)利潤達(dá)到400億元。按現(xiàn)有規(guī)模計算,螞蟻消金的設(shè)立,導(dǎo)致螞蟻集團(tuán)讓渡給其他股東150-200億元凈利潤。

未來幾年,螞蟻集團(tuán)的凈利潤或?qū)⒈3衷?00億-400億元人民幣之間。按照整改后的業(yè)務(wù)估值,給予30倍PE,則螞蟻集團(tuán)整體估值在9000億元-12000億元人民幣之間,折合1400億美元-1800億美元之間。這與我們?nèi)ツ晟习肽暝凇段浵伣鸱盒刨J舊業(yè)務(wù)褪色后,如何講述科技新故事》一文中給出的估值接近,也與富達(dá)投資今年上半年給出的估值吻合。

責(zé)任編輯:范迪

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)