【金融315,我們幫你維權】近年來,銀行卡盜刷、信用卡糾紛、暴力催債、保險理賠難等問題層出不窮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監(jiān)督職責,幫助消費者解決金融糾紛。 【黑貓投訴】

來源:互金商業(yè)評論

互金商業(yè)評論獨家獲悉, 5月27日,招商銀行在其官網(wǎng)發(fā)布一則公告稱,廣東錢端商務服務有限公司(簡稱錢端公司)通過其經(jīng)營的錢端APP向相關投資者公告,聲稱投資產品無法按期履約與招商銀行相關。對此,招商銀行明確表示,14億逾期資產與招商銀行無關。互金商業(yè)評論發(fā)現(xiàn),和招行撕破臉皮的錢端,并不是無名之輩,其背后大股東是互聯(lián)網(wǎng)金融科技服務商網(wǎng)金控股。

逾期平臺“認親”,招行公告要舉報和起訴

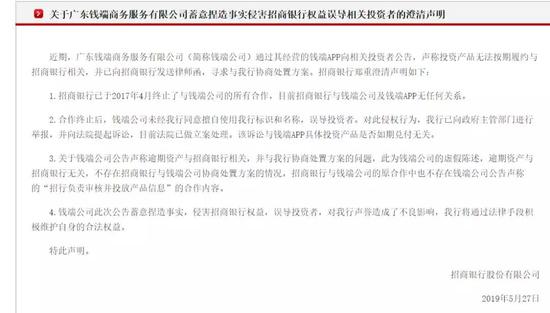

一項被視為中國商業(yè)銀行創(chuàng)新旗幟的招商銀行被卷入互金逾期漩渦。5月27日,招商銀行在其官網(wǎng)發(fā)布《關于廣東錢端商務服務有限公司蓄意捏造事實侵害招商銀行權益誤導相關投資者的澄清聲明》。

圖片說明:招行官網(wǎng)聲明截圖

圖片說明:招行官網(wǎng)聲明截圖聲明稱,近期,廣東錢端商務服務有限公司(簡稱錢端公司)通過其經(jīng)營的錢端APP向相關投資者公告,聲稱投資產品無法按期履約與招商銀行相關,并已向招商銀行發(fā)送律師函,尋求與我行協(xié)商處置方案。對此,招商銀行鄭重澄清以下4點:

1、招商銀行已于2017年4月終止了與錢端公司的所有合作,目前招商銀行與錢端公司及錢端APP無任何關系。

2、合作終止后,錢端公司未經(jīng)我行同意擅自使用我行標識和名稱,誤導投資者。對此侵權行為,我行已向政府主管部門進行舉報,并向法院提起訴訟,目前法院已做立案處理。該訴訟與錢端APP具體投資產品是否如期兌付無關。

3、關于錢端公司公告聲稱逾期資產與招商銀行相關,并與我行協(xié)商處置方案的問題,此為錢端公司的虛假陳述,逾期資產與招商銀行無關,不存在招商銀行與錢端公司協(xié)商處置方案的情況,招商銀行與錢端公司的原合作中也不存在錢端公司公告聲稱的“招行負責審核并投放產品信息”的合作內容。

4、錢端公司此次公告蓄意捏造事實,侵害招商銀行權益,誤導投資者,對我行聲譽造成了不良影響,我行將通過法律手段積極維護自身的合法權益。

逾期金額14億涉及上萬人

對于招行的澄清聲明,錢端公司毫不退讓。5月28日下午5點半和6點,錢端公司在APP連發(fā)兩則通告予以回應。

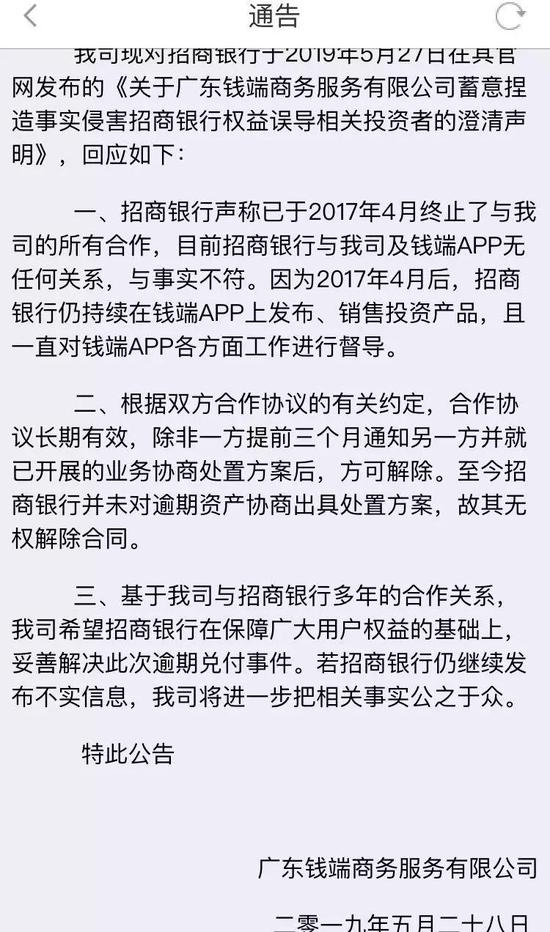

圖片說明:錢端APP公告截圖

圖片說明:錢端APP公告截圖通告一稱,招商銀行聲稱已于2017年4月終止了與我司的所有合作,目前招商銀行與我司及錢端APP無任何關系,與事實不符。因為2017年4月后,招商銀行仍持續(xù)在錢端APP上發(fā)布、銷售投資產品,且一直對錢端APP各方面工作進行督導。

通告指出,根據(jù)錢端與招行合作協(xié)議的有關約定,合作協(xié)議長期有效,除非一方提前三個月通知另一方并就已開展的業(yè)務協(xié)商處置方案后,方可解除。至今招商銀行并未對逾期資產協(xié)商出具處置方案,故其無權解除合同。

最后,通告警告稱,希望招商銀行妥善解決此次逾期兌付事件。若招商銀行仍繼續(xù)發(fā)布不實信息,我司將進一步把相關事實公之于眾。

在另一則通告中,錢端公司要求用戶“按照我司于2019年5月27日發(fā)布的《公告》,請各投資人提供附表信息并盡快以Word形式發(fā)送至我司電子郵箱qdkf@qianduan.com。”。在文件備注中,錢端提醒投資人“提交如何獲取錢端APP的渠道的說明、《服務協(xié)議》、《投融資服務協(xié)議》、支付憑證、購買憑證、手機截屏等您認為維權有效的材料”。

在5月27日的公告中,錢端公司表示,根據(jù)其與招行的合作,招行負責審核并投放產品信息,錢端負責APP系統(tǒng)的開發(fā)、運營和維護。

錢端公司稱,為處理逾期事件,公司已聘請專業(yè)團隊與招行協(xié)商處置方案,并主動向政府、金融監(jiān)管部門和公安機關報備,并于2019年5月22日向招行發(fā)出律師函,要求招行對截止5月20日已開展的業(yè)務提出處置方案。到27日,錢端沒有收到回復,卻看到了招行發(fā)出的公開撇清責任的聲明。

互金商業(yè)評論注意到,錢端公司表示,2018年12月起,招行發(fā)布的部分項目開始出現(xiàn)逾期問題,后續(xù)逾期待兌付的金額約14億元(含投資額及投資收益)。有投資人告訴互金商業(yè)評論,據(jù)他們初步自發(fā)統(tǒng)計,涉及投資人至少上萬人。

分手20個月后才公告被“甩鍋”質疑

招行銀行與錢端胡撕鬧劇究竟是怎么回事呢?到底誰黑誰白?招行真的是“無辜躺槍”嗎?這還要從4年前說起。

2013年4月,乘著互聯(lián)網(wǎng)金融的東風,招行銀行推出了PC端“小企業(yè)e家”的互聯(lián)網(wǎng)金融服務平臺,專門面向小企業(yè)的投融資服務,當時招行的這一平臺被外界解讀為P2P。不過,招行解釋稱,“小企業(yè)e家”服務本質是信息見證,提供的是資金需求和供給者間信息的交互服務。

按照錢端公司的說法,2014年,招行與錢端公司合作,并于2015年6月推出移動端錢端APP。根據(jù)媒體的報道,錢端實為“小企業(yè)e家”的升級版本。2015年10月,招行、錢端公司正式運營錢端APP。其中,招行是信息發(fā)布方,錢端公司是平臺服務方,第三方支付公司(中金公司)是資金清算方。

本來,招行與錢端的合作并不為外界太多人知曉。直到2018年12月,錢端公告稱,12月6日以后到期的產品全部不能履約,回款大面積延期至2019年3月底。至此,錢端與招行的矛盾開始浮出水面。

根據(jù)此前媒體的報道,招行銀行當時對雙方關系的解釋是,2015年10月招行與廣東錢端商務服務有限公司達成合作。2017年4月28日,招行與錢端公司的合作全面終止。招行與錢端公司合作終止后,錢端公司發(fā)售的產品均與招行無關。在合作期間由招行進行信息見證的錢端APP投資產品,已于2018年1月全部正常到期結清。另外,招行與錢端公司不存在股權關系。

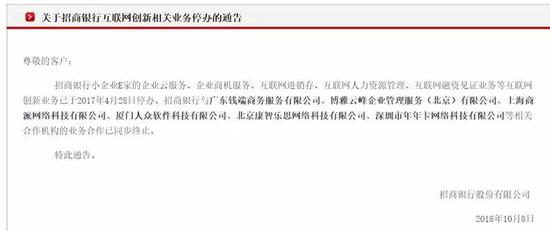

然而,無論是錢端公司還是錢端的投資人都不認可招行的說法。錢端公司稱,2018年12月20日,招行在明知項目逾期的情況下,自行在官網(wǎng)發(fā)布了《關于招商銀行互聯(lián)網(wǎng)創(chuàng)新相關業(yè)務停辦的通告》,但錢端表示,招行銀行故意將落款時間寫為2018年10月。

互金商業(yè)評論登錄招行官網(wǎng)發(fā)現(xiàn),招行確實發(fā)布了這則公告,公告時間為2018年10月8日。但從公告本身無法判定具體發(fā)布時間。

圖片說明:招行官網(wǎng)截圖

圖片說明:招行官網(wǎng)截圖新浪微博上,眾多錢端投資人發(fā)帖聲討招行和錢端運營方。有投資人表示,“我是公司財務人員,公司的開戶行是招行,當時也是在招行的客戶經(jīng)理大力推薦下,下載了錢端,因為有招行的這層關系,所以才相信了錢端,沒想到招行竟然這樣,只管領進門,后面就不管了。不合作了,也不及時通知到客戶,太坑。”

有投資人稱,招行在2018年10月的聲明疑似“甩鍋”,“為何雙方終止合作一年半后,招行才選擇公告?”

從公開披露雙方停止合作的時間看,不管是招行說的2018年10月,還是錢端所說的2018年12月,招行恐怕都難以擺脫“甩鍋”嫌疑。如果真的是2017年即停止合作,且2018年1月已經(jīng)結清全部跟招行有關的產品,為何不在當時就發(fā)表公告告知投資人?隱藏此事的目的何在?

根據(jù)眾多投資人的說法,大部分投資人當初都是在招行的理財經(jīng)理,甚至是支行行長推薦下,才下載錢端并投資的。

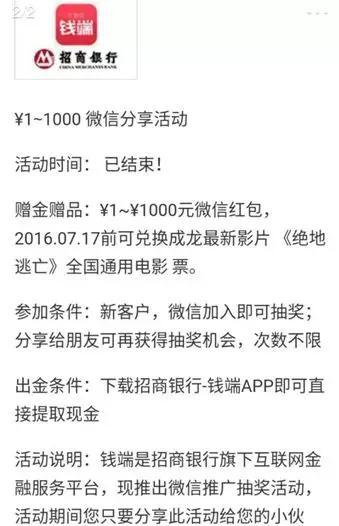

互金商業(yè)評論查詢發(fā)現(xiàn),2017年之前,錢端對外宣傳中,都是使用“招商銀行—錢端APP”,招行旗下互聯(lián)網(wǎng)金融服務平臺的名義。據(jù)投資人反饋,當初錢端的理財產品收益率只有6%-6.5%之間。而2015年-2017年P2P行業(yè)平均收益率在12%以上。由此可見,投資人選擇錢端,必然是沖著對招商銀行的信任而去的,而不會是因為招行的合作方錢端公司。

圖片說明:錢端2016年的活動推廣截圖。

圖片說明:錢端2016年的活動推廣截圖。互金商業(yè)評論就此咨詢一位互金平臺機構合作部門負責人,其表示,一般來說,結束與第三方公司的合作關系后,招行和錢端公司都有責任處理好善后工作,這里面既包括對推薦產品的結清,也包括對投資人的基本信息披露工作,包括推薦產品到期時間,結清時間,合作終止時間及后期風險提示等。如果沒有說明,平臺逾期后再補充公告,招行需要給出更加合理的解釋。

錢端公司涉嫌違規(guī)開展資管業(yè)務

在錢端逾期事件中,招行有責,難道錢端公司就是單純的“背鍋俠”么?互金商業(yè)評論發(fā)現(xiàn),事情沒有那么簡單。

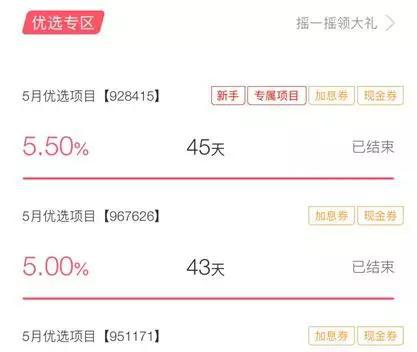

從錢端APP產品看,其頁面銷售的理財產品主要有兩類,一個是隨存隨取的“搖錢寶”,年化利率3.6%,產品詳情里僅披露為銀行存款,但沒有披露哪家銀行。另一類是年化收益率為5.5%—6.5%的優(yōu)選項目,產品詳情里簡單稱之為“金融資產收益權”。互金商業(yè)評論注意到,直到5月26日,仍有投資人在平臺購買優(yōu)選產品。

圖片說明:來自錢端APP理財頁面

圖片說明:來自錢端APP理財頁面錢端去年12月曾表示,平臺資產均來源于銀行和金融機構,但并沒有具體說明來自哪些銀行及金融機構。從平臺公開信息看,其合作方包括吉林東北亞創(chuàng)新金融資產交易中心、天津金融資產交易所及廣東華僑金融資產交易中心等金交所。

根據(jù)2018年互聯(lián)網(wǎng)金融風險專項整治工作領導小組下發(fā)的“29號文”,以及央行和銀保監(jiān)會等四部委聯(lián)合發(fā)布的“資管新規(guī)”,通過互聯(lián)網(wǎng)開展資產管理業(yè)務,本質是資產管理業(yè)務,屬于金融業(yè)務范疇,必須持牌經(jīng)營。未經(jīng)許可,依托互聯(lián)網(wǎng)以發(fā)行銷售各類資產管理產品(包括但不限于“定向委托計劃”“定向融資計劃”“理財計劃”“資產管理計劃”“收益權轉讓”)等方式公開募集資金的行為,應當明確為非法金融活動。相關機構存量業(yè)務最遲于2018年6月底壓縮為零。

錢端公司直到現(xiàn)在仍然在銷售銀行理財產品和金交所產品,顯然違反了上述規(guī)定,實質在從事非法金融活動。從這點看,招商銀行急于與其撇清關聯(lián)也就不難理解。

錢端的幕后股東實為網(wǎng)金控股

互金商業(yè)評論注意到,招行與錢端運營公司并沒有公開的股權關系。企查查顯示,錢端運營主體為廣東錢端商務服務有限公司,注冊資本1136萬元,注冊時間2014年7月。股東包括廣州鼎盛匯盈資產管理企業(yè)(有限合伙),持股83.6%;IDG資本擔任管理人的北京和諧成長投資中心,持股12%,自然人陳鈺鍇持股4.4%。

穿透看,錢端的大股東廣州鼎盛匯盈資產管理企業(yè)(有限合伙)背后是3位自然人:馮巍、陳俊杰和馮敏,法定代表人為馮巍。

企查查顯示,馮巍擔任法定代表人的企業(yè)有4家。其中,與廣州鼎盛匯盈資產管理企業(yè)(有限合伙)相關的被執(zhí)行信息有5起,涉及金額高達4.6億元。

此外,馮巍擔任監(jiān)事的廣州泓睿投資管理有限公司來頭不小,其大股東是廣東網(wǎng)金控股股份有限公司的董事長陳強。馮巍擔任總經(jīng)理的廣東網(wǎng)發(fā)行企業(yè)管理有限公司,其主要股東也是陳強。而網(wǎng)金控股是國內著名的金融科技服務平臺,不少銀行的直銷銀行都是由網(wǎng)金控股開發(fā)并代運營的。

由此可見,錢端公司背后的實際控制人實際是網(wǎng)金控股。實際上,網(wǎng)金控股在公開宣傳中也將招行小企業(yè)e家(后升級為錢端)作為主要的運營合作案例進行宣傳。

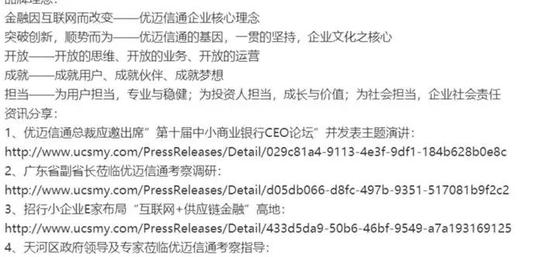

圖片說明:網(wǎng)金控股的宣傳介紹

圖片說明:網(wǎng)金控股的宣傳介紹免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:趙子牛

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)