踩雷金銀島投資機構再添兩家 資金流向、抵押物處置皆成難題

本報記者 谷楓 見習記者 周瑩 北京、廣州報道

導讀

幾家機構的產品分別涉及金銀島不同類型的業務,但在金銀島平臺出現資金鏈問題后,不同的業務模式卻遭遇了多項共同的問題。

踩雷大宗商品交易平臺金銀島的投資機構仍在持續浮出水面。

繼九州證券2.9億資管計劃出現問題后,記者了解到米橋股權投資基金管理(上海)有限公司(以下簡稱“米橋”)發行的上海米橋申寶1號、5號、7號私募基金亦因金銀島無法按時履行還款計劃而宣告違約,3只基金共募集資金約2億,涉及投資者近百人。

另外,國投瑞銀資本發行的“國投瑞銀資本大宗商品投資5號專項資產管理計劃”和“國投瑞銀資本大宗商品投資6號專項資產管理計劃”面臨逾期,涉及資金達2.8億。

值得注意的是,幾家機構的產品分別涉及金銀島不同類型的業務,但在金銀島平臺出現資金鏈問題后,不同的業務模式卻遭遇了多項共同的問題。

資金流向迷局

記者了解到, 7月27日金銀島發生實質違約。8月14日,米橋宣布申寶5號、7號提前清算,目前沒有清算結果。 同一時間,國投瑞銀資本的產品也出現了問題,其大宗商品投資5號專項資產管理計劃應于2018年8月13日到期,目前已出現逾期。另外,國投瑞銀資本方面表示6號資管產品也在10月8日到期。

根據記者梳理,米橋和國投瑞銀資本屬于兩種不同的業務模式,但在問題發生之后兩種不同的業務模式卻面臨著同樣一項疑問,即投資機構的資金如何在金銀島平臺內部循環,而這一問題也被諸多投資者認為是產品最終出現問題的最主要原因。

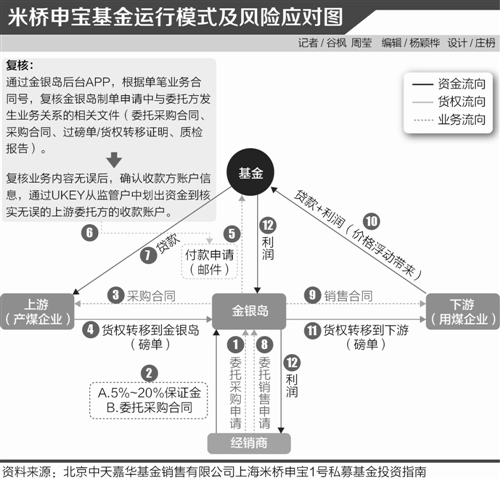

首先是米橋與金銀島合作的模式,據材料顯示,基金專項投資于金銀島(北京)網絡科技股份有限公司,金銀島則將通過委托貸款獲得的資金用于其大宗商品O2O電子商務平臺中煤炭業務的集合采購和集合銷售業務。

根據米橋產品的銷售方北京中天嘉華財富管理有限公司在產品推介時使用的申寶1號投資指南顯示,產品的運作模式是在貨權轉移到金銀島之后,基金賬戶向上游產煤企業發出貨款。下游用煤企業向基金賬戶發出貨款和利潤后,貨權從金銀島轉移到下游用煤企業。利潤從基金賬戶流向金銀島,再流向經銷商。資金、物權形成一個閉環。

但記者了解到,上述指南所顯示的資金流轉路徑與實際資金路徑并不一致。

一位米橋的投資者告訴記者,其在近期赴上海米橋現場取證后了解到,基金賬戶錢不是直接劃給上游,而是先劃給共管賬戶,再由共管賬戶劃給上游。另外,根據米橋貸前盡調1號具體還款路徑顯示,除了共管戶,還多了一個寧夏供應鏈(一般戶),沒有任何監管,屬于金銀島自有賬戶。

該投資人表示:“我們有明確要求下游回款要直接回到基金賬戶,但也會有出現下游將款項回款到金銀島自有賬戶的情況。”

相同的資金流向迷局也出現在了另一家踩雷機構國投瑞銀資本的項目中,與米橋和九州證券的項目投向金銀島的集采集銷業務不同,國投瑞銀資本的項目投向的是金銀島的倉單業務。

該專項資產管理計劃資金用于投資金銀島網絡注冊貸款資格商戶持有的,金銀島網絡作為保管人開具的現貨倉單收益權,投資期限不超過6個月,倉單持有人(貿易商戶)在合同設定期限以約定的綜合溢價率回購倉單收益權,同時貿易商戶將倉單質押于國投瑞銀資本。

如上述模式所言,在該產品中金銀島僅作為中介,負責倉單開立、質押、撮合倉單交易、交易監督、風險預警等。貿易商戶才是經金銀島審核貸款資格,并將現貨質押給金銀島大宗商品倉庫的直接用款人。

因此,即便金銀島經營出現危機,但并不影響貿易商到期回購倉單收益權,作為構成投資者在國投瑞銀資本資管項目上的收益。但蹊蹺的是,拿到產品資金作為貸款的七家貿易公司都不翼而飛,記者根據公開聯系方式并不能聯系到這些公司,而國投瑞銀資本方面也表示出乎意料。

一位國投瑞銀資本的投資者對記者表示:“我們現在關注的核心問題就是這些貿易商是不是真實存在,商戶找不到是什么問題,卷款跑了,還是拒不見面,國投瑞銀一直在回避這個問題。商戶也許并不存在,可能是金銀島自融。”

另外,這名投資者告訴記者,在和國投瑞銀資本協商中,對方已承認沒有見過貿易商,均是以金銀島提供的材料和資質證明進行放款。

遭遇處置難題

按照推介材料顯示,金銀島的幾種業務模式中都有一項類似的擔保措施以保證資金安全,即有相應的貨權或是抵押物作為擔保。即便資金無法收回,也可以通過處置擔保抵押物的途徑回籠資金減少損失,然而目前米橋和國投瑞銀資本均遭遇了處置的難題。

在米橋投向金銀島的產品設計中,金銀島用委托貸款資金購置的貨物歸基金財產所有,同時金銀島需向管理人提供倉單,管理人對倉單及實地倉庫進行雙監管;如果委托貸款資金無法全額回款,甲方作為倉單質押質權人,有權處置貨物。

但米橋并未處置貨物,其核心原因或為擔保抵押物與實際嚴重不符。

前述米橋投資者對記者表示:“倉單由金銀島開出,后出質給米橋,等下游贖貨回款后解押再將倉單交還金銀島。實際操作中,下游提貨有其自有的提貨單,倉單監管形同虛設。若下游不贖貨,米橋作為倉單質權人,同樣道理,也處置不了貨物。貨物真實性都建立在金銀島的‘信用’之上。”

而米橋在和投資者的溝通中正是將問題歸結到了金銀島的道德風險上。截至發稿,記者多次試圖聯系米橋,但其尚未對資金的流向和倉單對應的貨物做出回應。

記者還從米橋方面和投資人的電話溝通錄音了解到,目前律師事務所正在對金銀島方面的債權進行清算,計劃待債權理清后再進行追討。

相比之下國投瑞銀資本的反應要迅速一些。

“看到九州的事出來以后比較擔心,當時產品都還沒到期,所以尋求申請處置,果然最后沒有如期兌付,事情發生后,國投瑞銀資本方面員工大多被派往各地看著這幾批貨。”一名接近國投瑞銀資本的人員表示。

記者了解到, 針對這批倉單貨物,國投瑞銀資本目前已向法院提起訴訟及財產保全申請,法院也已經受理,前述接近國投瑞銀資本的人士告訴記者目前正在找尋利益最大化的處置方式。

但是貨物實際處置卻并不如想象的那般簡單,國投瑞銀資本方面也指出,大宗商品市場比較特殊,現貨企業一般擁有固定的進貨渠道。且目前法院查封的貨物分散在各個地區,每一地區的貨物數量并不大,相關貨物處置還需要一個較長的過程。

與此同時,投資者也關心這批倉單上的貨物是否還足額足量存在。前述投資者告訴記者,在與國投瑞銀資本溝通后,對方給出了其中一個倉庫地址。投資人去現場勘查后,發現并不如國投瑞銀資本所說。

記者在同國投瑞銀資本求證時,對方也表示大宗商品價值評估較為復雜,目前無法回答質押物價值幾何,是否足額。

金銀島禍起轉型?

回溯幾家機構踩雷事件,金銀島平臺內部資金流轉以及質押物的安排都有值得商榷的地方。

然而記者在了解的過程中發現,在此次大面積出現違約之前,上述的兩種模式都正常運行了很長時間,產品累計投資額都在數百億之上。

從九州瀚海、國投瑞銀大宗商品投資、米橋申寶私募基金關于金銀島項目的相關推介材料和盡職調查、貸后回訪文件來看,三者均將金銀島視為可靠的合作方。

那么,金銀島的問題出在哪里?一些業內人士告訴記者,這或同近年來金銀島的轉型有較大的關系。

近兩年金銀島致力于由原有的風險較低的倉單模式向代銷(亦稱“云交易”)模式發展。

記者從米橋投資者處獲得的一份文件中了解到,金銀島從2016年到2017年業務的總收入大幅上升,主要是由于云交易業務收入占比增長明顯,對收入貢獻率最高,倉單業務收入占比減少,而集采業務為第二大收入來源。相對于2016年、2017年上半年,集采業務的主要運營主體逐步由寧夏供應鏈轉向金銀島網絡,寧夏供應鏈主營云交易業務,金銀島網絡經營倉單、集采業務。

據金銀島財務報表,截至2016年末,金銀島資產合計27.9億元,負債合計13.5億,當年凈利潤1.2億。利潤構成上,倉單模式占60%,其余業務模式還包括信息服務、集采集銷、代銷。

盡管倉單和集采集銷業務的體量和收入水平平穩增長,仍為利潤貢獻的主體,但金銀島認為未來的主要發展方向將轉為代銷模式——云交易業務。

隨著模式轉換,公司債務壓力陡增。據投資指南顯示,2013年至2016年,金銀島的資產負債率從27.98%升至48.14%,一些業內人士也認為金銀島禍起轉型。

“雖然相較2015年的17.35%的負債率有所增加,主要是由于金銀島為了業務發展,充分利用金融杠桿工具擴大業務體量,與金融機構發生一系列借款,相對于2015年增加較多,但仍在合理的資產負債率水平。”前述文件中描述到。

前述接近金銀島的人士則告訴記者,“我們經過多年的發展終于摸索出如何做好大宗商品交易的路徑,但大宗商品交易的業務是資金密集型驅動的。”

記者了解到的另一信息也間接證明了金銀島資金鏈非常緊,記者獲悉在金銀島平臺出現違約后,九州證券是第一家發難的機構,隨著九州證券提出提前清算的要求,陸續有眾多機構找上門,這也讓原本就資金鏈緊張的金銀島雪上加霜。

金銀島風險爆發始末也是近期去杠桿大背景下的樣本之一,其案例一定程度上也預示了民營資本高負債、高擴張的運行模式走向終結。(編輯:楊穎樺)

責任編輯:謝海平

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)