文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 李奇霖

這次社融的高增可能只是數據上的高增,寬信用的效果可能仍然沒有明顯的改善。

9月的社融2.21萬億,在總量上讓人感到驚艷,以此計算,社融存量增速在9月加速回升至10.6%。寬信用看似取得了較好的效果。

但如果進一步看,能發現主要原因是央行將地方政府發行的7389億專項債計入了社融口徑。如果扣除該項,則2.21萬億的社融只剩下1.47萬億,低于wind統計的市場預期值。

據央行表述,之所以將專項債納入社融口徑,是因為商業銀行持有專項債會擠占銀行的配債額度與信貸資源,從而對實體產生擠出效應。

社融作為一種體現金融體系對實體支持力度的總量數據,應該將這種擠出效應考慮進去。

換言之,原本銀行可以將這7389億的資金用于支持實體,但現在拿去配置了地方專項債,由地方政府去做基建或其他項目來代替非金融企業部門來支持實體經濟。

從理論上講,這種算法既有到道理,也有可行性,而且從商業銀行的債券持倉數據來看,似乎好像也確實支持這一點。

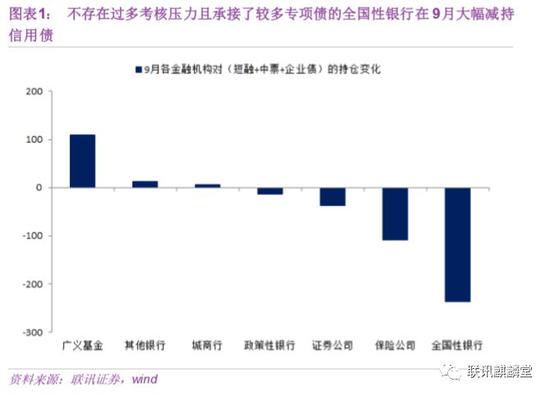

根據中債和上清的托管數據,如果不考慮公司債,以短融+中票+企業債作為信用債的統計口徑,那么9月份商業銀行尤其是承接了較多專項債但又沒過多季末考核壓力的全國性銀行確實在大幅減持信用債。

但是,在實際中,資金從銀行給了地方政府后,究竟是否進入了實體,是否起到了提振經濟的作用,這一點其實是很難去衡量的。

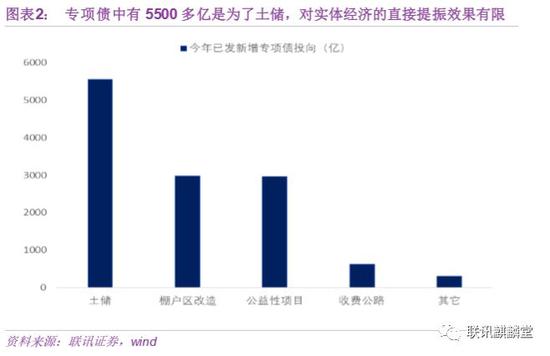

我們統計了今年地方政府新發的專項債類別(截止9月末),發現在1.24萬億的總規模中,有5500多億是用于支付增加土地儲備的所需費用,對基建投資與實體經濟并沒有形成直接的提振。

因此,這次社融的高增可能只是數據上的高增,寬信用的效果可能仍然沒有明顯的改善。

從社融的具體分項,我們也能得到相同的結論。9月的社融結構與總量特征和此前若干月基本無差別,都呈現出非標收縮、信貸高增的特點。

值得關注與解釋的變化主要有兩點:

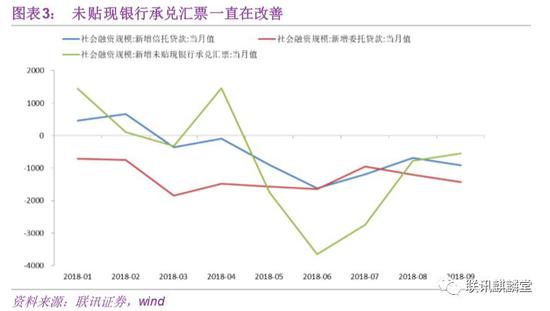

第一,三類非標的修復進程不一,未貼現銀行承兌匯票一馬當先。

按照廣義上的分類,表外非標融資包括信托貸款、委托貸款和未貼現銀行承兌匯票,這三類從6月份以來,一直呈現出不同的表現與趨勢。

委托貸款由于委貸新規對委托人的約束(非資管戶、非授信資金),一直處于惡化萎靡的狀態,每月平均新增量是-1300億,9月也不例外;

信托貸款由于資管新規及細則的調整,6-8月一直是好轉的狀態,但9月份環比惡化。

其原因可能在于9月季末月有較多信托計劃到期,信托貸款總體的環境與趨勢較此前兩個月并沒有明顯的惡化,未來可能仍是一個持平的狀態,新增量的變化可能主要受到期量的影響。

未貼現銀行承兌匯票規模是改善情況最為明顯的一類,從6月份的-3600多億到9月份的-500多億,改善幅度十分可觀。

之所以會出現這種情況,一方面是由于嚴監管下的信用收縮,M1一直處于相對較差的狀態,企業的現金流狀況有所惡化,企業可能采取在銀行存入保證金用票據來暫時延遲大額支出的方式以進行周轉;

另一方面可能是銀行在政策指導下,進一步支持中小微企業融資所致。

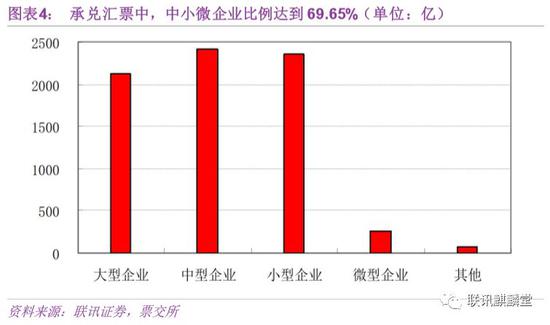

根據上海票據交易所公布的數據顯示,2018年上半年的承兌匯票中,出票人為中小微企業的票據占比達到了69.65%,票據承兌業務已經成為了中小微企業獲得銀行金融支持的重要渠道。

這一點我們事實上也可以從今年一直有著高規模的票據融資中獲得間接證實:有了更多的承兌匯票,才會更多的貼現票據,前者才是源頭。

這種“萎靡-走平-改善”的非標組合對經濟來說,可能并不是一個好事。雖然可以保證中小微企業獲得金融支持,但票據是短期資金,是無法帶來企業資本開支與投資的改善的,寬信用也沒辦法依靠這種短期的資金來完美實現。

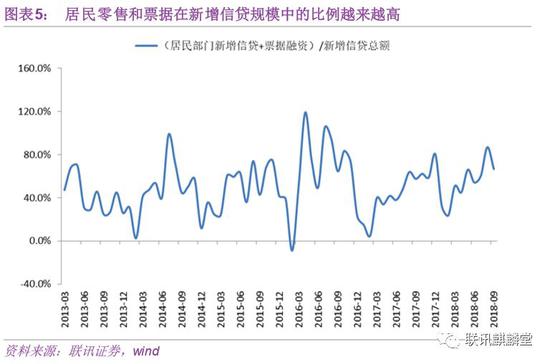

第二,居民部門和零售部門的反轉與改變。

表內信貸,今年一直不弱,甚至可以說比較強勢,但是與此前不同的是,今年信貸結構中,代表著零售的居民部門貸款和企業部門貸款中的票據融資占比又進一步提高了。

(9月票據融資雖然環比減少,但是否具有持續性仍需做進一步的觀察,現在很難說銀行的信貸結構和風險偏好轉變了。)

這其中的原因,除了很多銀行在加快向零售轉型和當前信用風險較高,銀行主動降低風險偏好,調整資產結構外,還有就是一些外部因素,包括:

1)房地產銷售的絕對額仍在上漲,居民加杠桿買房仍在繼續;

2)由于80-90后甚至00后開始逐漸起來成為消費的主力,而他們的消費理念更為開放,更能接受信用卡等超前的借貸消費;

3)由于政府要求銀行增加小微企業的信貸支持,有部分諸如個體戶等小規模企業可能以個人名義向銀行借款,從而被計入至居民貸款中;

4)國企央企等一些信用資質較好的企業受到中央去杠桿降低資產負債率等文件的約束,擴張動力不強;

5)房地產開發商調控仍在延續,為其新增授信空間不大,與政策方向相悖;城投平臺仍受23號文、隱性債務等政策文件的約束,在實體經濟中很難找到優質的信貸資產。

我們在此前的降準點評中,曾強調,現在當局是在堵地方債務與地產,意圖依靠中小微企業來實現寬信用的政策目的。

但是,要達成這種目的,實現量上的大幅擴張,難度會非常大。我們暫且不談資產質量等問題,就說量級。

信用如果要擴張1億,可能找兩三個城投或房地產項目就行,但如果要靠中小微企業,那需要多少個呢?

從這個角度來看,我們也就不難理解寬信用政策效果為什么很難有大幅改善了。

(本文作者介紹:聯訊證券首席經濟學家。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。