文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 貝瑞研究

如果你打算投資美股,你需要關注美國的下一次經濟衰退。

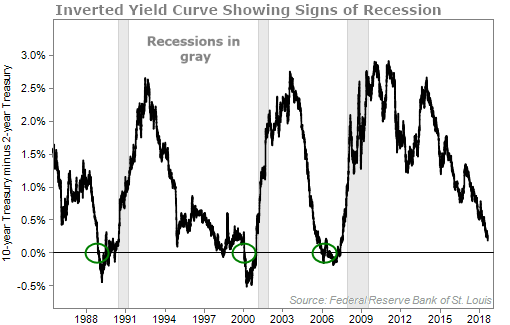

過去60年,美國每一次發生經濟衰退前,最佳預測指標之一的收益率曲線都會閃現出警告信號。而且,這肯定會洗劫一個行業,特別是銀行業。

收益率曲線反映的是長期與短期利率差。通常情況下,投資者需要更高回報才愿意將資金鎖定10年或更長時間,因此長期利率高于短期利率。期限更長意味著風險更高。

最近,美國收益率曲線一直呈現“扁平化”,這意味著長期收益率與短期收益率之間的差距正在縮小。回到2011年,當時10年期美國國債收益率與2年期國債收益率之間的差距接近3%,而市場仍處在從全球金融危機復蘇之中。

如今,10年期美國國債收益率為2.88%,而2年期國債收益率為2.68%。收益率差僅為0.2%,為大約11年來最低水平。根據投資銀行Piper Jaffray的數據,收益率差降至0.2%以下時,經濟衰退的可能性大幅上升。

但真正值得關注的是收益率曲線的逆轉。收益率曲線逆轉時,短期利率高于長期利率,經濟衰退開始進入倒計時。

過去60年的美國歷史中,只有一次收益率曲線逆轉沒有導致經濟衰退,當時處在20世紀60年代。回顧過去三次美國經濟衰退,你可以看到通過收益率曲線預測經濟衰退的準確性。綠色的圓圈顯示收益率曲線逆轉。

需要明確的是,一旦收益率曲線逆轉,經濟不會自動進入衰退。經濟衰退可能在短短6個月或最多2年時間內發生。在過去的三次經濟衰退中,平均而言,大約需要一年半時間才會發生經濟衰退。那么這一切意味著什么?

這意味著美國還沒有處于經濟衰退的邊緣,但越來越近。隨著美聯儲繼續上調短期利率,最終收益率曲線將會逆轉。

一個行業肯定會受到影響

利率就像銀行的原材料成本,因此銀行將會遭殃。銀行本質上以短期利率借款,然后以長期利率放貸,因此隨著收益率曲線趨于扁平化和逆轉,銀行的盈利能力下降。當利率差縮窄時,利潤也隨之下降,至少新業務利潤會下降。

當然,這并不意味著銀行會破產,但表現最差的銀行將會破產。這是在經濟衰退前賣空或至少避免買入銀行股的機會。

現在是評估銀行股的好時機。以下是評估銀行股時需要考慮的三個因素:

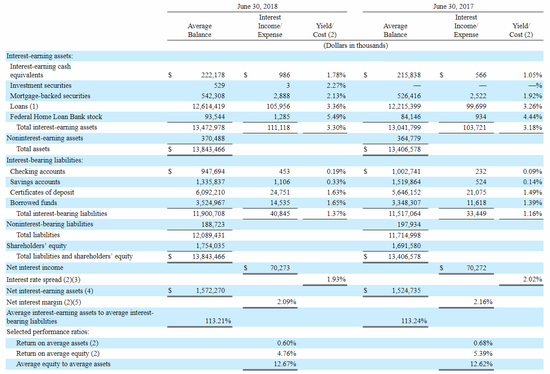

● 凈息差過低——這是銀行貸款利率與資金成本之間的有效息差。在經濟繁榮時期,隨著收益率曲線扁平化,凈息差往往更趨向于下降,但經濟衰退來臨時,息差過低將導致銀行無法承擔成本。在凈息差非常低的時候,應避免買入銀行股。在下表中,你會發現TFS Financial(美國銀行)截至2018年6月30日和2017年6月30日止年度凈息差的例子。凈息差從16%下降至2.09%。

● 權益資產比率較低——在經濟衰退期間,銀行必須維持足夠的凈資產以彌補不良貸款損失,甚至對于表現最好的銀行,其貸款損失也會擴大。如果在經濟繁榮時期,一家銀行的凈資產已經過于接近法定上限,且貸款遇到問題,則銀行可能會陷入破產困境。平均權益資產比率是最后一道防線,已經從12.62%上升至12.67%。

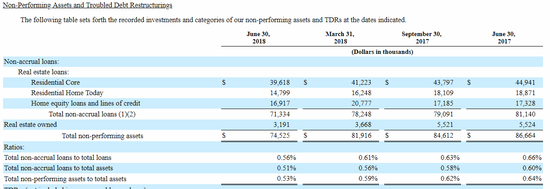

● 不良資產增加——如果在良好經濟環境下,銀行已經在承銷貸款方面面臨問題,則當情況惡化時,將會遇到重大問題。看看自上次經濟衰退以來,不良資產(銀行客戶努力償還的貸款)相對于總資產的趨勢如何。下圖顯示了截至2018年6月30日止4個季度的TFS Financial不良資產。不良資產已從一年前的0.64%降至最近一個季度的0.53%,這是一個積極的趨勢。

在所有方面得分都很低,即盈利能力下降、不良貸款減記增加及凈資產緩沖空間較小的銀行很可能在收益率曲線逆轉時破產。收益率曲線發生逆轉只是時間問題。

(本文作者介紹:擁有20年歷史的投資研究機構,為美股投資者提供最前沿的分析報告。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。