文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

或許你會好奇:美國如何界定“匯率操縱國”?這一次,美國財政部沒有對中美貿易火上澆油傳遞了什么信號?

10月18日,美國財政部發布的最新《美國主要貿易伙伴外匯政策報告》,將中國與日本、韓國、印度、德國、瑞士等國列入“觀察名單”,而不再給中國貼上“匯率操縱國”的標簽,市場的擔憂由此化解。

或許你會好奇:美國如何界定“匯率操縱國”?這一次,美國財政部沒有對中美貿易火上澆油傳遞了什么信號?且看本文分析。

“匯率操縱國”如何界定?

在全球范圍內,只有美國曾有指控他國操縱匯率的先例,其主要法律依據是1988年美國《綜合貿易與競爭力法》和2015年《貿易便利及貿易執行法》,指控的具體程序大致為:

每半年,美國財政部向參議院提交《國際貨幣和匯率政策報告》,對主要貿易伙伴的貨幣和匯率政策進行評估,并在報告最后一部分依據一系列標準,來評估美國主要貿易伙伴是否通過人為壓低匯率來獲得“不公平的貿易優勢”,即是否存在“操縱匯率”的行為。

上世紀90年代前后,美國曾認定過日本、中國、韓國和中國臺灣等經濟體操縱匯率(參見下表)。

而根據2015年美國財政部對“匯率操縱國”進一步具體化的標準,一個國家或地區認定為“匯率操縱國”的參考條件包括:

(1)與美國雙邊貿易順差超過200億美元/年;

(2)該經濟體的經常賬戶順差占GDP比重超過3%;

(3)該經濟體持續單邊干預匯率市場。

如果一個國家或地區全部滿足這三條標準,美國將會與該經濟體進行商談,并推出可能的懲罰性措施,直到這些條件在相應標準之下為止。

值得注意的是,1992年-1994年,美國連續三年指控中國“操縱匯率”,其主要依據是中國外匯市場高度管制和嚴格限制進口。在中美雙邊談判之后,基于國內改革的需要,1993年12月國務院頒布《關于進一步改革外匯管理體制的通知》,采取了一系列重要措施,實現了人民幣官方匯率和外匯調劑價格并軌;建立了以市場供求為基礎的、單一的、有管理的浮動匯率制;取消了外匯留成,實行結售匯制度;建立全國統一的外匯交易市場。1994年1月1日,人民幣官方匯率與外匯調劑價格正式并軌,同時人民幣一次性貶值33%。到了1994年12月,美國財政部的評估報告中取消了對中國“匯率操縱”的認定。由此可見,美國財政部并不是以人民幣匯率是否貶值為依據,而是基于匯率是否出現明顯低估并由此積累了大量貿易順差,來判斷我國是否有“匯率操縱”的現象。

中國因何不再被貼標簽?

如今雖然中美貿易有摩擦,但美國財政部并沒有給中國貼上“匯率操縱國”的標簽,個中緣由需要從中國是否符合三個標準的具體情況尋找答案。

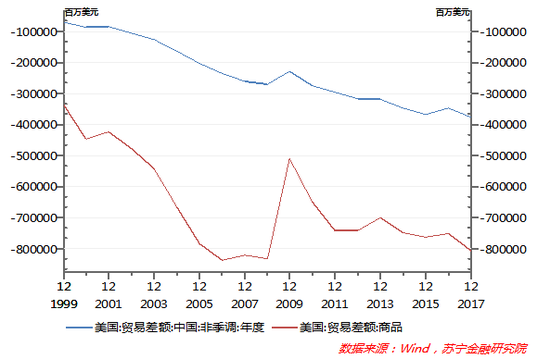

第一,中國對美貿易順差符合標準。從貿易順差看,2017年美方統計的中國對美貿易順差高達3755億美元,占美國貿易逆差總額(8075億美元)比重為46.5%(參見下圖),為美國貿易逆差最大來源國。今年1-8月,中國對美貨物貿易順差累計2611億美元,每月順差額都在300億美元左右。可見,僅就該標準而言,中國已符合美國“匯率操縱國”的標準。

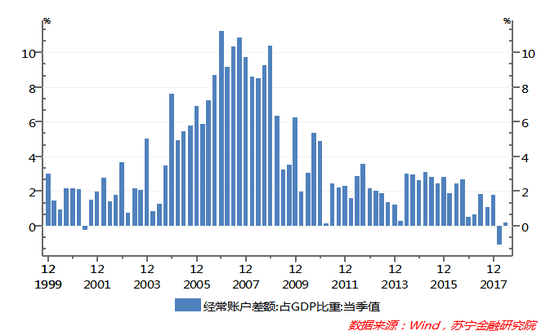

第二,中國經常賬戶順差占GDP比重已顯著低于標準。2005年-2008年,中國經常賬戶順差占GDP比重一度超過10%。然而,過去十年內,中國經常賬戶順差持續下降,2017年全年順差占GDP比重已降至2%以下,今年一季度甚至還出現了罕見的經常賬戶逆差現象(-1.09%),二季度順差占GDP比重繼續保持在0.15%的低位水平。近三年來,經常項目順差占比從未超過3%的門檻值。由此,中國在經常賬戶順差方面不符合“匯率操縱國”的標準。

第三,中國央行對人民幣匯率不存在明顯干預。2015年8月匯改以來,中國央行對于外匯市場的干預程度大幅減少,對匯率雙向波動容忍度也在進一步提升,過去三年內人民幣對美元匯率的升值與貶值,基本上是跟隨美元的走勢被動波動(參見下圖),同時保持了對一籃子貨幣匯率的相對穩定。可以肯定地說,央行沒有刻意追求匯率低估來保持較高的貿易順差和經常賬戶順差。即便是最近幾個月人民幣對美元貶值的幅度有所加大,也是對前期美元升值而人民幣貶值不到位現象進行矯正。從專業角度看,美國財政部或IMF等機構,對人民幣匯率改革的成果是有目共睹的。

值得注意的是,下個月(11月末)將迎來阿根廷布宜諾斯艾利斯G20峰會,中美兩國元首將進行會晤,為中美經貿關系明確方向。同時,中美兩國經濟都受到前期雙邊貿易摩擦的沖擊,此時美國財政部若不顧事實、蠻橫地給中國貼上“匯率操縱”的標簽,顯然不利于中美兩國領導人會晤的氛圍,全球經濟也將難以承受兩國經貿關系進一步摩擦的后果。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。