央媽特急文件,支付寶、微信百億財路被斷!

金融行業(yè)網(wǎng)

再過一個多月,第三方支付機構躺著就能賺利息的日子就將徹底宣告結束。

01 支付寶、微信結束躺賺

昨天,融哥獲知了一個消息,部分支付機構在近日收到了央行特急文件《關于支付機構撤銷人民幣客戶備付金賬戶有關工作的通知》(銀支付〔2018〕238號,簡稱“238號文”)。

文件中要求,支付機構能夠依托銀聯(lián)和網(wǎng)聯(lián)清算平臺實現(xiàn)收、付款等相關業(yè)務的,應于2019年1月14日前撤銷開立在備付金銀行的人民幣客戶備付金賬戶,規(guī)定可以保留的賬戶除外。

把官話翻譯一下就是:

第三方支付機構備付金100%集中存管從無到即將實現(xiàn),支付機構吃備付金利息的日子即將結束。

事實上,對于市場來說,這份文件的落地實則不足為奇,央媽其實早就對支付機構通過備付金躺賺頗有意見了,并且已經(jīng)多次出手了!

央行第一次出手對支付機構備付金進行集中存管始于去年4月。

去年1月,央行發(fā)布《關于實施支付機構客戶備付金集中存管有關事項的通知》,規(guī)定:

從4月17日起,支付機構應將客戶備付金按照一定比例交存至指定機構專用存款賬戶,該賬戶資金暫不計付利息,由央行監(jiān)管,支付機構不得挪用、占用客戶備付金,首次備付金交存的平均比例為20%左右。

在實施8個多月后,央行二度出手,去年末決定從2018年起支付機構客戶備付金集中交存比例將由20%左右提高至50%左右。

2018年6月,央行再度出手,最終決定將全部客戶備付金集中存管。

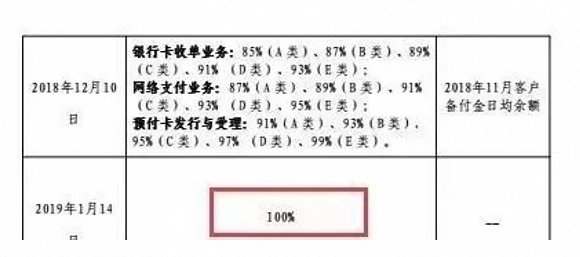

6月29日,央行網(wǎng)站發(fā)布關于支付機構客戶備付金全部集中交存有關事宜的通知,要求自2018年7月9日起,按月逐步提高支付機構客戶備付金集中交存比例,到2019年1月14日實現(xiàn)100%集中交存。

下圖是具體的操作時間:

其實,根據(jù)今年6月發(fā)布的114號文,距離央行要求的集中繳存最后期限只剩下一個多月時間了,但據(jù)了解,目前行業(yè)內的相關工作進展并不順利,甚至有人故意拖延,拖一天就有一天的利息可賺,因為全部繳存之后備付金的這部分利潤就全部掐斷了。

面對各第三方支付機構拖拖拉拉的狀況,央行也不得不施加更大的壓力,也就是我們今天看到的238號文。

那么這個備付金到底是個什么東西,值得央媽多次出手整治?更讓諸多第三方支付機構寧愿觸怒央媽的虎威也要保住它?

02 為什么要動這塊奶酪?

因為備付金的金額太大!而且用途不正!

這里首先解釋一下,什么是備付金?

所謂備付金,通俗來講就是在網(wǎng)上購買商品或服務時,由客戶支付的貨款,在客戶收到貨并且做出確認之前,一直存放在支付機構賬上的資金。

我們在網(wǎng)購商品下單付款后,錢其實是交給了支付機構,沒有直接到賣家手中,要待快遞員將商品送到我們手中,我們主動點擊“確認收貨”,或者等平臺系統(tǒng)自動確認收貨,支付機構才會將錢轉給商家。中間會有一個時間差,這部分就是支付機構收到的客戶備付金。

而一般情況下,不少人收到貨后很少會去主動確認收貨,通常都是讓系統(tǒng)自動確認收貨,電商平臺一般情況下會在賣家發(fā)貨15~30天后自動確認收貨。

也就是說,我們所支付的錢要在支付機構中待上半個月至一個月的時間。以中國人的網(wǎng)購消費額來看,這可是一筆很大的資金啊!

根據(jù)央行數(shù)據(jù)顯示, 2013年客戶備付金僅為1266億元,到了 2018年四月升至4606億元。截至5月末,貨幣當局資產(chǎn)負債表中的非金融機構存款為5009.23 億元。按照上繳50%比例測算,支付機構客戶備付金總規(guī)模已經(jīng)超過1萬億元了。

多也就算了,關鍵這些錢的去向不明!

多也就算了,關鍵這些錢的去向不明!在央行發(fā)布文件之前,第三方支付機構也需要向央行交付一定比例,但大頭仍掌握在支付機構手中,而這些錢用途就很廣泛了。

有些第三方支付機構拿著這些錢去給金融資產(chǎn)、樓市、股市加杠桿,躺著賺利差。

如某些支付機構違規(guī)沉淀資金,挪用備付金,購買銀行理財產(chǎn)品、參與過橋貸款,甚至投資高風險證券類項目等。此前央行就有爆料:

某些支付機構將客戶備付金以自身名義在多家銀行開立賬戶分散存放,平均每家支付機構開立客戶備付金賬戶13個,最多的開立客戶備付金賬戶達70個。

這些違規(guī)舉動,既危害了金融市場的安全性,又刺激了資產(chǎn)價格上漲,更加不利于央行監(jiān)管,對整個金融市場以及資本市場帶來了很大不確定性。

這么一大筆錢,到處胡作非為,央媽自然不能放任,于是就促成了一份份監(jiān)管文件的出臺。

OK!

文件為什么出臺不重要,重要的是第三方支付機構如果沒了備付金會帶了什么影響?支付寶和微信支付還能方便地使用嗎?

03 備付金100%存繳帶來什么影響?

首先來說,對普通用戶幾乎沒有影響,支付寶和微信支付之前怎么用,之后還是怎么用。但是對于有些人來說就很難過了。

第三方支付結構躺著賺利差的時代被終結了。

上面我們已經(jīng)說到,在央行昨晚發(fā)布文件之前,第三方支付機構盡管也需要向央行交付備付金,但大頭仍在他們手中,他們利用手中的這筆錢可以躺著賺錢。

而這筆收入有多大呢?

支付機構客戶備付金和銀行結算的利息收益是按照日均資金沉淀量,按照協(xié)議存款的方式計算的。協(xié)議存款的價格區(qū)間基本是在年化3%左右,高的可以達到4%以上。

比如有些小的支付機構備付金的日均沉淀量就可以達到30億到50億,那么一年在銀行獲得的利息就能有一個億以上。

而對于支付寶和微信支付這種巨頭來說,更是損失慘重!

據(jù)報道,目前目前支付寶和財付通兩家支付巨頭沉淀的客戶備付金規(guī)模合計約萬億元左右,占全部支付機構備付金總量的90%以上。

簡單測算下來,支付寶、財付通兩家一年的利息收入保守也有100億以上!

融哥仿佛已經(jīng)看到馬云和馬化騰肉痛的樣子了。

不過從大局來看,這無疑是一件好事。

金融是國之重器,對于金融市場健康、穩(wěn)定發(fā)展,如何重視都不為過!

近一年來,高層也多次在一些重要會議上著重強調金融安全的重要性。今年,中國的內外環(huán)境不確定性加重,對于金融市場尤其需要加強監(jiān)督。

在這種情況下,犧牲第三方支付機構的個別利益,似乎也無可厚非。

責任編輯:張譯文

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)