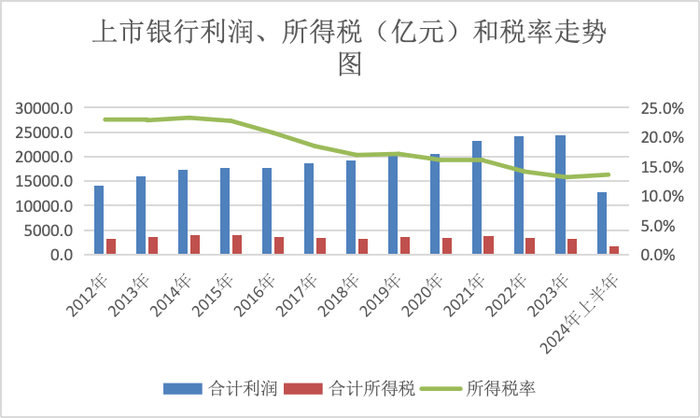

近日,界面新聞記者根據Wind統計發現,2014年上市銀行合計實現利潤總額1.73萬億元,同期所得稅費用約4000億元;9年后的2023年上市銀行利潤總額增加至2.4萬億元,但所得稅費用卻降至3200多億元,實際所得稅稅率降至13.2%。今年上半年該稅率小幅反彈至13.6%,但仍遠低于25%的法定稅率。

這主要歸因于政府債投資、基金投資帶來的免稅效應。過去10年,中國一直實行積極的財政政策,政府債(國債+地方政府債券)發行規模快速增長,其中大部分被商業銀行買走。

在此背景下,政府債改變了商業銀行的資產負債表和利潤表:資產負債表中,持有的政府債券規模大幅增長,至今年6月末工行持有的政府債規模已占工行總資產的兩成;利潤表中,免稅收入持續增長,在利潤總額增長的同時所得稅反而下降。在未來幾年,這一影響還將持續,但通過基金投資免稅的模式可能面臨變數。

17家實際所得稅率低于10%,4家為負值

根據相關法律法規,企業所得稅率是企業應納所得稅額與計稅基數之間(一般是稅前利潤或者利潤總額)的比率,一般為25%,銀行業也適用這一稅率。但從實際情況看,上市銀行實際所得稅率都低于25%。

界面新聞記者根據Wind統計發現,今年上半年42家A股上市銀行所得稅率最高的為華夏銀行,為24.5%,緊隨其后的是江蘇銀行。其余40家上市銀行所得率均低于20%,其中16家所得稅率低于10%。

值得注意的是,四家上市銀行企業所得稅為負值。比如江陰銀行上半年利潤總額為6.8億元,而同期所得稅費用為-0.5億元,實際所得稅率為-6.7%。在2018年,江陰銀行也出現類似情況,當年該行利潤總額6.1億元,所得稅費用為-1.7億元,實際所得稅率為-27.8%。

江陰銀行在2018年年報中解釋稱,2018年度加大信貸資金投放力度的同時優化對閑散資金投資管理,積極響應政策,重點配置低風險的政府債、公募基金,導致本年度國債利息收入、公募基金分紅等免征所得稅收入大幅提高,高于應稅收入,所得稅費用為負數。但所得稅費用為負數,并不意味不繳納所得稅,2018年度本行共支付的各項稅費2.66億元。

縱向來看,上市銀行利潤總額呈現穩步增長的態勢,但所得稅和所得稅率卻在下降。

Wind數據顯示,2014年上市銀行合計實現利潤總額1.73萬億元(一些銀行雖然上市晚,但因為在港股上市或發債,也披露相關財務數據),2023年為2.44萬億元,增長40%;而所得稅費用由2014年的4000多億下降至2023年的3200多億,實際所得稅率由23.3%下降至13.6%,下降了近10個百分點。

單家銀行的上述指標走勢也相同。比如交行2014年實際所得稅率為22.2%,2023年下降至6.5%,今年上半年進一步下降至3.9%。

交行年報顯示,實際所得稅率低于法定稅率主要受非納稅項目收益影響,而非納稅項目收益為國債和地方政府債券利息收入以及投資基金收益。這也是各家銀行實際所得稅率較低的主要原因,即購買政府債以及投資基金。

利潤總額減去所得稅費用即為凈利潤。受所得稅減少影響,上半年諸多上市銀行凈利潤增速高于利潤總額增速,其中西安銀行、長沙銀行利潤總額增速為負,但在所得稅影響下凈利潤均實現增長。

政府債改變銀行報表

政府債根據相關規定免征企業所得稅。具體而言,企業所得稅法規定,企業獲得的國債利息收入為免稅收入;財政部、稅務總局2013年印發的一份通知稱,對企業和個人取得的2012年及以后年度發行的地方政府債券利息收入,免征企業所得稅和個人所得稅。

從近年的數據看,部分銀行實際所得稅稅率降低在很大程度上源于銀行投資政府債規模的大幅增長,其中又以國有大行最為突出。

“國有大行資金成本低,因此可以持有更大比例的利率債,同時大行承擔了更多地方債承銷任務,有時為完成承銷任務會主動認購地方債,成為了地方債的重要認購力量。”某股份行機構部人士稱。

以工行為例,2012年末工行持有政府債的規模為0.87萬億元,至今年6月末增長至9.55萬億元,增長了近10倍。而截至今年6月末,全國政府債券余額為73萬億元,這意味著工行一家持有政府債券就占全市場總量的13%。

與此同時,工行的政府債券利息收入也“水漲船高”,2023年工行免稅收入相比2012年增長了7倍。受此影響,工行雖然利潤總額上升,但所得稅費用反而下降,實際所得稅率也呈下降態勢。

財報數據顯示,2023年工行利潤總額4219.7億元,相比2012年增加了1100多億元,而同期所得稅費用反而下降了130多億元,實際所得稅稅率下降9個百分點至13.5%。

工行在年報中解釋,實際所得稅稅率低于法定稅率,主要是由于持有的中國國債、地方政府債利息收入按稅法規定為免稅收益。

這是過去10余年積極的財政政策深度影響商業銀行利潤表和資產負債表的一個縮影。積極的財政政策可以分為兩個階段:一是2015年—2018年超12萬億元的地方債置換。

為了避免大規模發債對市場的沖擊,監管部門提出采取定向承銷的方式置換地方債,通俗地說,就是“誰家的孩子誰抱走”。對銀行而言,其資產負債表上對融資平臺貸款轉變為地方政府債券,商業銀行持有的地方政府債券規模驟增。

以工行為例,2014年末工行幾乎沒有持有地方政府債券,但2018年末增長至3萬億元。

二是2020年后積極的財政政策更加積極,國債、政府債的新增額度大幅增加,其中2020年、2021年、2023年赤字率罕見地突破3%的警戒線。

據界面新聞記者統計,2020年-2024年政府債新增額度合計超40萬億元,是此前五年的2.5倍。其中地方債額度高于國債額度,地方政府仍是加杠桿的主體。恰值實體經濟有效信貸需求不足、貸款利率下行,考慮免稅、資本占用低的優勢后,商業銀行配置政府債的意愿也非常高。

以工行為例,2024年6月末工行持有的政府債券的規模為9.55萬億元,相比2019年末翻倍,其中地方政府債券約占三分之二。值得注意的是,2024年6月末工行持有的政府債券約占工行資產的兩成,創出歷史新高。

整個行業也是類似。中債登數據顯示,截至6月末商業銀行持有政府債55.4萬億元,約占政府債存量的75%,換言之,銀行業買走了四分之三的政府債。

考慮到當前居民部門、企業部門加杠桿意愿不足甚至還存在一定程度的去杠桿及地方債臺高筑,市場普遍預計未來中央政府將是加杠桿的主體。近期已出現相關跡象:2023年中央預算罕見調整,于當年四季度增發國債1萬億;今年政府工作報告提出,從今年開始擬連續幾年發行超長期特別國債,專項用于國家重大戰略實施和重點領域安全能力建設,今年先發行1萬億。

市場預計,未來國債的發行規模將會大幅增加,年度政府債新增額度可能超過10萬億。為保證政府債的順利發行,稅收優惠政策仍將持續。商業銀行持有的政府債規模將繼續增加,占其資產負債表的規模也將上升,同時免稅收入也可能增加。

定制基金免稅的變數

除政府債外,銀行投資基金也具有一定的“節稅”效果。對銀行而言,銀行自營如果直接在市場上購買信用債,收益部分需繳納25%的企業所得稅,6%的增值稅,稅負超過30%;而借道公募基金,雖然需要支付一定的管理費用,但免稅的收益更大,因此銀行、基金(獲取管理費)雙方都有動力參與。

舉例而言,假設一家銀行有10億元的企業債投資額度,按照4%年化收益計算可每年獲取4000萬元的收益,通過基金投資企業債可節省增值稅240萬元、企業所得稅1000萬元(粗略計算,實際情況更復雜);按照0.3%的資產管理費率計算,投資公募基金成本是300萬元。不考慮其他費用,通過公募基金投資,銀行可節約成本940萬元,基金公司則賺取了管理費。

市場上甚至會衍生出委外定制基金的模式。在該模式下,銀行有信用債的投資額度,便找到基金公司定制一只債券型基金,配置相關企業債,基金則托管在該銀行。甚至投資的企業債也是銀行指定的,基金公司只是一個通道。

除節稅外,開源證券銀行業首席研究員劉呈祥表示,銀行自營投資公募基金可以獲得更高的收益。一方面是源于公募基金投研體系更加完善,投研實力相較于商業銀行更強;另一方面,公募基金在債券投資方面可適當進行信用下沉和運用杠桿操作來提高組合的收益率。對于銀行而言,強化銀基合作可派生托管和代銷手續費收入。

分銀行類型來看,國有行投研體系相對來說更加成熟,委外基金投資比例相對較低,股份行、城商行、農商行基金投資占比較高。

以興業銀行為例,2015年末興業銀行基金投資規模為985.8億元,至2021年末增長至約6000億元。同期利潤總額上升300多億至953.1億元,但所得稅費用和實際所得稅率有所下降:所得稅費用下降11億元,實際所得稅率下降7.8個百分點至12.1%。

需要注意的是,這期間興業銀行持有政府債的規模也大幅增長,對降低該行所得稅費用也起到重要作用。從規模上看,興業銀行持有的政府債要高于基金投資,2021年前者占總資產的12.7%,后者占總資產的6.9%。

這也是行業的普遍情況。2023年末上市銀行基金投資規模約5.5萬億元,占總資產比例約為1.97%,而政府債占總資產的規模已超過10%。但政府債利率較低,而基金投資免稅利率在30%左右,因此基金投資免稅收入規模估計也不小,但目前無法準確測算二者帶來的免稅規模。

近期,市場傳言信用債基免稅政策將取消,但這并未獲監管部門公開證實。中信證券首席經濟學家明明表示,從“拉平監管”和“去通道”的角度考慮,未來確實存在取消基金免稅的可能,但短期落地的可能性有限,操作性不強,還可能加大目前銀行所面臨的凈息差壓力,甚至放大市場波動,導致風險集中爆發,不符合穩步推進整改的要求。

劉呈祥認為,委外投資監管趨嚴后,部分基金投資占比較高的股份行和城商行受影響可能較大,可關注金融市場布局早、自營投資能力強、對委外投資依賴程度低的銀行。

責任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)