來源:《銀行家》雜志網(wǎng)站

摘要:2024年7月10日,英國《銀行家》雜志公布了024年世界銀行1000強。中國的銀行繼續(xù)占據(jù)主要排名的首位,四家中國銀行——中國工商銀行、中國建設(shè)銀行、中國農(nóng)業(yè)銀行和中國銀行——仍是全球一級資本最大的四家銀行。另外兩家中國銀行,交通銀行和招商銀行,分別排在第九和第十位。工行的一級資本目前為5240億美元,幾乎是排名第五的非中資銀行摩根大通(JPMorgan)的兩倍,后者為2770億美元。盡管中國今年繼續(xù)占據(jù)一級資本排行榜的首位,但一家美國銀行卻實現(xiàn)了巨額利潤。摩根大通報告稱,2023年稅前利潤達到有史以來最高水平,達到616億美元。《銀行家》雜志還表示,中國銀行業(yè)的前景可能是多年來最不樂觀的。

經(jīng)過多年的低迷,飆升的利率收入為許多銀行和銀行市場提供了有利的風(fēng)向。對一些銀行來說,就利潤而言,2023年是有記錄以來最好的一年——特別是考慮到稅前利潤。

然而,這種成功在很大程度上與銀行的管理技能關(guān)系不大,更多的是與央行以更高利率的形式提供的極其有利的條件有關(guān)——特別是對于那些銀行沒有將儲蓄產(chǎn)品的上漲轉(zhuǎn)化為利潤的市場。

但是,如果說凈利息收入推高了銀行利潤,那么對于銀行客戶來說,更高的利率則增加了借貸成本和挑戰(zhàn)。正如歐洲央行(ECB)監(jiān)事會成員克斯丁·阿夫·約奇尼克(Kerstin af Jochnick)在6月份的一次會議上所言:“迄今一直在努力擴大(銀行)息差的同一股力量,現(xiàn)在可能會反其道而行之。”

貸款組合中出現(xiàn)了一些不適的早期跡象——特別是所謂的“第二階段”貸款。銀行可能不再一帆風(fēng)順。

隨著貨幣當局開始降息,慷慨的收入來源會隨著那些潛在的問題貸款變成真正的麻煩而消失嗎?

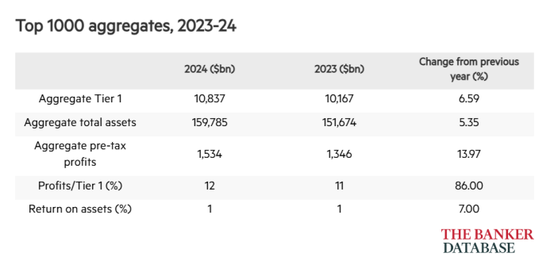

銀行家數(shù)據(jù)庫(Banker Database)的數(shù)據(jù)顯示,去年銀行業(yè)稅前利潤總額達到1.53萬億美元。該數(shù)據(jù)庫根據(jù)全球所有大型銀行發(fā)布年度財務(wù)報表后的年終業(yè)績,編制了1000家銀行的排名。平均而言,與2022年相比,這一數(shù)字增長了14%,但歐洲的增幅要明顯得多,為40.7%。在瑞士和意大利等一些市場,這一差距分別高達155%和72%。

在多年表現(xiàn)平平之后,歐洲銀行業(yè)今年確實表現(xiàn)特別好。2023年,該行稅前利潤達到3919億美元,占全球1000強銀行稅前利潤總額的四分之一以上。過去10年,歐洲占了全球1000強銀行稅前利潤總額的十分之一到五分之一。

歐元區(qū)占了其中的大部分(2324億美元,2022年為1720億美元)。

英國銀行的稅前利潤為716億美元,位居該地區(qū)之首,其次是法國,為491億美元,西班牙為467億美元,瑞士為423億美元。意大利和瑞士等一些歐洲國家的銀行實現(xiàn)了30年來最高的稅前利潤總額,包括英國和西班牙在內(nèi)的其他幾個國家也實現(xiàn)了全球金融危機以來的最高利潤。

英國稅前利潤的增幅尤其大,同比增長35.8%,英國銀行的總NII增長12.01%。在英國大選前的討論中,銀行業(yè)扮演的角色相對較小,幾乎沒有跡象表明會有任何影響普通銀行業(yè)活動的重大政策變化。

然而,隨著《銀行家》雜志在7月4日投票前發(fā)稿,在選舉中領(lǐng)先的工黨(Labour party)看起來可能會繼續(xù)推行改革,以提高英國金融服務(wù)業(yè)的競爭力,這可能會提振英國最大銀行的收益。

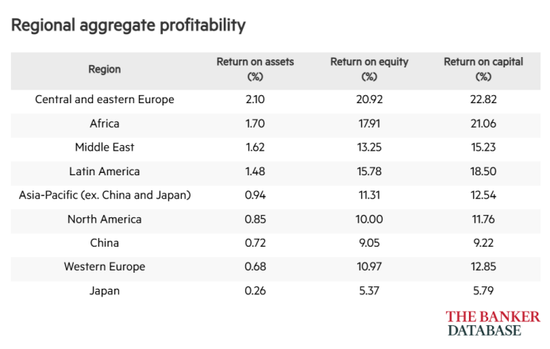

當觀察地區(qū)總體盈利能力指標時,情況就不那么明朗了。例如,西歐銀行的整體資產(chǎn)回報率為0.68%,低于北美和中國銀行的0.85%和0.72%。

然而,西歐銀行的股本回報率和資本回報率高于北美和中國,而近年來情況并非如此。去年,西歐銀行的凈資產(chǎn)收益率達到10.97%,中國內(nèi)地達到12.85%,相比之下,北美銀行的凈資產(chǎn)收益率分別為10%和11.76%,中國各銀行的凈資產(chǎn)收益率分別為9.05%和9.22%。

就一級資本而言,中國和美國的銀行繼續(xù)在全球排名中占據(jù)主導(dǎo)地位,但它們并不是去年稅前利潤增長的引擎。

盡管2023年中國和美國銀行分別占全球稅前利潤的25%和17%左右,但這兩個銀行市場都報告稱,這一指標較上年略有下降。

來自“利潤繁榮”...

總體而言,歐洲銀行是高利率環(huán)境中的一些最大贏家。歐洲穩(wěn)定機制(European Stability Mechanism)分析師去年年底在一篇博客中指出,歐洲各銀行經(jīng)歷了一場“利潤繁榮”,其途徑是“迅速提高貸款成本,同時保持較低的存款報酬,以應(yīng)對加息”。這種機制被稱為傳遞率——實際上是銀行通過貸款和儲蓄利率傳遞央行利率變化的程度。

雖然個別銀行對高利率環(huán)境的反應(yīng)有所不同,但總體而言,利息收入的增長遠快于利息支出,導(dǎo)致NII的大幅增長。

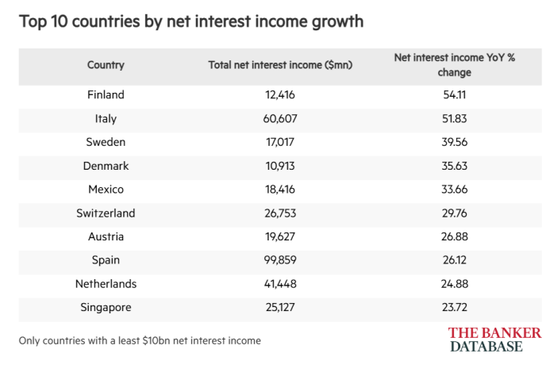

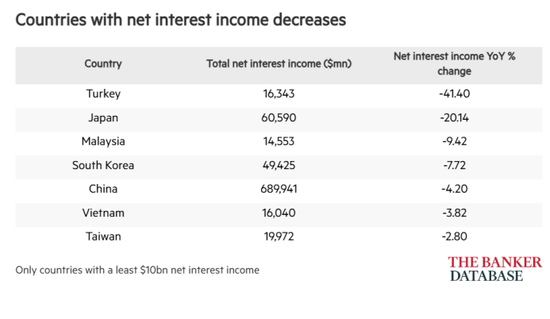

《銀行家》的數(shù)據(jù)支持了這種現(xiàn)象在歐洲尤為普遍的觀點。在NII總量增幅最大的10個國家(銀行業(yè)利息收入超過100億美元的國家)中,有8個是歐洲國家。排名前三的是芬蘭、意大利和瑞典,在2022年至2023年期間,NII分別增長了54%、52%和40%。

然而,這不僅僅是歐洲的現(xiàn)象:墨西哥和新加坡的銀行顯示,NII合計同比增長34%和24%,在我們的榜單中分別排名第五和第十。

盡管去年大多數(shù)經(jīng)濟體的NII總量都有所增加,但這并不是普遍趨勢。NII有七個經(jīng)濟體出現(xiàn)下降。

分析人士表示,土耳其對NII的擠壓幅度為41%,這幾乎肯定反映了土耳其央行近年來采取的非正統(tǒng)貨幣政策,以及里拉的大幅貶值。盡管該國經(jīng)歷了高通脹,但其央行在2022年和2023年期間降低了利率。它在2023年下半年改變了方向,此后多次加息。

其他六個國家——日本、馬來西亞、韓國、中國、越南和臺灣——都位于亞太地區(qū),那里的多個經(jīng)濟體一直在努力應(yīng)對通縮壓力,而不是近年來困擾西歐和北美經(jīng)濟體的高通脹。

...趨勢逆轉(zhuǎn)?

銀行能在多大程度上繼續(xù)從有利環(huán)境中受益,現(xiàn)在是一個主要問題。隨著全球通脹率開始企穩(wěn),預(yù)計各國央行將在未來幾個月開始降息——盡管具體軌跡仍不確定。

例如,6月份,歐洲央行將主要利率下調(diào)了0.25個百分點,但歐洲央行行長克里斯蒂娜·拉加德(Christine Lagarde)也警告稱,不要認為央行現(xiàn)在已經(jīng)明確進入了降息軌道。在6月6日降息后的新聞發(fā)布會上,她表示:“我們今天是否正進入一個回調(diào)階段?我不會主動這么做”,并補充道,“只要有必要,我們將保持足夠嚴格的政策利率”。

在美國,美聯(lián)儲公開市場委員會在6月份的會議上選擇將利率維持在當前水平。此外,在6月12日發(fā)布的預(yù)測中,美聯(lián)儲官員表示,他們預(yù)計今年只會降息一次,幅度為0.25個百分點,最遲可能會在12月。這比他們3月份的預(yù)測有所下調(diào),該預(yù)測表明,今年年底前可能會有三次0.25個百分點的下降。然而,同樣是在6月12日發(fā)布的今年5月份消費者價格指數(shù)(CPI)數(shù)據(jù)低于預(yù)期,把水攪渾了。

美聯(lián)儲主席杰伊·鮑威爾在會后表示,盡管CPI數(shù)據(jù)“令人鼓舞”,但它“只是一個讀數(shù)”。他表示,在降息之前,委員會需要對通脹得到控制有更大的信心。然而,他認為今年有一兩次降息都是“可能”的。

在6月20日的會議上,英國央行(BOE)貨幣政策委員會(monetary policy committee)選擇將關(guān)鍵利率維持在5.25%,此前該委員會9名成員中有7人投了贊成票。總結(jié)會議的官方會議記錄稱,這一決定“非常平衡”。市場分析師猜測,只要通脹數(shù)據(jù)繼續(xù)保持穩(wěn)定,英國央行可能會在8月降息。

如果儲戶發(fā)現(xiàn)他們可以在貨幣市場基金等其他地方獲得更好的回報,或者如果緊縮的經(jīng)濟環(huán)境耗盡了企業(yè)和消費者的儲蓄,這意味著可供使用的存款減少,銀行可能會發(fā)現(xiàn)自己面臨提高存款利率的壓力,即使央行降低了利率。

在6月初由高盛(Goldman Sachs)主辦的會議上,af Jochnick在討論這種不確定性時表示,“不同時間范圍內(nèi)對存款利率的傳導(dǎo)程度以及客戶對此類銀行產(chǎn)品的行為的不確定性,可能意味著即使市場預(yù)期政策利率下降,銀行融資成本仍可能上升”。

導(dǎo)致許多銀行在2023年獲得豐厚利潤的市場條件似乎不太可能再持續(xù)一年。

問題貸款

迄今為止,擠壓消費者和企業(yè)的嚴峻經(jīng)濟形勢尚未轉(zhuǎn)化為一波不良貸款。然而,有一些麻煩醞釀的早期跡象。

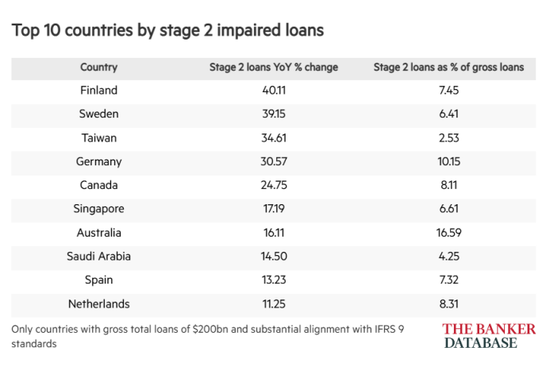

根據(jù)IFRS 9會計準則,對預(yù)期信貸損失進行分類有一個三階段模型。第一階段是最不嚴重的階段,要求銀行為未來12個月的預(yù)期損失做準備。階段2表示自上次報告日期以來其信用風(fēng)險顯著增加的貸款,階段3表示現(xiàn)在已經(jīng)發(fā)生信用受損的貸款——實際上借款人已經(jīng)違約或可能違約。

芬蘭各銀行第二階段貸款的同比增幅最高,達到40%,其次是瑞典和臺灣,增幅分別為39%和35%。然而,在澳大利亞和德國的銀行,此類貸款在總貸款中所占的比例更高,分別為17%和10%。過去幾年,房地產(chǎn)貸款一直是兩國銀行關(guān)注的一個重要領(lǐng)域。

盡管絕大多數(shù)經(jīng)濟體的銀行都按照國際財務(wù)報告準則(IFRS)進行報告,但也有少數(shù)銀行不這么做——其中最著名的是美國和日本——這加大了對第二階段貸款進行全面全球評估的難度。

中國不穩(wěn)定的前景

將焦點轉(zhuǎn)向一級資本,全球前1000家銀行持有的資本儲備增加了6.6%,達到10.8萬億美元的創(chuàng)紀錄高點。今年,一家銀行進入1000強所需的最低一級資本達到6.22億美元,比過去10年增加了2.31億美元。

中國的銀行繼續(xù)占據(jù)主要排名的首位,四家中國銀行——中國工商銀行、中國建設(shè)銀行、中國農(nóng)業(yè)銀行和中國銀行——仍是全球一級資本最大的四家銀行。另外兩家中國銀行,交通銀行和招商銀行,分別排在第九和第十位。工行的一級資本目前為5240億美元,幾乎是排名第五的非中資銀行摩根大通(JPMorgan)的兩倍,后者為2770億美元。

中國工商銀行的一級資本同比增長5.25%,中國建設(shè)銀行增長8.15%,中國農(nóng)業(yè)銀行增長6%,中國銀行增長6.04%,這與去年的排名相比是一個重大變化,去年四家銀行的一級資本要么幾乎沒有變化,要么下降了幾個百分點。

2023年,中國三大銀行的稅前利潤也出現(xiàn)下降,工行、建行和農(nóng)行分別下降2.24%、0.21%和1.72%,盡管降幅小于上年。

鑒于中國經(jīng)濟面臨的挑戰(zhàn),如增長放緩和債務(wù)負擔(dān)日益加重,中國銀行業(yè)的前景可能是多年來最不樂觀的。今年4月,惠譽將中國六家國有銀行的前景從穩(wěn)定下調(diào)至負面,包括中國工商銀行、中國建設(shè)銀行、中國銀行和中國農(nóng)業(yè)銀行。

摩根大通創(chuàng)紀錄的一年

盡管中國今年繼續(xù)占據(jù)一級資本排行榜的首位,但一家美國銀行卻實現(xiàn)了巨額利潤。摩根大通報告稱,2023年稅前利潤達到有史以來最高水平,達到616億美元。這是美國銀行實現(xiàn)的最高稅前利潤,但不是任何銀行的最高利潤。這一總額此前僅被工行超過過一次,該行報告稱,2021年稅前利潤為667億美元。

2022年至2023年間,摩根大通的稅前利潤增長了33.27%。與之最接近的同行美國銀行和花旗集團(Citigroup)的情況與之不同,它們的稅前利潤分別下降了8.48%和30.35%。然而,富國銀行今年表現(xiàn)強勁,稅前利潤增長44.54%,達到216億美元

摩根大通受益于NII大幅上調(diào)34 %,收購在2023年3月地區(qū)性銀行業(yè)危機期間陷入困境的First Republic,進一步推高了其貸款收入。盡管美國其它三家大型銀行的NII也有所提升,但它們與摩根大通不在一個檔次上。富國銀行的NII增長了16.5%,花旗增長了11.16%,美國銀行增長了6.63%。

花旗計入了一系列影響其2023年利潤的費用,包括與俄羅斯和阿根廷(該國一直經(jīng)歷著嚴重的貨幣不穩(wěn)定)敞口及其多年戰(zhàn)略調(diào)整相關(guān)的成本。

美國銀行還計入了妨礙其業(yè)績的費用,包括從部分貸款合同中逐步取消Libor的相關(guān)費用。該行報告稱,由于存款成本上升,其NII在接近年底時受到擠壓。

美國第二大銀行高盛和摩根士丹利也經(jīng)歷了充滿挑戰(zhàn)的一年,它們的稅前利潤分別下降了20%和16%。兩家公司主要都是投資銀行,在全球經(jīng)濟形勢不確定的情況下,這一業(yè)務(wù)領(lǐng)域在2022年和2023年的交易量下降。高盛(Goldman Sachs)宣布,將在2022年放棄成為零售銀行業(yè)務(wù)重要參與者的努力。

美國大型銀行還面臨巨額“特別評估費”,以補充聯(lián)邦存款保險公司(Federal Deposit Insurance Corporation)的存款保險基金,該基金因去年3月硅谷銀行(Silicon Valley Bank)和Signature Bank的倒閉而耗盡。

這些事件引發(fā)了市場的嚴重不安,以及對美國銀行業(yè)整體穩(wěn)定性的擔(dān)憂。盡管這些擔(dān)憂已基本平息,但如果監(jiān)管機構(gòu)在2023年3月事件的推動下推進增加中型銀行資本緩沖的計劃,可能會對該行業(yè)產(chǎn)生長期影響。

歐洲退出前10名

盡管歐洲的銀行可能享受了盈利的一年,但它們在全球銀行資本中的份額仍面臨壓力。按一級資本計算,全球排名前十的銀行中現(xiàn)在沒有歐洲銀行。

匯豐銀行是去年排名前十的最后一家歐洲銀行,下滑一位至第11位。這并不是因為匯豐縮減了資本,其資本同比增長了3.66%。相反,一級資本增長12.58%的中國招商銀行(China Merchants Bank)干脆超越了中國。

然而,當查看其他指標時,情況就大不相同了。按資產(chǎn)計算,匯豐仍是全球第七大銀行,資產(chǎn)負債表上有3.04萬億美元。另外兩家歐洲銀行法國巴黎銀行(BNP Paribas)和法國農(nóng)業(yè)信貸銀行(Crédit Agricole)也進入了資產(chǎn)排名的前十名,分別排名第八和第九。相比之下,按資產(chǎn)計算,中國招商銀行僅是全球第23大銀行。

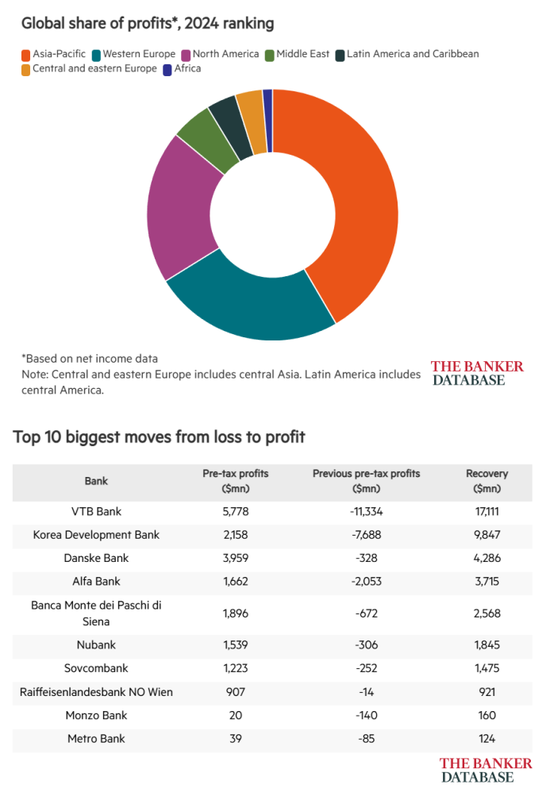

不出所料,瑞銀(UBS)是今年一級資本排名躍升的一家歐洲銀行,該行去年3月收購了瀕臨破產(chǎn)的競爭對手瑞士瑞信銀行。在之前的1000強排名中,瑞銀和瑞士瑞信銀行分別排在第36位和第37位,一級資本分別為580億美元和540億美元。在今年的排名中,瑞銀上升了15位,至第21位。它也從資產(chǎn)排名第31位的銀行發(fā)展到第20位。

去年有很多關(guān)于新擴大的瑞銀在奉子成婚后會如何表現(xiàn)的猜測。從表面上看,迄今為止的跡象是積極的,其稅前利潤為299億美元,同比增長212%(瑞士瑞信銀行2022年稅前虧損35億美元)。然而,這些豐厚的利潤在很大程度上是由于一種被稱為“負商譽”的會計慣例,即一家公司可以將一筆正金額入賬,以反映其購買了一項被低估的業(yè)務(wù)。瑞銀2023年的負商譽為277億美元。該行于5月底正式完成了收購,但仍處于合并后實體戰(zhàn)略的早期階段。

穩(wěn)定的M&A活動

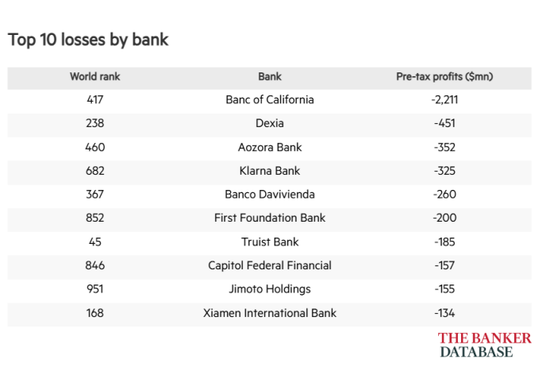

瑞銀收購瑞士瑞信銀行可以說是去年M&A銀行業(yè)最重大的交易。2023年僅有8宗交易,以歷史標準衡量,這是一個相對較低的數(shù)字(見下表)。八家銀行中有四家涉及卷入去年市場動蕩的美國地區(qū)性銀行,這些銀行被規(guī)模較大的同行接管。除了摩根大通收購第一共和國,硅谷橋銀行(硅谷銀行的剩余部分)被第一公民收購,Signature Bank被紐約社區(qū)銀行收購,PacWest被加州銀行收購。

去年,只有15家銀行報告了稅前虧損,除了少數(shù)例外,這些都是中小銀行經(jīng)歷過的適度虧損(見上表)。只有一家銀行,加州銀行,損失超過10億美元。該銀行面臨著一系列與2023年11月收購其苦苦掙扎的競爭對手PacWest相關(guān)的成本。

虧損最大的銀行是美國銀行Truist,世界第45大銀行,該行一直在進行重組以改善業(yè)績。這也是Jimoto Holdings和Klarna Bank連續(xù)第二年出現(xiàn)稅前虧損。今年5月有媒體報道稱,日本金融監(jiān)管機構(gòu)將接管陷入困境的Jimoto Holdings的多數(shù)股權(quán)。就Klarna而言,其2023年的虧損少于2022年,其年度報告顯示,其財務(wù)狀況正朝著正確的方向發(fā)展,報告稱其“四年來第一個季度實現(xiàn)盈利”。

到目前為止,2024年是全球銀行業(yè)比過去四年更穩(wěn)定的一年。但仍有可能出現(xiàn)意外,特別是包括美國在內(nèi)的幾個國家將在今年下半年舉行選舉。此外,在一些市場,對高利率環(huán)境下積累的問題貸款的擔(dān)憂可能最終會達到頂點。?

責(zé)任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)