來源:國際金融報

日前,A股上市銀行(包括6家國有大行、9家股份制銀行、17家城商行和10家農商行)2022年年報全部披露完畢。《國際金融報》記者對42家上市銀行年報的經營指標進行全面梳理和分析后發現,國有大行繼續保持穩步增長的態勢,地方行顯示出快速發展的勢頭,但呈現“兩頭大中間小”的分化情形。

(數據來源:上市銀行財報,以本行口徑統計 李若菡、余繼超 制表)

(數據來源:上市銀行財報,以本行口徑統計 李若菡、余繼超 制表)具體來看,“宇宙行”工商銀行以9179.89億元的營收、3604.83億元的歸母凈利潤和19.26%的資本充足率穩居榜首。素有“零售之王”之稱的招商銀行業績依舊亮眼,營收和歸母凈利潤已趕超部分國有大行。

而地方銀行是營收和凈利潤增長最亮眼的方陣,同時也是營收和凈利下滑較快的。其中,有7家銀行營收同比達到兩位數的增幅,有17家實現凈利潤兩位數的增長;也有6家銀行營收同比負增長,3家凈利潤同比負增長。

國有大行穩增長

從披露的財報數據看,在營業收入與凈利潤方面,國有銀行仍穩居榜單的第一梯隊。2022年,工商銀行突破9000億元大關,以9179.89億元的營業收入領跑,建設銀行、農業銀行和中國銀行分別以8224.73億元、7248.68億元和6180.09億元的營收緊隨其后,郵儲銀行和交通銀行分列榜單第六、第七位。

凈利潤榜單前五名的銀行與營業收入排名相同,工商銀行、建設銀行、農業銀行和中國銀行排在前四位,歸母凈利潤分別為3604.83億元、3238.61億元、2591.40億元和2274.39億元。交通銀行和郵儲銀行分別以921.49億元和852.24億元位列第六位和第八位。

作為我國銀行業的壓艙石,國有六大行的營收和凈利潤依舊穩定居于前列,但從增速情況來看,六大行均位于中后段。2022年度,郵儲銀行、中國銀行、交通銀行、農業銀行、建設銀行和工商銀行對應的營收增速分別為5.08%、2.06%、1.33%、0.69%、-0.22%和-2.63%,而在2021年分別為11.38%、7.08%、9.42%、12.70%、9.05%和6.80%。

可見,六家國有行的營收增速普遍收窄,甚至出現負增長的情形。從建設銀行和工商銀行年報的利潤表中可以發現,該指標負增長的原因主要歸結于資產減值損失和其他業務成本兩項支出的增加。

在凈利潤增速指標上也存在著類似的情形,六家國有大行中,郵儲銀行的凈利潤增速最高,為11.78%,位列42家銀行的第18位;增速最慢的為工商銀行,為3.49%,位列第34位。

在貸款質量方面,六大國有行的不良率較低,資產質量保持穩定。其中,郵儲銀行不良率最低,為0.84%。建設銀行和工商銀行最高,為1.38%,但整體排名處于中后段。資本充足率方面,工商銀行、建設銀行和中國銀行以19.26%、18.56%和17.67%排在前三位,交通銀行和郵儲銀行分別以14.08%、13.60%的資本充足率排在第9位和第21位。

(數據來源:上市銀行財報,以本行口徑統計 李若菡、余繼超 制表)

(數據來源:上市銀行財報,以本行口徑統計 李若菡、余繼超 制表)股份行進位趕超

在股份制銀行的業績榜單中,素有“零售之王”之稱的招商銀行業績亮眼,在營業收入與歸母凈利潤的榜單中一舉超越交通銀行和郵儲銀行,分別以3447.83億元的營收和1380.12億元的凈利潤位列第五。

在增速方面,盡管因增長承壓未達到兩位數,招商銀行的營收增速為4.08%,僅低于六大行中的郵儲銀行,凈利潤增速為15.08%,超越六大國有行的增速。貸款不良率也是股份制銀行中最低的,為0.96%,與六大行相比僅次于郵儲銀行。資本充足率在股份制銀行中,招商銀行以14.22%也位列第一。

招商銀行在財報總結中提到,2022年進一步鞏固零售主體地位,零售客戶規模達1.84億戶,零售業務營收占比達55.52%。《國際金融報》記者對招商銀行的營業收入數據分析發現,在報告期內,招商銀行凈利息收入占比63.30%。在利息收入中,貸款和墊款利息收入仍然是最大組成部分,其中零售貸款的平均收益率達5.44%。從期限結構來看,招商銀行短期貸款中的信用卡貸款和小額貸款收益率較高且占比較高,導致其短期貸款平均收益率高于中長期貸款平均收益率。

招商銀行之外,興業銀行以913.77億元的歸母凈利潤超越郵儲銀行,位列歸母凈利潤榜第7位。在股份制銀行的營收增速方面,浙商銀行的營收增速達12.14%,位列第五;但民生銀行去年營收1424.76億元,同比下降15.60%,是42家A股上市銀行中降幅最大的。

民生銀行副行長李彬在業績發布會上指出,營收下滑具體有四點原因:一是業務結構逐步穩健的同時,資產收益水平有所下降;二是客戶基礎培育初見成效的同時,客戶經營有待深化,還需要著力推進貸款規模增長;三是多重因素疊加,存款成本同比上升,2022年該行存款成本率2.29%,同比上升11個基點;四是非利息凈收入下降,這主要是受市場波動的影響。

從凈利潤增速看,平安銀行2022年凈利潤為455.16億元,同比增長25.3%,增速在股份行中居首。平安銀行在年報中表示,2022年提升金融服務實體經濟的能力,深化全面數字化經營,重塑資產負債經營,強化金融風險防控,經營業績穩健增長。

地方行兩級分化

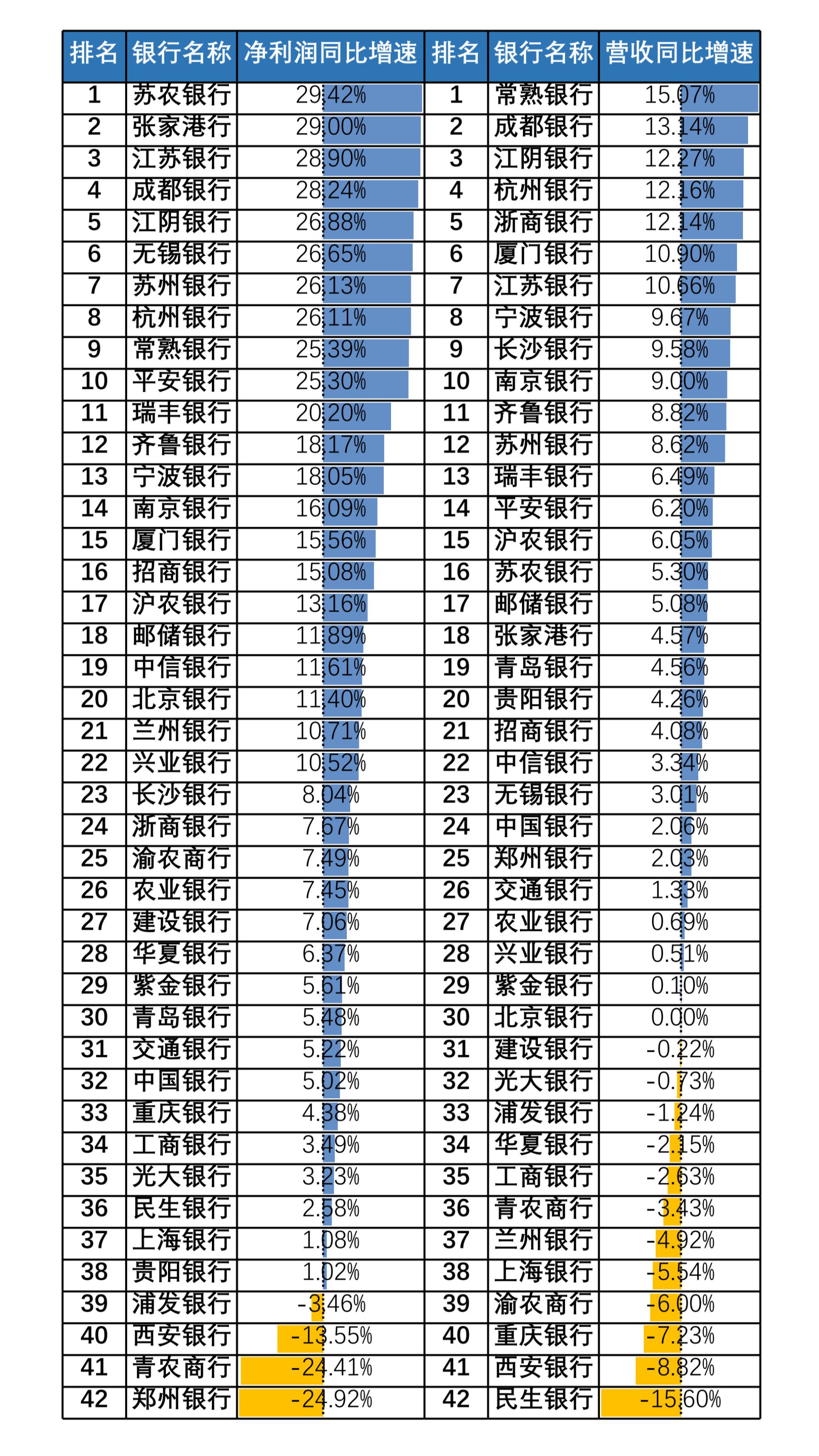

整體看,地方銀行是營收和凈利潤增長最亮眼的方陣,同時也是營收和凈利下滑較快的。在營收增速方面,共有七家銀行達到兩位數的增幅,常熟銀行以15.07%的增速穩居營收增速榜首位,成都銀行以13.14%的增速緊隨其后。

在凈利潤增速排行榜中,有11家銀行增速突破20%,其中有六家農商行和四家城商行。蘇農銀行、張家港行、江蘇銀行、成都銀行分別以29.42%、29.00%、28.90%和28.24%位居榜單前四位,凈利潤增速逼近30%。

地方銀行營收和凈利潤增長快,下降也快。2022年度共有四家銀行凈利潤呈現負增長,鄭州銀行、青農商行和西安銀行分別以24.92%、24.41%和13.55%的跌幅墊底。

在資產質量方面,不良率和逾期率的前五名也均為地方商行,兩級分化的情況同樣明顯。在不良率方面,寧波銀行和常熟銀行分別以0.75%和0.81%位列城商行和農商行榜首,而鄭州銀行和青農商行的數據墊底,青農商行的不良率“破2”,為2.19%。

在逾期貸款方面,杭州銀行和蘇農銀行逾期率分別為0.95%和0.65%,居逾期率榜單前兩名。蘭州銀行和青農商行逾期率則分別高達4.92%和3.00%。

(數據來源:上市銀行財報,以本行口徑統計 李若菡、余繼超 制表)

(數據來源:上市銀行財報,以本行口徑統計 李若菡、余繼超 制表)地方商行業績的增減難免受到區域性因素的制約。青農商行黨委副書記、行長(代行行長職責)于豐星在2022年度業績說明會上曾表示,去年不良率上升主要是由于房地產市場及上下游仍處于調整期,房地產業和建筑業的不良貸款因此有所上升。

但是若地方商行能充分發揮區域優勢,對其業績也會大有助益。民生證券在研報中指出,2023年一季度,作為小微標桿銀行的常熟銀行在周邊金融供給匱乏的農村縣城滲透,具有高成長性和較大的展業空間。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)