銀保監會表示將引導金融機構市場化參與風險處置,支持地方政府積極推進“保交樓、保民生、保穩定”工作;西安、滄州等地方政府部門發文強調,購房預售資金必須全額進入監管賬戶

圖/視覺中國

圖/視覺中國文|《財經》記者 嚴沁雯 張穎馨

編輯|袁滿

近期,江西、河南、湖南、湖北、廣西等地掀起的“停貸”事件引發市場關注。

7月14日,據央視財經報道,銀保監會有關部門負責人于當日作出回應,表示將引導金融機構市場化參與風險處置,加強與住建部門、中國人民銀行工作協同,支持地方政府積極推進“保交樓、保民生、保穩定”工作。

地方政府部門亦作出表態,再度重申預售資金監管規范。7月14日,西安市住房和城鄉建設局(下稱“住建局”)等五部門聯合發布《關于防范商品房延期交房增量問題工作措施》(下稱《措施》),包括13項具體措施,要求確保購地資金合規、項目建設全程監管、預售資金全額入賬、嚴格撥付標準、夯實銀行責任、健全房地產信用管理等。

在此之前,滄州市住建局亦發布《關于征求<滄州市商品房預售資金監管辦法>(征求意見稿)意見的公告》(下稱《意見稿》),其中提到,設立監管賬戶后,在商品房買賣合同中須注明:“購房款不進入監管賬號,此合同無效,買售雙方可隨時解除”字樣。未設立監管賬戶的項目,相關部門不得辦理商品房預售許可和商品房網簽備案。

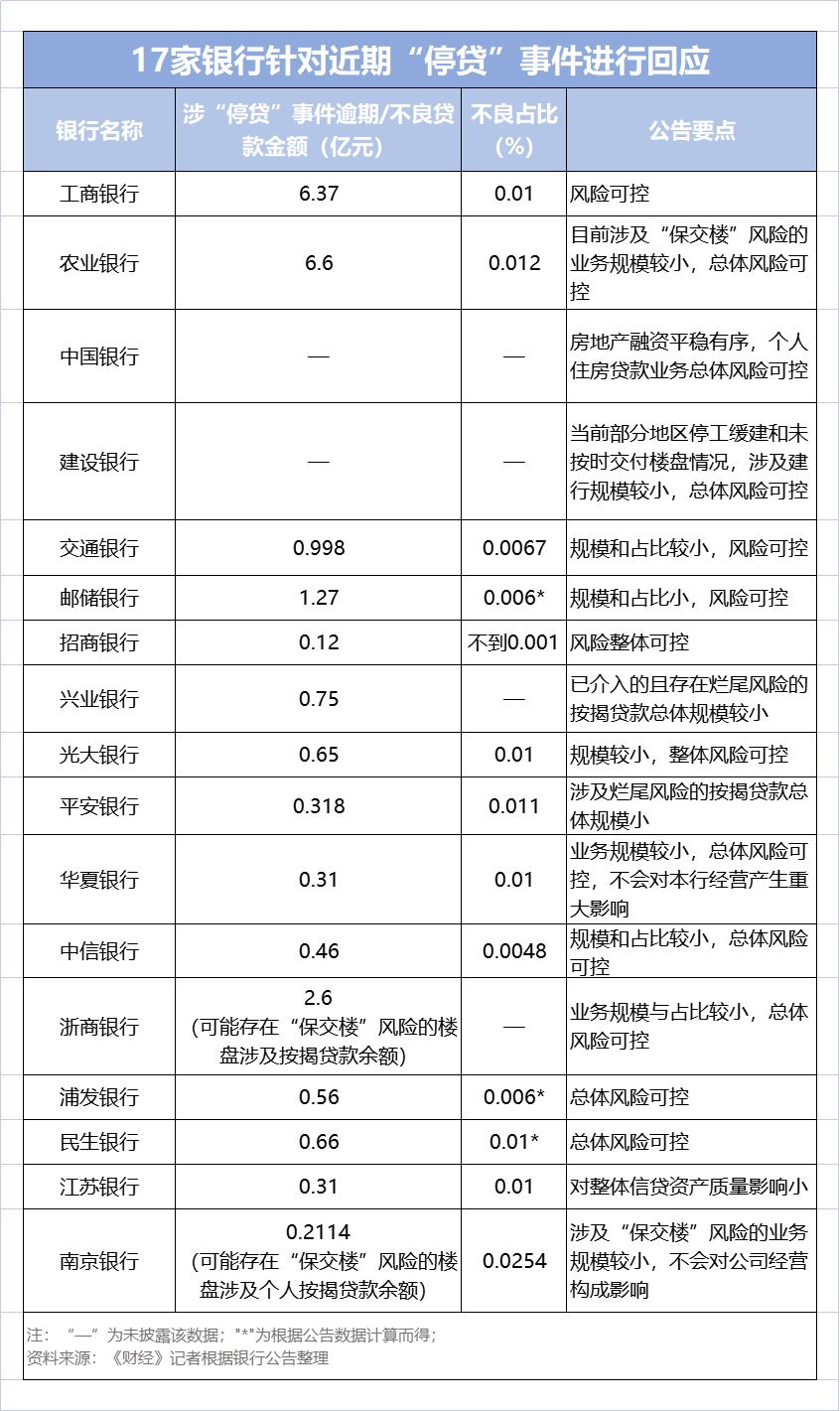

值得注意的是,截至7月15日發稿,已有包括工商銀行(601398.SH)、農業銀行(601288.SH)、中國銀行(601988.SH)、建設銀行(601939.SH)、交通銀行(601328.SH)、郵儲銀行、招商銀行、興業銀行、光大銀行(601818.SH)、平安銀行、華夏銀行(600015.SH)、中信銀行、浦發銀行(600000.SH)、浙商銀行(601916.SH)、民生銀行(600016.SH)、江蘇銀行(600919.SH)、南京銀行(601009.SH)等在內的17家銀行發布公告,就相關問題進行回應。其中,大部分銀行在披露停貸樓盤涉及的逾期按揭貸款金額的同時,均表示“風險可控”。

銀保監會:引導金融機構市場化參與風險處置

近期,多地業主因樓盤延期交付宣布停止還貸。對此,銀保監會作出回應稱:將引導金融機構市場化參與風險處置,加強與住建部門、央行工作協同,支持地方政府積極推進“保交樓、保民生、保穩定”工作。

據央視財經報道,銀保監會有關部門負責人表示,最近關注到個別房企樓盤出現延期交付情況,這件事的關鍵在于“保交樓”,對此銀保監會高度重視。

下一步工作中,銀保監會將繼續貫徹落實好黨中央、國務院決策部署,堅持“房子是用來住的、不是用來炒的”定位,堅持穩地價、穩房價、穩預期,保持房地產金融政策的連續性、穩定性,保持房地產融資平穩有序,支持商品房市場更好滿足購房者合理住房需求,引導金融機構市場化參與風險處置,加強與住建部門、央行工作協同,支持地方政府積極推進“保交樓、保民生、保穩定”工作,依法依規做好相關金融服務,促進房地產業良性循環和健康發展。

各地政府表態:“劍指”預售資金監管

在“停貸”事件中,被購房者提及較多的內容大多與預售資金監管相關,7月14日,西安市住建局等五部門聯合印發的《措施》強化商品房預售資金監管。

其中提到,商品房預售資金(包括定金、首付款、購房貸款及其他形式的全部房款)應全部直接存入專用監管賬戶進行監管,開發企業不得直接收取或另設賬戶收存購房人的購房款。

同時,嚴格撥付標準。商品房項目完成主體結構驗收前,累計使用重點監管資金不得超過總額的50%;完成竣工驗收前,不得超過95%;完成竣工驗收備案前,不得超過99%;不動產首次登記后,可以提取剩余1%。其中,7層以上的建筑,總層數達到三分之一、三分之二前,累計使用重點監管資金分別不超過總額的20%和35%。

此外,夯實銀行責任。商業銀行違反預售資金監管協議,未經轄區住建部門核實同意,擅自撥付監管資金的,應當負責追回資金;無法追回的依法承擔相應賠償責任。

而在滄州市住建局于7月12日發布的《意見稿》中,亦提及預售資金的監管。

《意見稿》指出,監管銀行在監管部門指導、監督下,預售人可選擇監管銀行,對監管賬戶進行監管。監管銀行與開發企業簽訂監管協議后,須在監管項目售樓處設置監管賬戶專用存儲設備,且能夠與監管部門信息系統聯網,達到監管賬戶信息即時傳遞與交換。

預售人申請商品房預售許可前,應當選擇監管銀行,按照一次商品房預售許可申請對應唯一一個賬戶的原則,開立專用賬戶,并同監管銀行、監管部門簽訂新建商品房預售資金監管協議。

商品房預售資金監管協議格式文本由滄州市住房和城鄉建設局、央行滄州市中心支行和中國銀行保險監督管理委員會滄州監管分局共同擬定。設立監管賬戶后,在商品房買賣合同中須注明:“購房款不進入監管賬號,此合同無效,買售雙方可隨時解除”字樣。

此外,未設立監管賬戶的項目,相關部門不得辦理商品房預售許可和商品房網簽備案。

17家銀行回應:房貸整體風險可控

在監管部門及地方政府部門作出表態的同時,截至7月15日發稿,包括六大行在內的17家銀行對“停貸”事件作出回應,向市場釋疑。其中,大部分銀行在披露停貸樓盤涉及的逾期按揭貸款金額的同時,均表示“風險可控”。

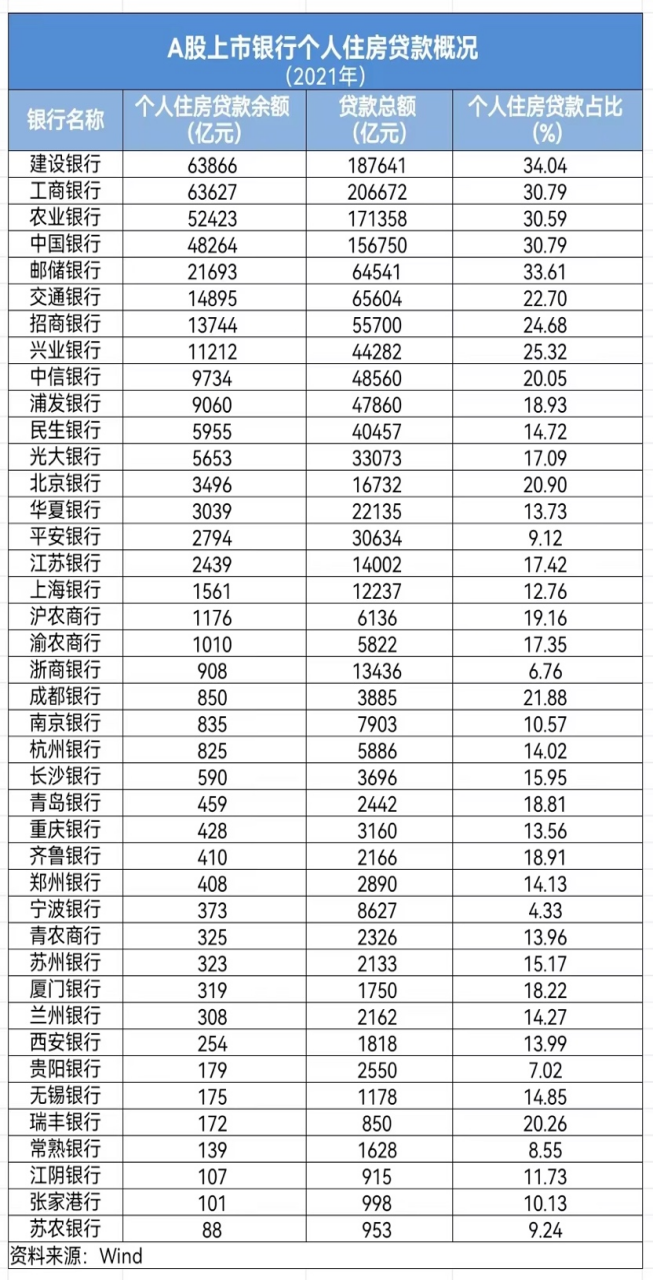

從2021年A股上市銀行年報來看,六大國有行的個人住房貸款余額最高,其中建行、工行、農行均超過5萬億元。

就個人住房貸款在貸款總額中的占比來看,排名前五位的上市銀行均為國有行,個人房貸占比均超過30%,其中建行個人住房貸款占比最高,超過34%。

對于近期的“停貸”等相關事件,建行在7月14日發布的公告中指出,“當前部分地區停工緩建和未按時交付樓盤情況,涉及本行規模較小,總體風險可控。”

“目前停工項目涉及不良貸款余額6.37億元,占全行按揭貸款余額的0.01%,風險可控。”工行表示。

農行指出,已初步認定存在“保交樓”風險的樓盤涉及逾期按揭貸款余額6.6億元,占全行按揭貸款余額的0.012%,占一手樓按揭貸款余額的0.017%。目前涉及“保交樓”風險的業務規模較小,總體風險可控。

截至2022年6月末,農行個人住房貸款余額5.34萬億元。其中一手樓合作樓盤5.7萬個,一手樓按揭貸款余額3.97萬億元。

全國性股份制銀行方面,《財經》記者根據2021年銀行年報統計顯示,個人住房貸款占比最高者為興業銀行,超過25%,其他占比超20%的股份制銀行包括招行和中信銀行。

興業銀行表示,經排查,截至目前涉及“停貸事件”樓盤相關按揭貸款余額16億元(其中不良貸款余額0.75億元),已出現停止還款的按揭金額3.84億元,主要集中在河南地區。同時,公司已介入的且存在爛尾風險的按揭貸款總體規模較小,不會對公司經營構成重大影響。

招行則表示,目前本公司涉及“網傳停貸”事件的樓盤數量占比較小,所涉及的本公司逾期個人住房貸款余額0.12億元,占本公司境內個人住房貸款余額的比例不到0.001%,風險整體可控。

有銀行業資深人士認為,“從所涉的樓盤及金額比例看,占比其實較小,對資產質量的影響相對較小。綜合看來,風險可控。”

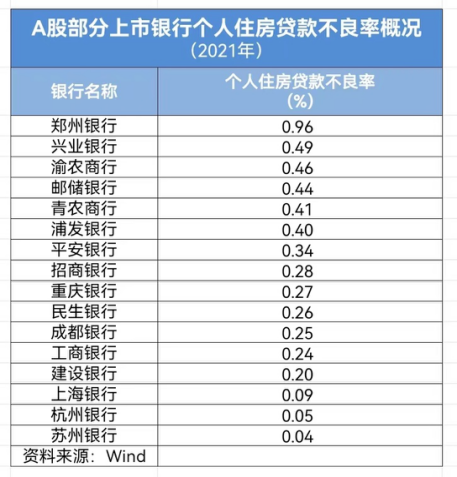

另據已披露個人住房貸款不良數據的A股上市銀行年報來看,2021年大部分銀行的個人住房貸款不良率均在0.5%以下。

責任編輯:王婉瑩

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)