相關(guān)新聞:

原標(biāo)題:罕見!房貸還了7年1分本金未少,房貸竟有“先息后本”?

1月16日,一則“民生銀行變更還貸方式,房主還貸7年本金一分沒還”的新聞迅速引發(fā)熱議。據(jù)江蘇公共新聞?lì)l道《新聞360》報(bào)道,南京市民蒲先生在2013年10月向民生銀行南京分行申請(qǐng)了一筆117萬的商品房貸款,貸款期限為20年,并約定為等額本息的還款方式。但近期蒲先生發(fā)現(xiàn),自己還了七年多的房貸,到現(xiàn)在沒有歸還的本金竟然還是117萬,一分都沒減少。

紅星資本局今日采訪了民生銀行南京分行,相關(guān)工作人員表示,辦理此項(xiàng)房貸業(yè)務(wù)的工作人員早已離職,目前上級(jí)部門正在妥善處理這件事。

還貸7年 本金1分沒還

銀行:該筆房貸采用先息后本還款方式

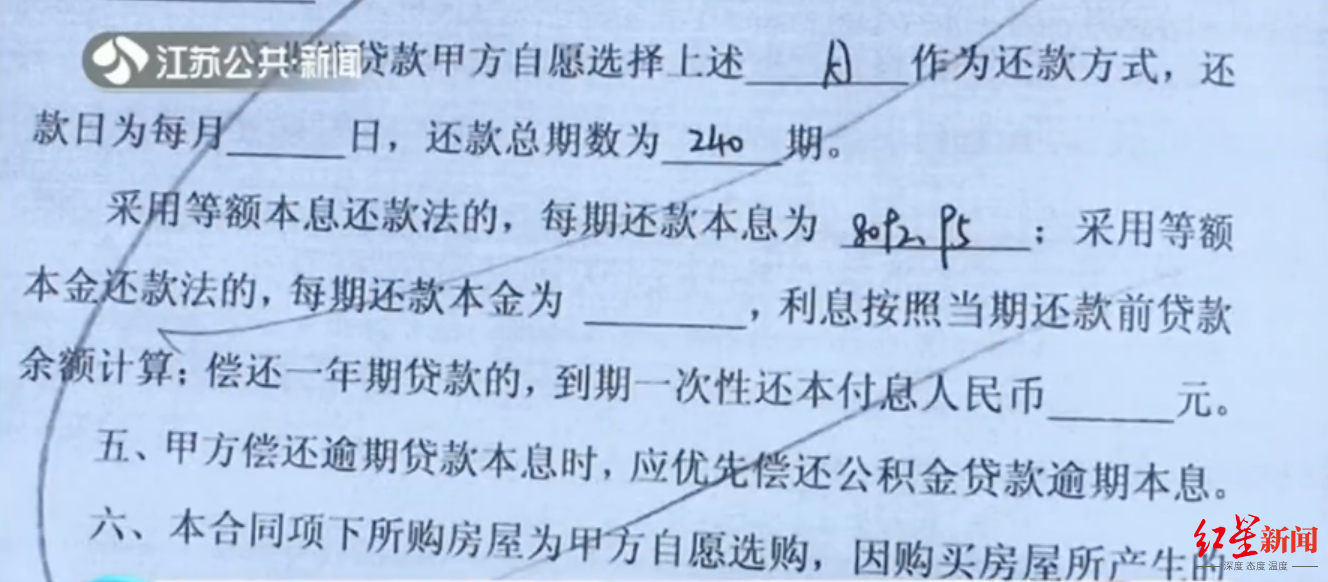

2013年10月,蒲先生在民生銀行南京分行鳳凰西路支行辦理了一筆組合房貸業(yè)務(wù),貸款總額為147萬元,其中住房公積金貸款30萬元,商業(yè)貸款117萬元,貸款期限為20年。

蒲先生表示,當(dāng)時(shí)簽訂合同時(shí),約定117萬元的商業(yè)貸款折后年利率為4.2%左右,按照等額本息的方式進(jìn)行還款,每個(gè)月的還款金額為8092.95元。

貸款合同顯示還款方式為“等額本息”

貸款合同顯示還款方式為“等額本息”2020年11月,蒲先生想要換房,在查看自己的征信報(bào)告時(shí)發(fā)現(xiàn),還款7年后,自己的房貸本金并沒有變化。

“不管怎么樣我還了將近有7年了,本金總歸會(huì)有變化的,不可能是一分錢沒有變化的”,蒲先生在接受媒體采訪時(shí)說道。

按照等額本息的還款方式,每月還款金額不變,還款的本金逐月遞增,利息逐月遞減。蒲先生每個(gè)月還款金額為8092.95元,其中本金應(yīng)從2600元遞增,利息應(yīng)從5500元遞減。

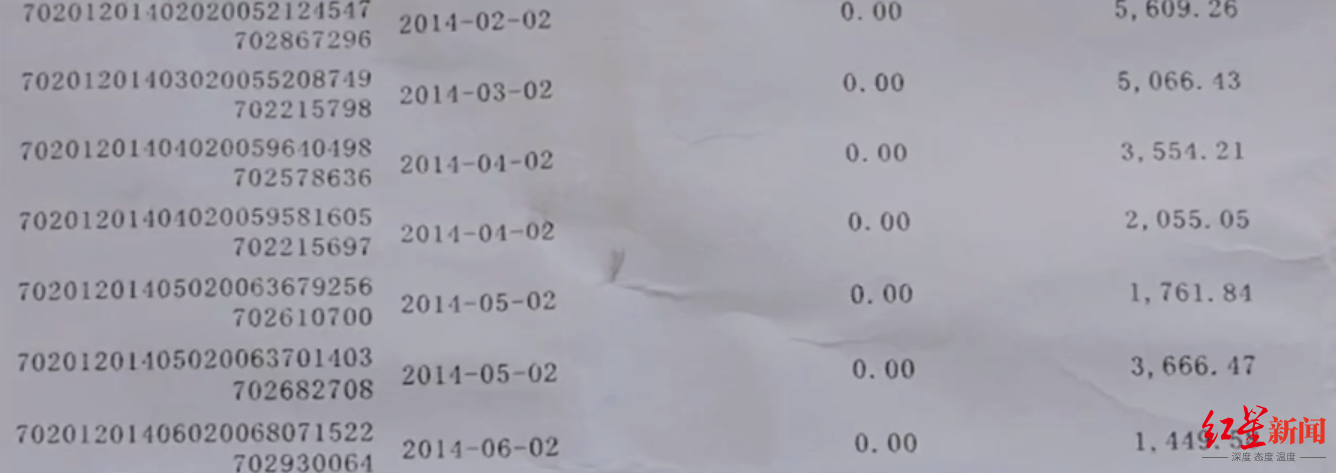

然而根據(jù)蒲先生的貸款還款明細(xì),從2014年2月開始還款至今,本金歸還金額一直為0,利息卻是每個(gè)月都在歸還。

本金歸還金額始終為0

本金歸還金額始終為0在采訪中,蒲先生提到,“當(dāng)時(shí)前兩個(gè)月還的時(shí)候,我第一個(gè)月、第二個(gè)月都存了9000塊錢進(jìn)去,它自動(dòng)扣款就扣了我四五千塊錢,然后每個(gè)月我都按照足額存,但他扣就扣這么多。”

蒲先生還表示,每期還款前,民生銀行都會(huì)發(fā)來當(dāng)月應(yīng)還款金額的提示短信,因?yàn)樽约恨k理的是組合貸款,他以為差額部分已經(jīng)從公積金中扣除,因此并沒在意。

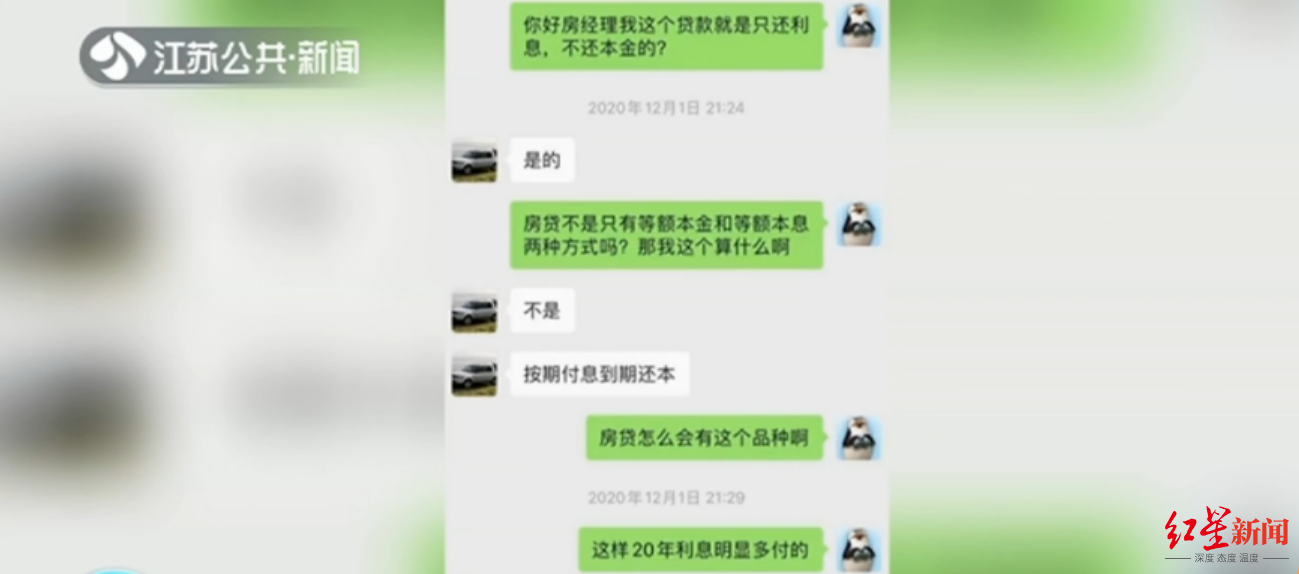

民生銀行的客服經(jīng)理則答復(fù)蒲先生:“這筆房貸采用的是先息后本的還款方式,先歸還利息,到期后一次性歸還117萬本金,類似于消費(fèi)信用貸款。”

客服經(jīng)理稱還款實(shí)際是“先息后本”

客服經(jīng)理稱還款實(shí)際是“先息后本”蒲先生并不認(rèn)同銀行的說法,“我并沒有要求改變還款方式,是銀行擅自變更的,屬于重大違約”。蒲先生還算了一筆賬,如果按照當(dāng)時(shí)合同約定的4.2%左右的年利率計(jì)算,20年期的房貸,先息后本的還款方式要比等額本息多還三四十萬。

專業(yè)人士:

房貸主流還款方式是

等額本息和等額本金

紅星資本局在幾家銀行信貸業(yè)務(wù)中心了解到,目前各家銀行的房貸都是采用等額本息和等額本金兩種還款方式。

等額本息是指每月還款金額不變,還款的本金逐月遞增,利息逐月遞減。等額本金是指每月還款金額遞減,其中每月還款的本金不變,利息逐月減少。

一位中國農(nóng)業(yè)銀行信貸經(jīng)理向紅星資本局表示,先息后本是指借款人可以先還利息最后還本金的還款方式,目前只適用于經(jīng)營貸、消費(fèi)貸等短期貸款,房貸業(yè)務(wù)只有等額本息和等額本金兩種還款方式。

按照等額本息的還款方式,蒲先生每個(gè)月還款金額為8092.95元,其中本金應(yīng)從2600元遞增,利息應(yīng)從5500元遞減。而據(jù)蒲先生的貸款還款明細(xì),這7年間,每月還款利息為5500元左右,每月還款本金則始終為0。

“可能是工作人員在錄入貸款時(shí),操作失誤,把房貸錯(cuò)劃為其他貸款”,該信貸經(jīng)理補(bǔ)充到。如果采用先息后本的還款方式,那么意味著,蒲先生前期還的都只是利息,到期后要一次性還清本金。

至于民生銀行后續(xù)會(huì)如何處理,中國農(nóng)業(yè)銀行的信貸經(jīng)理表示,“可能會(huì)按照原定合同約定的等額本息來計(jì)算還款差額,協(xié)商解決承擔(dān)差額”。

四川盛豪律師事務(wù)所郝慧珍律師向紅星資本局表示,根據(jù)《民法典》第509條“當(dāng)事人應(yīng)當(dāng)按照約定全面履行自己的義務(wù)”的規(guī)定,銀行應(yīng)嚴(yán)格按照貸款合同約定的金額、還款方式、期限,履行與貸款者簽訂的合同,擅自變更還款方式屬于合同違約,應(yīng)承擔(dān)違約責(zé)任,若因違約給貸款者造成損失的,還應(yīng)承擔(dān)賠償責(zé)任。貸款者可以向銀行所在地的中國人民銀行分支機(jī)構(gòu)進(jìn)行投訴,也可以向人民法院起訴,要求銀行按照合同履行。

如果銀行不是故意變更還款方式,而是錄入錯(cuò)誤、程序錯(cuò)誤等其他原因造成的,屬于銀行自身管理存在問題,不能免除其承擔(dān)違約責(zé)任。另根據(jù)第543條“當(dāng)事人協(xié)商一致,可以變更合同”的規(guī)定,銀行變更還款方式,須與貸款者協(xié)商一致。

民生銀行南京分行的工作人員表示,將在近期拿出相關(guān)的處理方案,再和蒲先生進(jìn)行協(xié)商。

遠(yuǎn)離消費(fèi)陷阱,規(guī)避消費(fèi)誤區(qū),提升消費(fèi)體驗(yàn),黑貓投訴平臺(tái)全天候服務(wù),您的每一條投訴,每一次對(duì)消費(fèi)的建議,都可能會(huì)改變這個(gè)世界。投訴請(qǐng)上黑貓:【點(diǎn)擊投訴】

責(zé)任編輯:王進(jìn)和

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)