意見領袖丨顏色(方正證券首席經濟學家、北京大學經濟政策研究所副所長)、黨崇鈺

摘要:本報告對拜登提出的1.9萬億美元的“美國拯救計劃”的投向細分、效應測算及市場影響進行分析,有如下結論:第一,“美國拯救計劃”的內容多元化,重要方面包括給予工作家庭每人1400美元的救濟,加上2020年12月疫情紓困方案的每人600美元,將總共的救濟金提高到每人2000美元,同時將失業補償金從每人每周300美元提高到400美元;第二,“美國拯救計劃”是第六次針對新冠的財政政策,在規模上僅次于去年3月推出的CARES法案,兩者最具可比性;第三,本報告通過測算發現“美國拯救計劃”占到美國居民個人收入的8.19%,將拉動美國GDP增長1.86%(假設邊際消費傾向為24%);第四,從“美國拯救計劃”的通過前景看,其最終規模或將縮減,相應的經濟影響也會弱化;第五,由于新的財政刺激計劃規模較大,利于美國經濟復蘇,將會促使長端利率上行和利率曲線陡峭化、利好股市和原油及銅等大宗商品。

風險提示:新冠病毒變異超預期、美國疫苗接種進度超預期、美國疫苗有效性和副作用超預期、美國經濟波動超預期。

感謝實習生駱云鈺飛、徐碩、田昊然、張昊天在資料搜集上對本報告的貢獻。

一

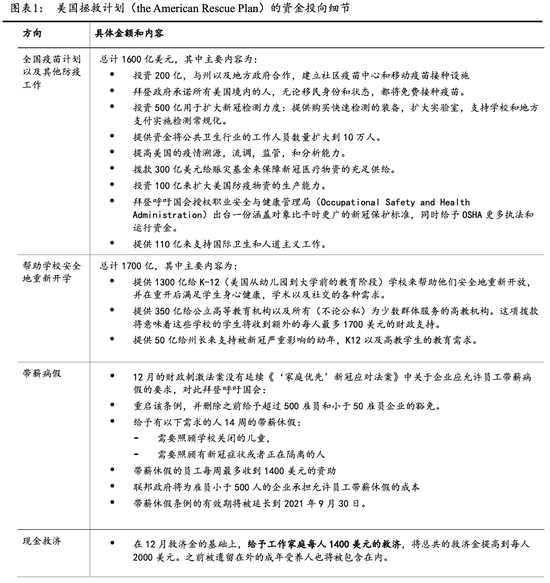

拜登提出的1.9萬億美元財政刺激計劃的資金投向細節

北京時間2021年1月15日,媒體紛紛報道美國當選總統拜登提出了金額高達1.9萬億美元的財政刺激計劃,該提案被稱為“美國拯救計劃”(the American Rescue Plan),受到了全球的廣泛關注。該方案給予工作家庭每人1400美元的救濟,加上2020年12月疫情紓困方案的每人600美元,將總共的救濟金提高到每人2000美元。“美國拯救計劃”還包括提高失業救濟金和最低工資、援助州和地方政府、援助教育機構、增加新冠檢測及疫苗開支、資助租戶等多個方面,“美國拯救計劃”的投向細節總結在如下的圖表1中。

二

本次財政計劃與上次及規模最大的一次新冠政策對比

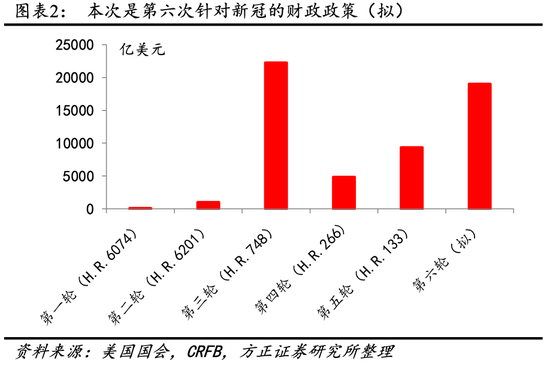

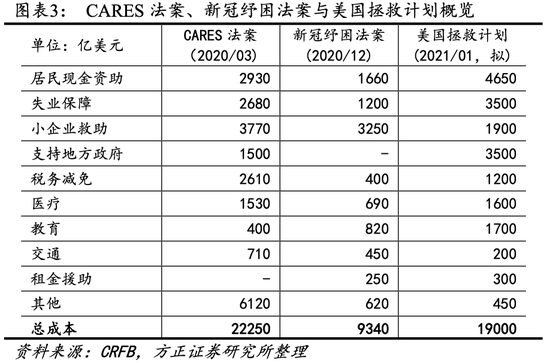

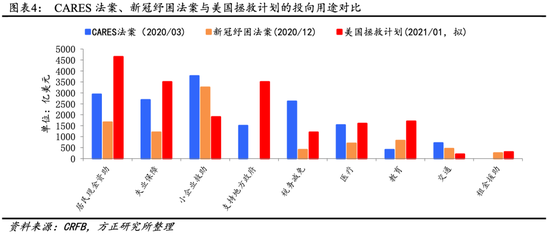

拜登提出的1.9萬億美元財政計劃將是第六次針對新冠的財政政策(僅統計具有法案編號的政策,圖表2)。圖表3-4列出了部分對比。

三

本次財政計劃的效應測算: 對收入及 GDP 拉動的估計

由于本次財政刺激計劃的規模較大,有必要測算其對美國居民收入以及GDP增長拉動的效應,本報告認為拜登提出的財政刺激計劃將占到美國居民個人收入的8.19%,提高美國GDP增長1.86%(假設邊際消費傾向為24%,含捐贈)。美國經濟分析局(The Bureau of Economic Analysis,下稱BEA)提供了截至到2020年11月的美國CARES法案的財政刺激對美國個人收入的影響數據,本報告根據拜登提出的1.9萬億財政刺激計劃的分項與CARES法案的分項影響的折年數估計在金額上的大小不同以及覆蓋時間不同來假設影響的不同,進而估計本次財政計劃對個人收入的影響(如“經濟影響支付”體現了財政刺激中對個人的直接支票補助,美國拯救計劃中是1400美元,高于CARES法案中的1200美元,故將該項調整為CARES法案均值的1.17倍)。進一步,基于新財政刺激計劃對個人收入的增加額(億美元)已經可以估算,結合美國個人消費支出數據及GDP的數據,通過假設邊際消費傾向(MPC)即可算出對GDP的拉動。

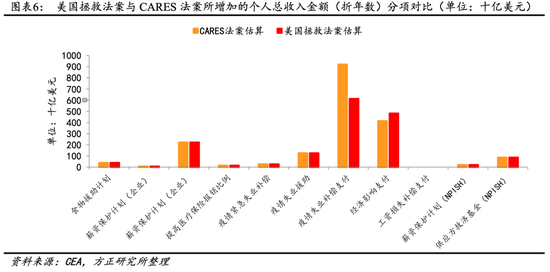

經過計算發現,新財政刺激計劃(美國拯救計劃)各項累計占個人總收入的8.19%,略低于CARES法案的9.38%,下降約1.19%。美國拯救計劃在總規模上僅比CARES法案少3000億美元,但對個人收入的總體救濟力度低于CARES法案,原因是美國拯救計劃資金用途更加多元化,更加注重教育等無法直接體現在個人收入上的領域。

根據紐約聯儲2020年10月的消費預期調查,邊際消費傾向(MPC)在新一輪補助后由29%降為24%[1],本報告假設MPC=24%時為中性情形,對應拉動美國GDP的1.86%;假設MPC=20%為悲觀情形(疫情失控增加預防性儲蓄),對應拉動美國GDP的1.55%;假設MPC=30%為樂觀情形(拜登加速推進疫苗接種進而疫情緩解),對應拉動美國GDP的2.33%。

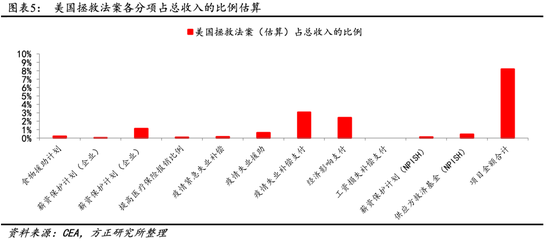

圖表5展示了美國拯救法案各分項占總收入的比例估算,其中影響最大的三項分別是:疫情失業補償支付(每周400美元)、經濟影響支付(直接支票補助1400美元)、薪資保護計劃(企業)。圖表6展示了美國拯救法案與CARES法案所增加的個人總收入金額(折年數)的分項對比(單位十億美元)。

[1]https://libertystreeteconomics.newyorkfed.org/2020/10/how-have-households-used-their-stimulus-payments-and-how-would-they-spend-the-next.html

四

本次財政計劃的通過前景:最終規模或將縮減,影響弱化

就“美國拯救計劃”的預期投票表決時點來看,如果參議院不被彈劾特朗普的事件占用時間,兩黨預計會盡快針對“美國拯救計劃”展開談判。目前特朗普已經被二次彈劾,基于特朗普第一次彈劾案的審判在參議院花費了三周時間的事實,在疫情期間因審判特朗普而耽誤刺激計劃數周將不會是拜登和民主黨所期望的。

就“美國拯救計劃”的通過前景來看,參議院比眾議院存在更多變數。在眾議院,法案需要435票中的簡單多數(即218票)即可通過。民主黨目前在眾議院擁有222個席位,但有三位現任民主黨眾議員將在1月20日加入拜登內閣,而按照各州法律他們將被要求從眾議院辭職,所以在補選進行前民主黨將僅擁有219個席位。這說明拜登需要幾乎所有的民主黨眾議員的票數或者一些共和黨議員的支持,不過主流輿論仍傾向于認為拜登的計劃將大概率在民主黨控制的眾議院通過。參議院的情況對拜登相對不利,“美國拯救計劃”在參議院以兩黨合作的形式通過需要3/5的票數,即60票,但民主黨也只有50個席位,如果拜登的計劃不經過修改,恐怕未必在參議院獲得60票支持。

在這種情況下,拜登有兩條路可以走,一是通過“預算調節(Budget Reconciliation)”渠道通過法案的部分條例,“預算調節”渠道允許有關支出,稅收,和聯邦債務上限的法案被加快提上議程,并且只需要簡單多數就可以通過;二是與共和黨談判,在一些條例上采取讓步,由于拜登的許多提案內容可能很難被共和黨議員所接受,因此拜登讓步與共和黨合作可以加大獲得60票支持的概率。“伯德規則 (Byrd Rule)”要求預算調節法案必須要對聯邦收入,支出和赤字產生影響,且不能包含無關的附加條例,拜登提出的“美國拯救計劃”中的提高最低工資,延長驅逐租客禁令,要求企業提供帶薪休假等不直接與聯邦預算相關的內容則比較難用這種方式通過。而且采用“預算調節”渠道會花費比較長的時間,另外,一年內對于“預算調節”的次數也有一定的限制。考慮到拜登希望盡快通過“美國拯救計劃”,或許民主黨會將這個渠道留給未來的法案使用。如果民主黨與共和黨談判,在一些條例上預計將采取讓步,“美國拯救計劃”會加速落地,但預計比較難以完整通過,假設計算砍掉有爭議的現金資助和支持地方政府,并且砍掉失業保障的1/4(從400每人每周到300),那么剩余規模約為9975億。無論是通過“預算調節”還是與共和黨展開談判,資助地方政府,最低工資,帶薪休假等部分內容也有可能面臨刪除或修改,只不過與共和黨展開談判可能在規模上縮減更多,最終有可能在1萬億美元左右。

五

對市場的影響:促使利率曲線陡峭化、支撐股市風險偏好

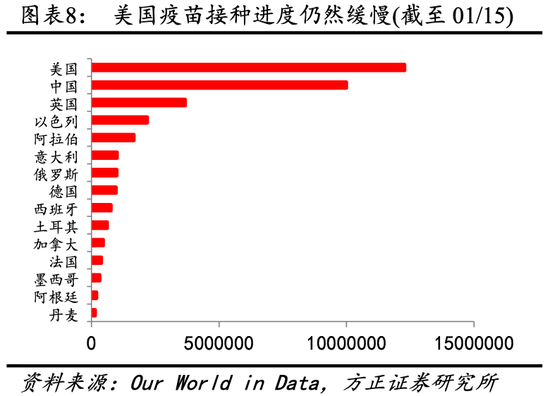

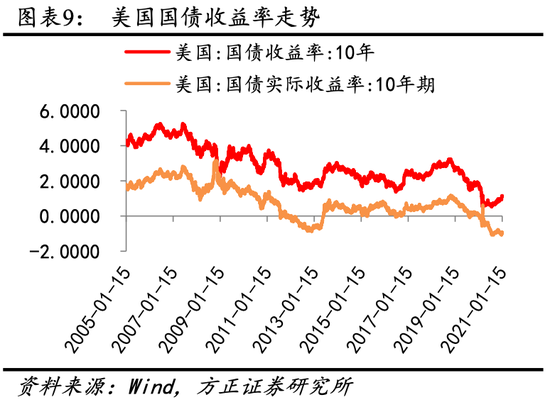

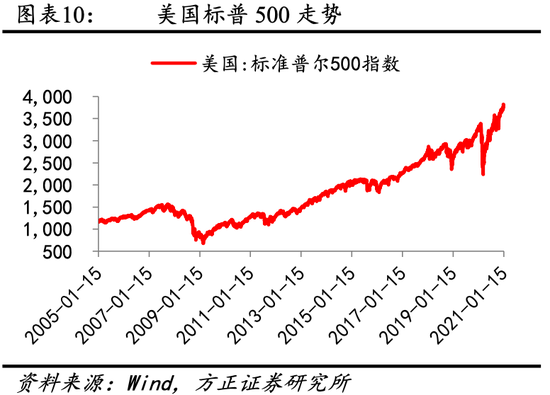

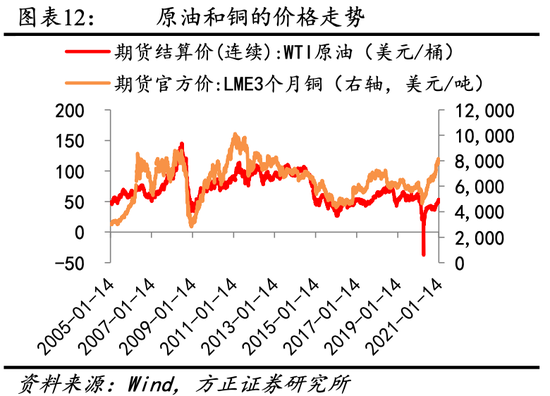

假設控制其他影響金融市場的因素不變,由于新的財政刺激計劃規模較大,利于美國經濟復蘇,將會促使長端利率上行和利率曲線陡峭化、一定程度上支撐股市的風險偏好、阻止美元指數下行(但需注意美元的避險屬性也在同時弱化)、利好與經濟復蘇正相關的大宗商品的價格(如原油和銅等)。

六

結論

本報告對拜登提出的 1.9 萬億美元的“美國拯救計劃”的投向細分、效應測算及市場影響進行分析,有如下結論: 第一,“美國拯救計劃”的內容多元化,重要方面包括給予工作家庭每人 1400 美元的救濟,加上 2020 年 12 月疫情紓困方案的每人 600 美元,將總共的救濟金提高到每人 2000 美元,同時將失業補償金從每人每周 300 美元提高到400 美元; 第二,“美國拯救計劃”是第六次針對新冠的財政政策,在規模上僅次于去年 3 月推出的 CARES 法案,兩者最具可比性; 第三,本報告通過測算發現“美國拯救計劃”占到美國居民個人收入的8.19%,將拉動美國 GDP 增長 1.86% (假設邊際消費傾向為 24%);第四,從“美國拯救計劃”的通過前景看,其最終規模或將縮減,相應的經濟影響也會弱化; 第五,由于新的財政刺激計劃規模較大,利于美國經濟復蘇,將會促使長端利率上行和利率曲線陡峭化、利好股市和原油及銅等大宗商品。

(本文作者介紹:北京大學光華管理學院應用經濟系副教授。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。