【金融315,我們幫你維權】近年來,銀行卡盜刷、信用卡糾紛、暴力催債、保險理賠難等問題層出不窮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【黑貓投訴】

作者:陳爾冬

來源:讀懂新金融

螞蟻金服與騰訊金融相比,似乎每一步都走在了前面,除了銀行。

2015年1月4日,微眾銀行作為國內首家開業的互聯網民營銀行完成了第一筆放貸業務,5個月后網商銀行才正式開業。開業后,微眾銀行各項財務數據增長迅猛且將網商銀行遠遠地甩在了后面。2018年,微眾銀行凈利潤24.74億元,營收超百億元,資產總計2200.37億元,分別是網商銀行的3.69倍、1.59倍和2.29倍,一個更直觀的數據是,微眾銀行2017年上半年的凈利潤就超過網商銀行2018年全年。

這巨大的差距是背后有什么原因?

1、流量驅動的勝利

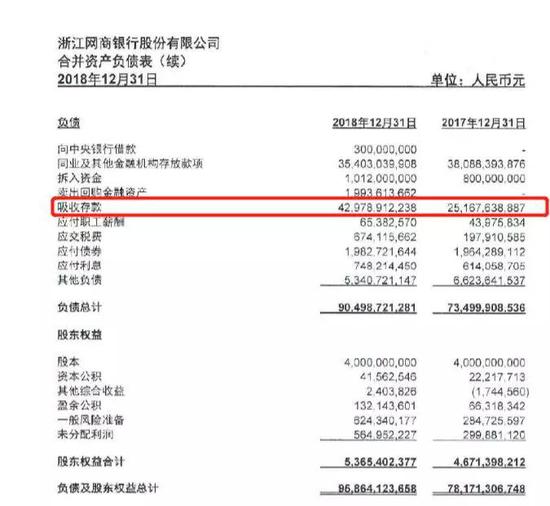

在微眾銀行的資產負債表中的公眾存款一項上,有一個驚人的變化:2017年微眾銀行吸收存款的負債為53.36億元,而這一數字在2018年末暴增至1547.86億元,同比增長2795%;其同業拆借的金額則從452.12億元降低至206.77億元。在資金來源上,微眾銀行的重心從同業拆借完全偏移至吸收存款。

同時,網商銀行吸收存款的負債增長雖然不少,但相比而言卻很有限:從251.68億元增長至429.79億元,不足一倍;同業拆借從380.88億元到354.03億元,稍有降低。資金來源的重心雖有偏移,卻依然是“兩條腿走路”。

輿論多認為:微眾銀行在存款端的爆炸式增長源于其在“智能存款”產品上的創新所致。2018年,民營銀行紛紛推出智能存款類產品,希望以此解決自身的吸儲問題,智能存款產品兼具靈活、穩健、收益高三方面的優點,同時用戶資金還受《存款保險條例》保護,一經推出就受到了用戶的追捧。

公開資料顯示,微眾銀行推出存款產品“智能存款+”的時間是2018年8月,同年9月正式面向大眾開放,也就是說微眾銀行僅用了不到半年的時間,就實現了存款余額的爆炸式增長。有趣的是,2018年網商銀行也有與其對標的智能存款產品定活寶,但存款增長金額遠遠無法與微眾銀行相比,原因何在?

一方面,螞蟻金服在流量上和騰訊還是有一定差距的,以同類產品在同一時期競爭公眾存款,網商增長自然不如微眾。

另一方面,則是貸款客戶的群體差異,此處我們下文詳述。

通過將流量與智能存款、微粒貸等創新型產品的結合,微眾銀行獲得了充裕的公眾存款和貸款客戶,形成一臺天然的“印鈔機”,在存貸款之外的金融產品推介上,流量的價值也十分明顯,每年可以給微眾銀行增加幾十億的營收。

讀懂新金融注意到,同多數銀行一樣,微眾銀行的營業收入絕大多數來自于“利息凈收入”和“手續費及傭金凈收入”。2018年,在利息凈收入一項,雖然微眾銀行實現了存貸款規模均大幅增長,但網商銀行與其只有9億元左右(此處需注意,微眾銀行存貸款的利息收入上的數據,尚未全面爆發),但是在手續費及傭金凈收入上,二者的差距卻達到了27.9億元之多。

受資管新規和移動互聯網普及等因素的影響,越來越多的銀行客戶習慣通過手機銀行理財,這導致的一個現象就是:許多傳統的上市銀行2018年的手續費及傭金凈收入都減少了,而網商銀行和微眾銀行卻均實現大幅增長,增幅分別為10.69億元和21.5億元,雖然都是增長,但增幅相差近一倍,不得不說這項收入同樣是一個流量的生意。

綜上,無論在產品創新上還是具體服務上,微眾銀行與網商銀行相差不大,如果說差別,一個是流量,一個是貸款客戶,流量的因素占據了更加主要的地位,所以讀懂新金融將微眾銀行封王歸結為,流量的勝利,而事實上微眾銀行的哪一項勝利不是流量的勝利呢?

2、利潤封王的現實與傻子銀行的夢想

微眾和網商之間的差異,本質上在于產品及定位的差異:金融時報發布的《中國民營銀行發展報告》分析了網商銀行和微眾銀行的經營模式,分別屬于小存小貸和個存小貸,二者一個是經營性貸款,另一個是個人消費貸款。

實際上,個人消費貸款風險比小微企業的經營性貸款小得多。在金融領域,小微企業客戶是“最難啃的骨頭”:獲客難度大、成本高、利潤薄、收益低,繼續回答上文的那個問題,即使網商銀行獲得了與微眾銀行同等規模的存款增長,也難以和微眾銀行獲得同等規模的貸款客戶增長,因為小微客戶相比于個人消費者的風控太難做,整個金融行業都在探索如果優化小微企業的風控,必須謹小慎微,沒有任何貪功冒進的可能。

如果單純為了盈利,消費類貸款是最好的選擇,螞蟻金服自身也是消費類貸款的受益者,旗下的花唄、借唄依靠兩張小貸牌照已經在財務數據上創造了很多神話,但是網商銀行設立之初明顯不是為了再做一個“銀行版”的花唄、“借唄”。

在百科詞條中,記錄了網商銀行創辦想法:

“馬云說,要辦銀行的想法,其實最早可以追溯到1992年。‘我那時候創辦一家小企業海博翻譯社,為借3萬塊錢,我花3個月時間,把家里所有的發票湊合起來抵押,還是沒有借到,那時候想,如果有一家銀行有一天能夠專門做這樣的事情,我覺得能夠幫助很多人成功。這樣的想法一直沒有停止過。’

‘我們希望能夠做一家專注服務小微企業的銀行。’馬云說。”

今天,網商銀行官網上依然懸掛著:普惠金融的使命,它的普惠重點在于小微企業,這個世界性難題;微眾銀行的使命也是普惠,是讓金融普惠大眾,相對于小微,微眾銀行也推出了相應產品——微業貸,截至2018年末累計服務小微數量為34萬戶,同一時間內,網商銀行已累計服務小微客戶1227萬戶,截至目前則已突破1600萬戶。

個人消費貸和小微經營貸,雖然都是普惠,但背后的意義和代價卻天差地別。

網商銀行行長金曉龍在談到自己服務的客戶時曾表示,這些小微商家中的大部分,是遍布中國大街小巷的個體工商戶、路邊店,他們構成了中國民營經濟中的毛細血管,最微小也最有活力,每給他們貸款1萬元,能為店鋪帶來3-5萬元的營收。

而根據國家統計局的抽樣調查,每戶小型企業能帶動7-8人就業,一戶個體工商戶能帶動2.9人就業,每一個小微商家,背后都有一家人甚至幾家人的溫飽需要支撐,因此幫助小微商家,也是在助力經濟發展及民生穩定。

因此金曉龍說,未來網商銀行有且只有一件事,就是繼續服務更多的小微企業,并盡量降低貸款利率,如果說這么做是傻子,網商銀行還要繼續做傻子銀行。

3、未來

讀懂新金融相信在2019年,微眾銀行那沒有尚未完全爆發的利息收入會讓它的財報更加亮眼,逐漸接近它的目標——估值5000億元。

在計劃中,若要實現這一目標,2018~2020年微眾銀行營收年復合增長率為63.89%,凈利潤年復合增長率為114.22%。 雖然這個增速遠超一般銀行,但讀懂新金融絲毫不懷疑微眾銀行實現的可能性,畢竟騰訊爸爸有一個無比巨大的流量礦,但是對于5000億元的估值卻抱有很大的懷疑態度。

讀懂新金融曾估算,2017年,微眾銀行的靜態市盈率約為166,而2018年則下降為82.75,降幅約50%。而彼時與微眾銀行估值最為接近的北京銀行,市盈率為6.81;向科技猛烈進軍的招商銀行,市盈率為10.81;中、工、農、建、交五大行,市盈率均在7.5以下。 (2018年10月數據,詳細內容請查看《2020年,微眾銀行值不值到“1萬億元”?》)

過去幾年微眾銀行的估值遠超于銀行的市盈率,而隨著其發展成熟和業務的問題,市盈率也必將回歸銀行業的常態,正如傳統銀行以金融起步要發展科技一樣,微眾銀行以科技起步始終還是要發展金融,最終,微眾銀行還是一家銀行,無論是互聯網銀行、科技銀行或是其他什么銀行。

如果以一句話總結微眾銀行和網商銀行,讀懂新金融想說:

消費金融市場是有限的,騰訊爸爸的礦有挖光的一天,金融領域沒有一個市場像小微企業那么難同時又那么廣闊,現在,微眾銀行凈利潤在民營系銀行中封王,未來幾年或許會繼續封王,微眾銀行也會是一個一直很賺錢的銀行,但未來呢?

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳鑫

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)