【金融315,我們幫你維權】近年來,銀行卡盜刷、信用卡糾紛、暴力催債、保險理賠難等問題層出不窮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監督職責,幫助消費者解決金融糾紛。 【黑貓投訴】

投訴內容:為申請購房貸款的客戶辦理綜合消費貸款

投訴入口:【黑貓投訴平臺】

相關專題:【金融維權 我們幫你】

【最新進展】投訴人:此事已經解決完畢,本人已經收到中信銀行的答復,不存在異議,感謝媒體和大家的關心。

今年1月,個稅專項附加扣除開始實施,很多人都已經享受到了改革紅利,然而廈門的李女士在申報住房貸款利息抵扣時卻遇到了糟心事:自己2017年末在中信銀行辦理的房貸居然是筆“假房貸”!

近日,新浪金融曝光臺收到了來自廈門的李女士的投訴。

個稅申報受阻:買房變買工藝品,利率上浮50%

2017年9月,李女士決定買下房東張先生的房子作為自己的首套房,這是她人生中第一次買房。房東的朋友劉先生作為中間人,協助李女士和房東簽訂了房屋買賣協議,并通過中介向中信銀行翔安支行申請了122萬元購房貸款。

一切都很順利,李女士開始按月歸還貸款。直到今年年初,填寫個稅申報時,她才想起,當初購房貸款合同還沒拿到手。

李女士稱,她跟銀行多次溝通才拿到了合同,仔細一看,卻發現并不是住房貸款,而是一筆消費貸款,用途為“購買工藝品”。貸款期限20年,利率較基準利率上浮50%,貸款利率7.35%。

李女士立即聯系了中信銀行,李女士說:“客戶經理說這是我本人簽字的,與她無關。”

與銀行協商無果 投訴反遭收貸“提醒”

2019年4月起,李女士多次撥打中信銀行客服電話,并到中信翔安支行處討說法。經過多次溝通,中信銀行請李女士至廈門分行處協商。

然而這次協商卻不歡而散。

李女士認為自己明明是首套房購房貸款,莫名其妙變成了高息消費貸,銀行應當為她變更貸款性質。她說:“行方來了三個人,他們一致認為銀行合法合理不存在過錯,需要我個人承擔這后果,鑒于我找他們協調,愿意給我降10%的利率,合同性質不變更。”李女士表示不能接受。

李女士認為貸款合同是在分行網點簽署的,之后銀行合同也未及時給到客戶,導致她未能及時發現止損,銀行有不可推卸的責任。

她繼續向中信銀行總行客服投訴,并向廈門銀保監局申訴。此時,卻收到了中信翔安支行負責人的短信:“提醒你一下,不能再投訴銀監(指廈門銀保監局)了,銀監局一檢查,要收貸,你的壓力更大”。李女士認為這是來自銀行的威脅,“此時我已經精神崩潰了”。

無奈之下,李女士找到新浪金融曝光臺求助。針對這一情況,金融曝光臺展開了調查。

貸款中介浮出水面:自稱“與中信銀行合作”

新浪金融曝光臺查看了李女士提供的貸款文件,發現一份“委托合同”頗為可疑。

這份合同的簽訂雙方為李女士和廈門金諾富信息科技有限公司(以下簡稱金諾富)。內容顯示,金諾富收取李女士代辦費用4萬元,負責代辦貸款手續的相關事宜,并要求對文件保密不得泄密外傳。

李女士表示對這份合同和貸款中介并不了解。

“我很信任前房東,他夫妻就在我們樓下物業工作,抬頭不見低頭見的。中間人是房東的朋友,中介是中間人介紹的。我是人生第一次貸款,也不太懂,合同拿來讓我這里簽字那里簽字,我就簽了,沒有仔細看合同條款。”李女士說:“我一直是說我是要買房貸款的,他們(銀行客戶經理和中介)都清楚。”

為此新浪金融曝光臺致電房東張先生和中間人劉先生。

張先生確認,李女士的確購買了他的房子,近期才聽說這件事情有些糾紛。

中間人劉先生則表示,自己就是做中間人幫忙簽了房產買賣居間合同,中介不是他介紹的。

新浪曝光臺致電前述給李女士發短信的中信翔安支行負責人,他說:“他們是為了避稅,把房屋成交價格做的很低,正常房貸就不可能貸那么多”。銀行是之后才知道資金流入了房市。

當被問到中信銀行跟金諾富是否有貸款方面的合作時,該名負責人表示“有沒有合作我不是很清楚”。同時,他表示目前他已經“不在支行行長的崗位了”,為李女士辦理貸款的原客戶經理也已辭職。

雖然從銀行方面未能得到是否與廈門金諾富合作的明確答復,但是企查查信息顯示,該公司自稱:合作機構有中信銀行。金融曝光臺也就此事致電廈門金諾富,而該公司聯系人在聽取來后直接掛斷了電話。

貸款中介是否跟銀行合作,金融曝光臺未能得到一個明確的答復。值得注意的是,由于政策調控,2017年各銀行貸款額度持續緊張。多家媒體報道稱,當年中信銀行在廈門地區暫停了房貸發放,而李女士的“假房貸”正是發生在這段“停貸”時間內。

多方各執一詞:銀行、中介,究竟誰之過?

調查至此,新浪金融曝光臺梳理李女士的貸款過程如下:

確定購房并支付首付后,金諾富協助李女士辦理過戶、抵押手續,并向中信銀行申請了122萬元的房屋抵押綜合消費貸款,用途為“購買工藝品”。該筆資金被放款至第三方個人賬戶,之后又以轉賬形式支付給了房屋的賣方,即李女士的房東。消費貸款資金被用于支付購房尾款。

目前,李女士、中間人和中信銀行對該筆貸款的產生各執一詞。貸款中介金諾富則拒絕回應。

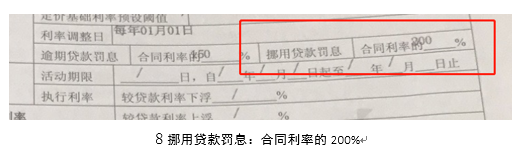

依照李女士和銀行的貸款合同,因為實質資金用途不是“購買工藝品”,李女士或因挪用貸款,承擔合同利率200%的罰息,同時還會面臨監管介入后貸款被銀行提前收回的壓力。

5月6日下午,由廈門銀保監局介入,李女士與中信銀行進行了一次調解。李女士說:“銀行說愿意和我一起起訴中介,說他們也是受害者。”針對李女士變更貸款性質的訴求,銀行仍舊沒有應允。

金融曝光臺問道如果貸款被收回怎么辦,李女士說:“那我就去借錢咯,哎。希望相關部門能重視,調查這事,還我公道。不過銀行真的沒有責任嗎?”

這一貸款迷局究竟如何揭開,新浪金融曝光臺將繼續關注此事的進展。

文中李女士、張先生、劉先生、孫某均為化名。

(完)

責任編輯:陳鑫

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)