每經(jīng)記者 肖芮冬 每經(jīng)編輯 趙云

剛過去的交易周(8.19~8.23),A股繼續(xù)縮量調(diào)整,全周累計成交額為2.71萬億元,只比堪稱絕對地量的前一周增量600億。

萬得全A指數(shù)本周下跌2.05%,但個股表現(xiàn)存在結(jié)構(gòu)性分化,即核心資產(chǎn)整體抗跌甚至還能微漲,小微盤股則面臨普跌。周度漲跌家數(shù)比為642:4680。

所謂核心資產(chǎn)是哪些,又有多強?

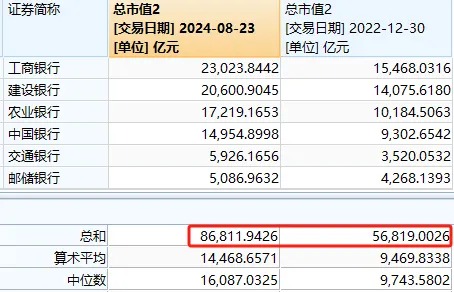

如果你經(jīng)常盯盤,很可能已經(jīng)注意到,由六大行組成的國有大型銀行板塊,近期頻創(chuàng)新高,繼上周漲了4.35%后,本周漲幅仍高達4.24%。

其中,工商銀行本周還坐穩(wěn)了A股市值“一哥”之位。

與之相對的,是更偏成長風(fēng)格的創(chuàng)業(yè)板,周線已錄得5連陰,逼近今年2月的低點。

此消彼長之下,本周部分投資平臺上開始流傳“六大行超過創(chuàng)業(yè)板”的說法。

筆者查證后發(fā)現(xiàn),真實情況是——雖然還沒超過,但差距已經(jīng)很小了。

Wind數(shù)據(jù)顯示,截至本周五收盤,六大行的合計總市值約86811億元。

2022年底時,該數(shù)據(jù)為5.68萬億元。

(注:總市值2=當(dāng)日股價×當(dāng)日總股本,為方便比較,本文均采用這一指標)

而創(chuàng)業(yè)板目前有1349只成分股,截至本周五合計總市值為87682億元,僅比六大行多了871億元,約1%。

回到2022年底,彼時創(chuàng)業(yè)板成分股僅1200多只,但總市值高達11.2萬億元。

換句話說,如果下周六大行再漲一點,創(chuàng)業(yè)板再跌一點,我們可能就真要見證歷史了。

有人覺得這是價值投資的回歸,成長風(fēng)格則隨之遇冷。作為普通股民,我們其實不必太“上價值”,只需知道:當(dāng)下確實有不少資金青睞銀行股。

資本市場的青睞,并不是情感上的“喜歡”,更多是指在交易層面,資金買得多、賣得少。

除了市場看好高股息等紅利板塊的一系列邏輯外,來自保險業(yè)和寬基ETF的增量資金,對銀行板塊持續(xù)上漲也起到了助推作用。

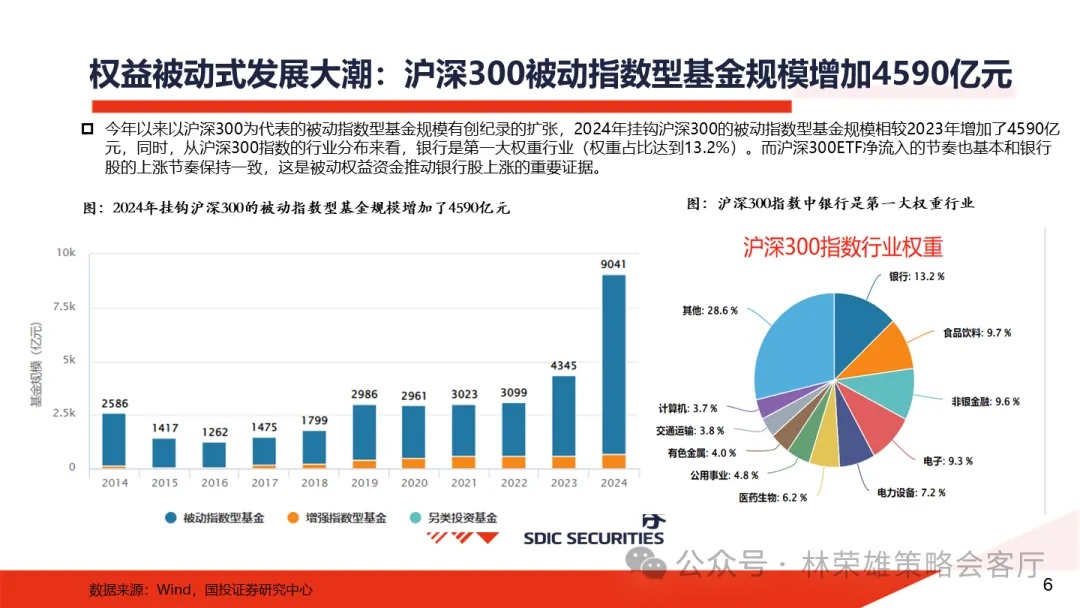

此前我們分享過,國投證券本周在《四大行領(lǐng)漲的本質(zhì)是什么?》這一篇研報中提到,四大行大漲的本質(zhì)是這輪以滬深300ETF為代表的權(quán)益ETF被動式權(quán)益發(fā)展大潮:

在滬深300ETF大規(guī)模擴張的同時,可以發(fā)現(xiàn)主動型基金對于滬深300中的部分行業(yè)是長期嚴重低配的,典型的就是銀行,銀行在滬深300當(dāng)中的權(quán)重達到13.2%,而在二季度主動型的重倉股中只占比2.7%,低配幅度高達10.5個百分點。

其認為,在這種情況下,主動型公募基金事實上不具備銀行的定價權(quán),因為隨著滬深300ETF為代表的被動權(quán)益資金作為增量資金流入,銀行形成了有買盤但缺乏賣盤的特殊籌碼結(jié)構(gòu)。

興業(yè)證券此前的一份研報也提到,今年ETF資金大幅流入并主要加倉滬深300,銀行作為滬深300指數(shù)第一大權(quán)重行業(yè)顯著受益。

根據(jù)其截至8月16日的估算,年內(nèi)股票型ETF凈流入約6293億元,其中寬基類ETF凈流入6359億元,其他類小幅凈流出。

寬基類ETF是核心增量來源,且其中流入最多的為跟蹤滬深300指數(shù)的ETF產(chǎn)品,年內(nèi)凈流入約4477億元,占全部寬基凈流入規(guī)模的70%以上。

截至本周五,全市場最大的寬基ETF——滬深300ETF(510300)規(guī)模已經(jīng)來到2760億元,相較年初(1294億元)翻了一倍多。

而創(chuàng)業(yè)板持續(xù)走弱,一方面有分析認為是“基本面使然”。據(jù)金融投資報統(tǒng)計:

截至本周五,創(chuàng)業(yè)板已有342家公司披露了中報和業(yè)績快報,累計平均計算,營收增長2.3%,凈利潤增長4.3%。

如果剔除寧德時代,營收雖增長8.2%,凈利潤卻下降1.2%。

不計算寧德時代,341家公司平均每股收益和凈資產(chǎn)收益率分別為0.263元和4.23%。其中有42家虧損,139家盈利下降,占已披露公司的比例為53%。

而下周將迎來財報密集披露期。Wind數(shù)據(jù)顯示,下周(8.26~9.1)A股將有3528家公司發(fā)布2024年中報,包括943家創(chuàng)業(yè)板公司。若后續(xù)公布的數(shù)據(jù)整體不盡如人意,則情緒面恐仍將承壓。

另一方面,從資金面角度看,近期A股成交額持續(xù)萎縮,加上北向資金本周開始“隱身”,盤中比較有機會成為場內(nèi)“風(fēng)向標”的力量,大體就剩下了兩端:

一是,借道寬基ETF護盤的神秘資金。

這波護盤資金通常被認為是“國家隊”的化身,每當(dāng)滬深300ETF、上證50ETF等產(chǎn)品盤中放量拉升,主要股指也會隨之走強。

但其的風(fēng)格更偏向“只托不拉”,因此如我們周五推送中提到的,當(dāng)市場情緒較差時,市場不一定能形成向上合力。(詳見:《本周A股反復(fù)沖高回落,原因找到了》)

二是,借道“短線精靈”“漲跌速排名”等端口,以個股、板塊異動吸引抱團博弈的短線資金,通常以游資散戶為主。

不過,從中證2000等指數(shù)的走勢可以大致看出,7月下旬以來一度熱鬧的短線行情,近期又跌入低谷。

本周5個交易日,個股都是跌多漲少,漲停家數(shù)看似有幾十家,但往往次日表現(xiàn)不濟;尤其本周四、周五,“上一日漲停個股”均整體收跌。

因此,近期市場“只能”更抱團有增量資金的方向,能夠持續(xù)走強的概念題材很少,本周大漲6.67%的華為海思概念,已經(jīng)算鳳毛麟角了。

投資邏輯來看,海思全聯(lián)接大會計劃在9月舉行,引發(fā)市場關(guān)注。這也是近年來海思首次舉行較大規(guī)模的“全聯(lián)接大會”,被業(yè)內(nèi)視為新品發(fā)布和加速的信號。

熱點個股中,7連板的深圳華強和持續(xù)居成交額榜前列的力源信息,下周表現(xiàn)勢必會左右板塊情緒。

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)