作者:黃文濤 錢偉

(黃文濤為中信建投證券首席經濟學家,錢偉為中信建投證券宏觀分析師)

核心觀點:美國聯邦政府再度面臨關門的風險,債務上限、評級下調、赤字高增后,財政持續擔憂再度出現。由于債務上限導致的違約基本不會發生,其影響只在情緒上,而政府關門經常出現,其實際影響反而更大。經濟方面,若持續時間較長,關門對GDP和PMI均會造成較大短期壓力。市場方面,風險資產在關門前夕偏弱、關門后趨于反彈,美債在事件前后整體強勢。

什么是政府關門:美國聯邦政府正常運轉所需的各項資金,需要每個財年通過撥款法案給予授權;當法案無法通過,政府支出受阻,部分職能停擺。在撥款法案難產時,可以通過持續決議暫時為政府提供資金,避免停擺。

政府關門下,哪些支出和服務會受到影響:并非全部政府職能均癱瘓,部分必要的、不受限制的職能不受影響,但會受到連帶沖擊。州和地方政府不會關門,但會因聯邦政府轉移支付中斷受牽連。政府雇員因休假而欠薪,但后期會補償,工資推遲對于居民收入、支出和工作意愿會產生負面影響。失業救濟金等福利會正常發放,但新申請會受阻。與政府簽訂合同的私營公司的員工可能遭到臨時裁員,失業人數增加。關門期間,政府將繼續支付國債和其他形式的債務,美債不會違約。統計局缺乏人手且工作停滯,經濟數據可能推遲發布。

政府關門和美債上限/政府違約的區別:機制:美債總額觸及上限后,美國政府無法進行新增融資,當稅收、非常規手段、和現金消耗完畢,美國政府無法履行支付義務,從而違約。范圍:債務上限導致政府違約時,涉及的支出范圍更廣,尤其是會導致美債違約。影響:理論上,由于涉及范圍更廣,債務上限的沖擊要大得多;但實際上,由于債務上限導致的違約基本不會發生,其影響只在情緒上,而政府關門經常出現,其影響反而更大。

政府關門的影響:經濟方面,若持續時間較長,關門對GDP和PMI均會造成較大短期壓力;財政方面,政府收入可能出現下降,財政可持續性擔憂升溫;市場方面,風險資產在關門前夕偏弱、關門后趨于反彈,美債在事件前后整體強勢,美元整體承壓。

2023年現狀和展望:時間所剩無幾,兩黨分歧明顯,年度撥款法案直接通過的前景黯淡;共和黨內部亦不團結,即使是持續決議,也面臨較大的談判阻力;美國政府再度關門的概率存在,但預計持續時間不會太久。

美國政府關門風險再度引發市場關注。距離美國本財年結束僅剩下不到一周時間,由于美國兩黨分歧持續加劇,若眾議院和參議院在9月30日前之前,無法就下一財年預算法案達成一致,美國政府或將面臨關門。依據歷史經驗,美國政府關門會對經濟、市場、社會和政治等方面造成一定沖擊。本文對美國政府關門的大致情況、影響進行展望。

一、什么是政府關門?

美國聯邦政府正常運轉所需的各項資金,需要每個財年通過撥款法案給予授權(legislation appropriating funds for the next fiscal year);當法案無法通過,政府支出受阻,部分職能停擺。美國政府機構的預算支出,需要在國會按照撥款法案的形式予以通過才能執行。國會內部,撥款職責被分配給撥款委員會下設的十二個小組,各組分別負責十二項年度撥款法案中的一項,并上報一份單獨法案,隨后兩院將在各自的版本中達成一致,在財年結束前交由總統簽署。通常情況下,在沒有通過完整撥款法案時,政府機構將無權執行和產生相應的支出操作,缺乏辦公經費的補充、員工因停薪將被迫休假,相關的政府服務也無法提供,政府實質上陷入關門。

二、政府關門下,哪些支出和服務會受到影響?

理論上,美國財政的主要支出均會受到影響,進而沖擊絕大多數政府職能。按照撥款法案小組的劃分,十二個大項類別包括:農業與食品藥品管理、商務司法、國防、能源水利、金融服務與政府監管、國土安全、環境保護、勞動衛生與教育、立法、軍隊建設、國外行動、交通運輸。我們和美國財政部支出結構進行對比,二者基本吻合,因此理論上多數政府支出和職能均會受到沖擊。

但是,實際上并不會出現整體的政府停擺,重要性較低的服務和部門關門概率更高。對于政府支出和服務相關的幾個核心的問題,提示如下:

(1)是否全部政府職能均癱瘓?不會,部分必要的、不受限制的職能不受影響,但會受到連帶沖擊。

四類支出或不受政府關門的影響,包括:“必要的”、保障社會正常運轉的職能、不受年度撥款限制的強制性支出、無需年度撥款通過的永久性費用資助活動、以及預先撥款資助的項目。根據政府關門歷史和國會管理與預算辦公室統籌下各機構發布的關門計劃,常見的不受影響的項目包括:第一,必要支出,如公共安全活動、邊境保護、軍隊武裝、電網維護、執法以及立法和司法人員提供的服務;第二,不受撥款限制,如美聯儲的資金和郵政服務;第三,永久性費用資助,如資助美國檢察官任命的特別律師的費用;第四,預先撥款資助,如退伍軍人健康管理局內的項目。

但是,政府關門的影響在不同部門間存在溢出效應,由于其他部門的關閉、雇員到崗率低等因素的沖擊,上述本應“豁免”的項目也會受到波及。需要說明的是,“必要”的服務活動與項目支出,如空中交通管制、食品安全檢查以及移民局服務,以及社會保障和醫療保險支出、補充營養援助計劃等不受年度撥款限制的支出,理論上不應當受到政府關門影響,但影響卻實際發生了。例如:在社會保障和醫療支出方面,處理福利核查與醫療卡發放的員工被停職,相應的工作停止,1995-1996年的政府關門期間,每天都有超過一萬名醫療保險申請者被臨時拒之門外;在補充營養援助計劃方面,補充營養援助計劃所包含的如發放食品券等可能面臨無法如期支付,同時商店無法更新電子福利轉賬卡許可證,民眾在接受援助計劃的福利時會出現阻礙;在食品安全檢查方方面,2018-2019年的政府關門期間,美國食品藥品管理局在政府關門后的一段時間暫停了高風險產品的食品檢查。

(2)州和地方政府也要關門嗎?不直接關門,但會因聯邦政府轉移支付中斷受牽連。

撥款預算法案主題是聯邦政府,不直接涉及州和地方政府,因此關門主要在聯邦一級。但是,由于大多數州的部分資金來源(有的高達三分之一)依賴聯邦政府提供,當資金嚴重不足時仍會干擾州政府的運行。此前的關閉中,各州通常會投入自己的資金來維持大多數項目和服務的運行,聯邦政府此后償還各州的此類費用,因此影響相對可控。

(3)政府雇員的工資會正常發放嗎?暫停發放,但后期會收到欠薪。

2019年《政府雇員公平待遇法》要求,在政府關門導致撥款中斷期間休假或仍需工作的政府雇員,應在中斷期間獲得補償,并在政府重新開門后獲得上述工資。上述工資補償的標準包括:基本工資,定期工作的加班費和其他加班費,定期支付的津貼和差額等。但是,先前批準的無薪休假或在撥款失效期間無薪缺勤的員工將不會獲得這段時間的工資。

工資推遲發放意味著短期對于居民收入、支出和工作意愿產生負面影響。此外,部分機構為了維持必要運轉,只能在無薪、不足薪、欠薪的情況下對工作人員進行召回,也會使得這些部門的運轉效率不及平時。例如,在2018年12月22日開始的政府關門期間,運輸安全管理局要求工作人員在拖欠工資的情況下必須報到上班,遭到了工作人員的拒絕;國內稅收署也要求部分被停職的員工到崗工作,但實際返崗人數不及一半,延誤了退稅工作。

(4)失業救濟金等福利收入是否能正常發放?存量的還是會發,但是新申請會受阻。

失業保險由地方政府管理,在短期的聯邦政府關門過程中,失業保險的支付不會存在明顯干擾。主要的延遲在于新申請的審批。因此,失業救濟金對居民收入的負面影響可控。其他一些社保福利支出正常也不受影響,社會保障管理局將繼續處理和郵寄支票。

(5)政府會大量裁員、推升失業率嗎?存在這個風險。

政府關門時,非必要的聯邦雇員將被要求休假,不會被裁員。但是,與政府簽訂合同的私營公司的員工可能遭到臨時裁員,失業人數增加。例如,2018年政府關門期間,前后的2018年11月和2019年2月,聯邦雇員分別增加4千和6千人,但12月和1月分別減少1千和4千人。

(6)美債會違約嗎?不會。

在關門期間,政府將繼續支付國債和其他形式的債務,不會造成違約出現。國會討論的12項支出范疇里,也未明確包含利息類內容。

(7)經濟數據還會正常發布嗎?曾出現過推遲發布的情況。

由于政府機構暫停數據處理、收集以及傳播,經濟數據的發布將會受到影響。在2018年12月22日開始的政府關門期間,包括貿易、住房和消費者支出數據在內的10多項關鍵數據被推遲發布。

三、政府關門和美債上限/政府違約的區別

政府關門和債務上限/政府違約是截然不同的概念,機制、范圍和影響的區別如下:

機制:美債總額觸及上限后,美國政府無法進行新增融資,當稅收、非常規手段、和現金消耗完畢,美國政府無法履行支付義務,從而違約。這里的支付義務較廣,包括社會保障和醫療保險福利、軍人工資、國債利息、退稅和其他等。債務上限的機制和政府關門明顯不同,后者是年度預算撥款法案的通過存在障礙時才會出現的現象。

范圍:債務上限導致政府違約時,涉及的支出范圍更廣,尤其是會導致美債違約。政府關門只會暫時停止“非必要”的一些支出和職能,社保、美債等核心支出仍會繼續。但債務上限一旦造成政府違約,則是全面性的災難,各項支出均會停止,范圍明顯更廣。

影響:理論上,由于涉及范圍更廣,債務上限的沖擊要大得多;但實際上,由于債務上限導致的違約基本不會發生,其影響只在情緒上,而政府關門經常出現,其影響反而更大。

四、在撥款法案難產時,有辦法避免關門嗎?

有的,通過持續決議(Continuing Resolution,CR)可以暫時避免政府關門。持續決議是在沒有完整的撥款法案時,延續上一年的撥款水平、臨時為政府提供資金的一種過渡方案,能夠在保持政府部門正常運轉的情況下,給予立法者一個緩沖期來協商達成一致。近年來,通過持續決議來維持政府運轉的時間接近完整財年的四分之一以上,這一情形越發普遍。

雖然持續決議短期有效,但也存在一定副作用。例如,低效(簡單延續上一財年撥款計劃,不考慮需求變化,浪費各機構的預算評估、研算)、擾亂機構運轉(預算變動花費大量人力物力沉默成本)、政策錯亂(繼續為上一財年取消、削減、無效的計劃撥款)。

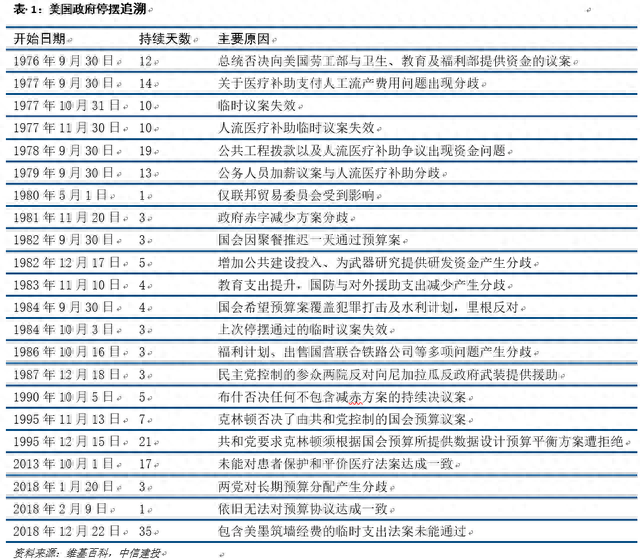

五、政府關門的歷史

美國歷史上,一共發生過22次政府關門,每次關門的平均時間是8.91天,其中最短為1天,共發生過2次,最長為35天。在1976-1987年,政府關門幾乎每年至少發生1次;90年代發生過3次,其中1995年發生過2次,間隔1個月左右;2000年以來,共發生過4次,其中3次均發生在2018年。兩黨的主要分歧集中在福利、醫改、軍費、赤字等方面。

最近兩次政府關門受到市場關注較大,分別是2018年和2013年:

2018年底,距今最近、持續時間最長的一次政府關門,為期35天。此次導火索是特朗普主張在撥款法案中納入57億美元美墨邊際隔離墻的修建資金,被民主黨拒絕。政府關門自2018年12月22日開始,于2019年1月25日結束,特朗普同意簽署一項為政府提供三周資金但未包含修筑資金的持續協議而宣告結束。此次政府關門不僅是美國歷史上持續時間最長的一次,也是迄今代價最高的一次,約80萬聯邦雇員停薪,標普公司預測經濟損失達60億美元。

2013年10月,另一次持續時間較長的關門,為期17天。此次導火索是國會就奧巴馬醫改政策存在分歧,最終未能在9月30日前制定折衷方案。2013年10月16日晚,共和黨屈服于奧巴馬和參議院民主黨的要求,關門結束。此次關門,近80-85萬聯邦雇員無薪休假,標普公司預計經濟損失達240億美元。

六、政府關門的影響

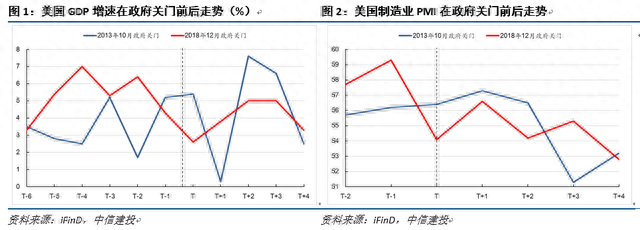

由于財政支出和公共服務的部分暫停,政府關門將對經濟、市場、社會和政治等均會產生一定影響。經濟方面,若持續時間較長,關門對GDP和PMI均會造成較大短期壓力。典型的例子是2018年底,關門時間超過1個月,當時GDP增速、制造業PMI、以及政府非農就業均出現明顯下降,關門結束后開始修復。但是,由于政府相關支出只是延遲而非取消,“必需的”服務業會照常提供,這些沖擊只在短期出現,且如果持續時間不長(政府關門的平均持續時間是8.91天),沖擊體現也不明顯,例如2013年。

財政方面,政府收入可能出現下降,財政可持續性擔憂升溫。潛在傳導渠道包括:第一,征稅行為的暫停甚至錯失,直接帶來潛在稅收的下降。第二,旅游收入的下降。國家公園、公共博物館等暫停開放,機場安檢工作人員不足造成航空延誤,均會擾亂旅游業的正常運營,造成包括門票收入在內的旅游收入流失。例如,2013年和2018年的政府關門期間,黃石公園的園區或服務全部關閉。第三,政府關門導致居民、企業的消費、經營、投資行為變化,經濟增速下降,間接導致稅收下降。例如,2013年10月的政府關門期間,土地管理局無法處理約200份鉆井許可證,延遲了土地能源開發;由于財政部煙酒稅和貿易局無法簽發啤酒、葡萄酒和蒸餾酒的出口證書,導致超過200萬升的美國產品港口滯留。此外,鬧劇始于兩黨對于財政支出的分歧,類似債務上限問題,反復出現會耗損市場的耐心和信心。

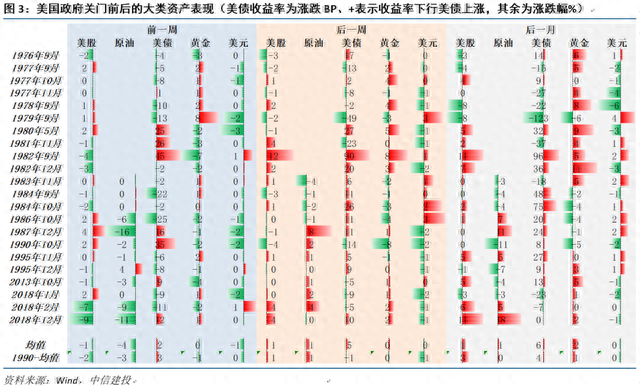

市場方面,風險資產在關門前夕偏弱、關門后趨于反彈,美債在事件前后整體強勢,美元整體承壓。美國政府關門前后到順利解決,市場整體波動較大,考慮到方差的話,歷史經驗規律的有效性需要謹慎看待。平均意義而言,美股和原油在關門前夕下跌為主,但是在關門后的一周和一個月內(多數案例中關門已經結束)反彈十分明顯,這一規律在近20年中表現有所加強,猜測風險資產更多是情緒和預期主導的事前下跌為主。美債和美元在整個事件的前后表現有一致性,美債收益率和美元指數均始終走低,盡管事關美國政府財政問題,但美債仍然被市場追捧,主要的擔憂體現在美元貨幣上,這一特點和債務上限時的市場類似。黃金的走勢和美股類似,在關門前夕往往偏弱,但在關門后容易取得正收益。

七、2023年現狀和展望

目前撥款法案通過的前景不明朗,美國政府再度關門的概率存在。短期的障礙包括:

第一,兩黨的分歧依然較大,但所剩時間無幾,直接通過年度撥款法案的希望渺茫。距離9月30日本財年結束只剩下幾天時間,而共和黨領導的眾議院目前只通過了所需十二項法案中的一個,在過去三周多的時間里,始終未能產生實質性的進展。此外,兩院就新的削減開支、恢復已過期的企業稅削減、擴大兒童稅收抵免、烏克蘭援助等提案方面分歧依然較大。

第二,民主黨雖然愿意使用持續決議避免暫時關門,但共和黨內部依然存在分歧,部分極端議員不接受過渡方案。一部分共和黨人認為應當推進持續決議來暫時避免關門,并組成小組努力敲定剩余方案,眾議院院長麥卡錫也公開表示不希望政府關門。但極右翼的共和黨議員不接受任何臨時性質的法案,其與參議院的分歧更加難以調和。這導致潛在的持續決議可能無法在眾議院內部獲得通過。

第三,管理與預算辦公室已啟動關門準備程序。根據9月22日的消息,管理與預算辦公室已開始提醒各政府機構審查和更新其各自的有序關閉計劃,以應對潛在的風險。如果發生政府關門,預計持續時間不會太久,重現2018年1個月情形的概率偏低。第一,關門對經濟和市場造成負面影響,當下美國經濟仍處于微妙節點,衰退風險難言徹底解除,兩黨不會長期糾纏;第二,2018年特朗普個人意志在其中發揮較大作用,今年拜登和民主黨相對中性;第三,美國今年已經出現債務上限、評級下調、赤字高增等多項麻煩,再度陷入長期關門帶來的額外風險較高;第四,歷史經驗表明,政府關門最終往往會增加更多的額外支出,關門時間越長成本越高。

一旦關門,短期經濟和就業可能有壓力,且10月關鍵的GDP與CPI數據或推遲發布,對于聯儲政策評估構成干擾。此外,參考歷史經驗規律、當下情緒偏弱的現狀,美股短期或延續調整態勢。

責任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)