炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

本報記者 張穎

周一(9月18日),三大股指震蕩攀升,全線飄紅。截至上午收盤,上證指數漲幅達0.03%,報3118.57點;深證成指和創業板指漲幅分別為0.43%和0.74%;滬深兩市合計成交額4455.1億元,總體來看,兩市個股漲多跌少,上漲個股近3000只。漲停個股達46只,跌停個股達7只。

從資金面來看,9月18日上午,北向資金凈買入額達20.10億元。另外,截至9月15日,滬深京三市的兩融余額合計16072.37億元,較前一交易日增加9.3億元。其中,融資余額合計15161.42億元,較前一交易日增加15.18億元;融券余額為908.35億元,較前一交易日減少5.88億元。

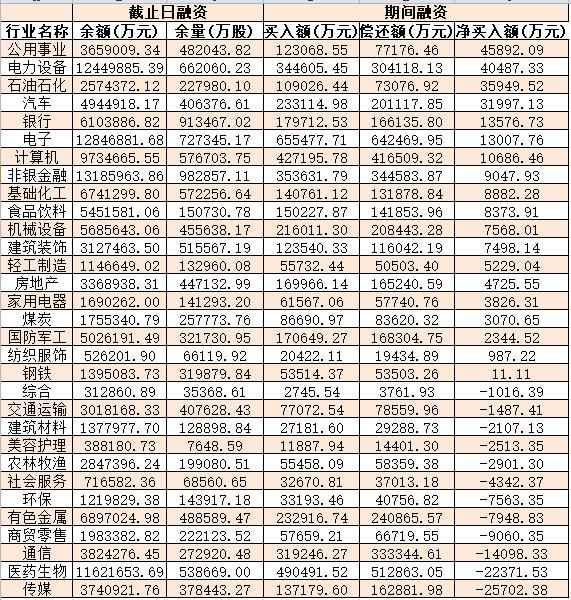

表:9月15日申萬一級行業兩融交易情況:

????制表:張穎

????制表:張穎對于后市,中金公司建議,繼續關注政策落實對基本面的支持成效,包括財政貨幣協同、地方政府化債、地產等政策的節奏和空間。考慮政策層面正積極化解當前主要矛盾、企業盈利底部逐漸顯現,估值、情緒和投資者行為已經呈現偏底部特征,當前時點不必過于悲觀,市場“磨底期”保持耐心。

國泰君安證券表示,2023年股票投資更強調對風險的認識,而非業績。利好和利空被普遍預期到,股票指數橫盤震蕩。展望未來,市場風險偏好兩端走的格局還會延續,股票投資不靠預期而靠交易,投資機會在微觀結構好但預期分歧大的股票。微觀結構差、預期分歧小的股票沒有機會。

申萬宏源證券分析認為,目前,政策落地和執行層面的擔憂已緩解;政策效果的持續性仍有待觀察;尋找中國經濟新驅動力是終極問題,問題解決非一時之功,保持耐心。當前市場回到了真正的震蕩市中,下行風險可控,但反彈空間打開,依賴于關鍵問題的逐層解決。

熱點方面,從大智慧熱門行業看,截至9月18日上午收盤,汽車制造、住宿餐飲等板塊漲幅居前。另外,房地產、開采輔助等板塊跌幅居前。

具體看,截至9月18日上午收盤,汽車制造板塊強勁上揚,漲幅居首達3.46%,多只概念股集體漲停,上演“漲停潮”。其中,德邁仕和維科精密“20cm”漲停,恒勃股份和博俊科技等概念股漲幅均超10%。銘科精技、科華控股(維權)、賽力斯、滬光股份、圣龍股份、亞太股份等概念股紛紛漲停。

對此,中金公司表示,看好美國進口需求旺盛的新能源零部件、特斯拉產業鏈兩大主線。新能源時代輕量化、驅動系統、底盤系統迎來技術和供應重塑,我們認為中國零部件企業有望借機開啟全球化經營新時代。另外,特斯拉第六工廠落地墨西哥,預計中國較為成熟的產業鏈企業有望落地墨西哥,同時獲取訂單增量。

責任編輯:楊賜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)