北京時間8月25日的晚上10點多,美聯(lián)儲主席鮑威爾開始了他備受矚目的年度Jackson Hole演講。

演講之前不少人問,鮑威爾會講什么?或者更直白一點的問題是:鮑威爾會鷹還是會鴿?我發(fā)現(xiàn)這樣的問題難以回答,因為鷹或鴿是需要有參照物的。我通常的反問是:你是問相對于去年此時,相對于上個月此時,還是相對于現(xiàn)在市場的預(yù)期?

不過在反復被問同樣的問題后,我也終于找到了一個永遠不會錯的答案:我如果是鮑威爾,我不會選擇鴿。聽完鮑威爾的演講,他確實沒有選擇鴿,而是選擇了偏鷹。

下面就是我對鮑威爾演講的一點印象。

9月不會加息

鮑威爾在開篇就說,給定我們已經(jīng)走了那么遠,在將要召開的數(shù)次會議中,我們將處于一個可以穩(wěn)慎行事的位置,并評估新的數(shù)據(jù)和不斷變化的前景和風險。然后,他在回顧近期的數(shù)據(jù)時,也對6月和7月通脹數(shù)據(jù)表現(xiàn)出的進展感到滿意,雖然他也警告兩個月的好數(shù)據(jù)并不意味著就能對通脹和通脹走勢掉以輕心。

再回憶一下7月美聯(lián)儲會議紀要中的這兩句話:“數(shù)位參會者表示,他們傾向于不加息或者他們可以支持不加息的提議”和“一些參會者判斷,給定貨幣政策態(tài)勢已經(jīng)處于緊縮區(qū)間,實現(xiàn)委員會目標的風險已經(jīng)更加對稱了”。翻譯一下就是,7月時已經(jīng)有不少的參會者認為加不加息已是兩可。

結(jié)合鮑威爾上面的那些話,很難想象美聯(lián)儲會在9月選擇加息,除非發(fā)生了特別意外的事件或者有特別令人吃驚的數(shù)據(jù)。因此,聯(lián)儲9月不會加息是我對鮑威爾講話的印象之一。

9月以后是不對稱的“偏鷹”

但鮑威爾整個講話的調(diào)子不是偏鴿的,而是偏鷹的。這種偏鷹主要表現(xiàn)在他整個講話的不對稱性上。

第一,鮑威爾講話中的通脹風險是不對稱的。他講話的基調(diào)與前面提到的一些參會者判斷“實現(xiàn)委員會目標的風險已經(jīng)更加對稱了”有些許但重要的不同。他傳遞的信息是,他認為通脹繼續(xù)下行是可能的,也是好事,但是他擔心通脹的繼續(xù)下行會因為已知或者未知的因素被打斷或者逆轉(zhuǎn)。如果模仿美聯(lián)儲的官方語言,大約就是他擔心“實現(xiàn)委員會的通脹目標仍然存在上行風險”。

體現(xiàn)這種不對稱風險的最明確語言就是下面這段:

“但我們正關(guān)注那些反映經(jīng)濟可能未按預(yù)期降溫的信號。今年以來,GDP增長超出預(yù)期,也高于其長期趨勢,而且最近的消費支出數(shù)據(jù)尤為強勁。同時,在過去18個月急速放緩之后,地產(chǎn)行業(yè)正顯示出重新增長的跡象。持續(xù)高于趨勢增長的進一步證據(jù)可能會使通脹前景面臨風險,可能需要進一步收緊貨幣政策。”

類似這樣的擔心通脹上行風險的表述還有另外幾處,但鮑威爾沒有在任何地方表現(xiàn)出對通脹下行或者聯(lián)儲政策偏緊的任何擔心。因此,鮑威爾眼中的風險是不對稱的,他仍然更擔心通脹。

第二,鮑威爾講話中透露出的聯(lián)儲反映函數(shù)也是不對稱的。

鮑威爾通篇沒有提到降息的問題,也沒有提到降息的前提條件,因此降息目前很明顯還沒有進入美聯(lián)儲的視野,盡管PCE通脹比起峰值已經(jīng)下降接近4個百分點,而實際利率相對于一年前則上升了150-250個基點。

但鮑威爾明確表示了繼續(xù)加息仍是高度可能的,而且還明確給出了至少兩個加息的條件。鮑威爾在開篇就說:

“如果需要,我們會進一步提高利率,并打算將政策利率維持在一個限制性水平,直到我們確信通脹向著我們的目標持續(xù)下降。”

結(jié)尾處鮑威爾又呼應(yīng):

“基于這一評估,我們會謹慎決定是進一步緊縮,還是維持政策利率不變、等待更多數(shù)據(jù)。”

這是一個利率有條件的更高,但肯定更久的表態(tài)。

條件是什么呢?一是前面已經(jīng)提到的“持續(xù)高于趨勢增長的進一步證據(jù)可能會使通脹前景面臨風險,可能需要進一步收緊貨幣政策”,還有一個條件就是“如果證據(jù)表明勞動力市場的緊張狀況不再緩解,這有可能需要貨幣政策作出反應(yīng)”。

這話已經(jīng)很直白了,聯(lián)儲會在兩種情況下繼續(xù)加息:一個是如果增長持續(xù)高于趨勢,一個是勞動力市場的緊張狀況不再緩解。

第三,鮑威爾所謂的風險管理還是不對稱的。聯(lián)儲做的決定可能引發(fā)的結(jié)果并非一個,而是一系列的結(jié)果按照一定的概率分布。因此,做決定的目的并非是要精確命中某一個確定目標,因為這是不可能的,風險管理就是要保證結(jié)果的分布更大概率處于一個合理范圍。

鮑威爾把聯(lián)儲現(xiàn)在面對的風險管理問題簡化為了:緊縮過度和緊縮不足之間如何選擇。

在過去,鮑威爾曾經(jīng)用過的表態(tài)是,寧可緊縮過度,也不緊縮不足,畢竟緊縮過度了還可以放松,而緊縮不足造成通脹失控的代價則會很大。

這次鮑威爾的立場稍微溫和了一些,說的是緊縮不足有風險,緊縮過度也有風險。但從篇幅和著重點來看,鮑威爾主要強調(diào)的仍然是緊縮不足的風險,而不是緊縮過度的風險。因此,即使從風險管理的角度來說,鮑威爾的態(tài)度似乎仍然是,即使犯錯也要犯過度緊縮的錯,而不是緊縮不足的錯。

因此,鮑威爾的講話整體是偏鷹的。這種偏鷹意味著隱含的利率頂點略高于市場此前的預(yù)期,隱含未來降息的時點晚于此前市場的預(yù)期。

對通脹目標堅定不移

對r*位置有些許動搖

在鮑威爾發(fā)表講話之前,美國學界和業(yè)界對美聯(lián)儲未來政策最大的猜想和爭論在于:美聯(lián)儲是否應(yīng)該放松2%的通脹目標,以及美國的中性利率r*是否會比較永久性的升高。這兩個問題都直接關(guān)系著美國債券市場的走勢。

對于美聯(lián)儲是否應(yīng)該放松2%的通脹目標,鮑威爾的回答非常明確:美聯(lián)儲會堅持2%的通脹目標,而且是一直堅持。事實上,鮑威爾似乎沒有別的選擇,只能這么說。在美聯(lián)儲決定改變通脹目標前,他都必須堅持這么說。

我也曾經(jīng)在《為什么通脹目標設(shè)在2%?為什么美聯(lián)儲還會繼續(xù)堅持2%?》一文中分析過美聯(lián)儲還會繼續(xù)堅持2%的原因:第一是為了避免重復1970年代的錯誤,美聯(lián)儲不能在戰(zhàn)勝通脹之前表現(xiàn)出退縮,放松通脹目標就是一種退縮;第二是通脹仍然較高時不是調(diào)整通脹目標最合適的時機;第三是調(diào)整通脹目標會帶來名義利率的跳升,帶來新的金融不穩(wěn)定因素。

總之,在當下表現(xiàn)出對2%的通脹目標堅定不移是一個正確的策略,雖然這完全不意味著美聯(lián)儲會始終堅持2%的目標,只是美聯(lián)儲恐怕最早也要等到2025年才會真正面對這個問題。

對于美國的中性利率r*,鮑威爾說道:

“實際利率目前已經(jīng)轉(zhuǎn)正,且遠高于中性政策利率(r*)的主流估算。我們認為當前的政策立場是限制性的,對經(jīng)濟活動、雇傭和通貨膨脹均施加了下行壓力。但我們沒有能力明確指出中性利率的水平,因此貨幣政策約束的精確水平總是存在不確定性。”

這句話體現(xiàn)出了幾層意思:

(1)鮑威爾說中性政策利率(r*)的主流估算遠低于當前的實際利率,意味著他所指的中性政策利率(r*)的主流估算應(yīng)該不高,畢竟短期的實際利率現(xiàn)在也就2.5%左右;

(2)鮑威爾對r*似乎并不特別重視,也高度不確定。“不確定”鮑威爾已經(jīng)明確說了出來,“不重視”體現(xiàn)在他似乎從來沒有在對貨幣政策的思考和描述中特別突出r*的作用,這次也是;

(3)從上下文和語氣看,鮑威爾更可能有那么一點點覺得實際的r*要比主流估算的高。從他對經(jīng)濟走勢、通脹和貨幣政策態(tài)勢的描述看,實際的r*比主流估算的高才更邏輯一致。語氣上,他對貨幣政策限制程度所流露出的那么一點點不確定,也可能是他覺得r*或許沒有主流估算的那么低。

鮑威爾眼前的三朵烏云

三朵烏云鮑威爾都明說了,只是彩蛋必須是知道在哪里找的人才能找到。

第一朵烏云就是上世紀70年代的滯脹。鮑威爾的結(jié)束語是“We will keep at it until the job is done.”(不到大功告成之時,我們不會罷休)。Keeping At It(中文譯本《堅定不移》)是美聯(lián)儲前主席沃爾克的自傳,鮑威爾從去年開始一直使用keep at it,明顯是說他會像沃爾克那樣戰(zhàn)勝通脹,不會再犯上世紀70年代的錯誤。

今年他重復此句恐怕還有另外一層意思。就在會議前,美國前財長薩默斯在《華盛頓郵報》的一篇專欄里貼出了下面這幅圖,他指出不要輕易認為通脹威脅已經(jīng)解除,過去10年的通脹走勢與1966-1976年的通脹走勢十分相似,而1976年后美國又經(jīng)歷一輪高通脹。鮑威爾的意思應(yīng)該是:您多慮了。

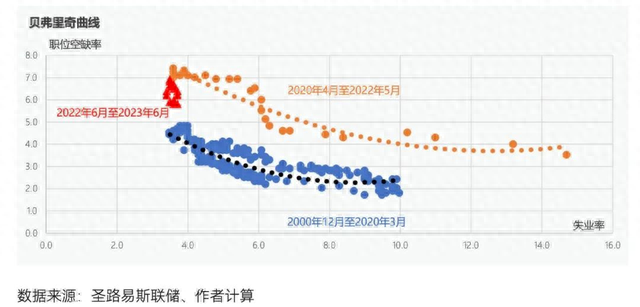

第二朵烏云是移動了的貝弗里奇曲線。鮑威爾在演講中說:“截至目前,職位空缺已顯著下滑,卻沒有造成失業(yè)增加——這一結(jié)果當然廣受歡迎,但在歷史上卻是不尋常的,反映了對勞動力嚴重過剩的需求。” 鮑威爾指的就是下面這幅關(guān)于貝弗里奇曲線的圖。

圖的縱軸是職位空缺率,橫軸是失業(yè)率。在2020年以前,職位空缺率和失業(yè)率大致沿著靠下的那條貝弗里奇曲線移動,職位空缺率的下降總是對應(yīng)著失業(yè)率的上升,但關(guān)鍵是當職位空缺率下降到4時,對應(yīng)的失業(yè)率大致也就是4%,并不算特別高。

但在2020-2022年,貝弗里奇曲線發(fā)生了明顯上移,這時如果職位空缺率下降至4,對應(yīng)的失業(yè)率則會是10%,這是一個極高的水平。貝弗里奇曲線的上移意味著,要實現(xiàn)勞動力市場由很緊到不太緊,失業(yè)率可能要上升很多才行。

鮑威爾說的歷史上不尋常,就是去年6月以來的情況,職位空缺率直線下降,但失業(yè)率卻幾乎沒有變化。現(xiàn)在很明顯的擔心是,如果過去一年的情況不能繼續(xù),職位空缺的下降勢必對應(yīng)著更高的失業(yè)率,而如果上移的貝弗里奇曲線有一些是永久的,這會意味著當勞動力市場重新平衡時,失業(yè)率也許會比2020年以前要高。這一切會不會發(fā)生,現(xiàn)在恐怕很難有人知道。

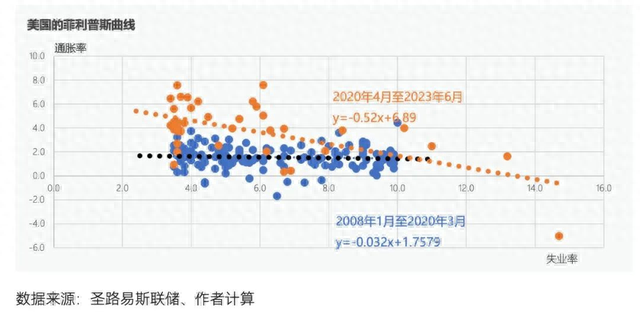

第三朵烏云是不再平坦的菲利普斯曲線。鮑威爾說:“同時,與過去數(shù)十年的經(jīng)驗相比,有證據(jù)表明通貨膨脹對勞動力市場緊張的反應(yīng)變得更加靈敏”。鮑威爾指的應(yīng)該就是下面這幅圖。

從2008年到2020年3月,美國的通脹水平與失業(yè)率幾乎是無關(guān)的,無論失業(yè)率處于何種水平,通脹率大致平均是在略低于2%的水平。但2020年3月以來,菲利普斯曲線似乎又恢復了它本來應(yīng)有的形狀,變成了一條向下傾斜的曲線,失業(yè)率上升對應(yīng)的是通脹率下降,失業(yè)率下降對應(yīng)的是通脹率上升。

如果拿2020年3月以來的菲利普斯曲線簡單線性外推,通脹回到2%水平時對應(yīng)的失業(yè)率會高達10%(和上面貝弗里奇曲線對應(yīng)的水平驚人的接近),這顯然是一個令人擔心的可能性。只是和之前的貝弗里奇曲線一樣,大概沒有人能夠精確判斷以后的菲利普斯曲線會是什么情況。

(郭凱為中國金融四十人論壇成員)

責任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)