中國兔年春節假期期間,雖然A股休市,但境外的中國資產卻“兔”飛猛進。

Wind數據顯示,1月23日至1月27日的全球主要股指中,納斯達克指數以大幅上漲4.32%領先,緊隨其后的韓國綜合指數、日經225指數、富時新加坡海峽指數、恒生指數和標普500指數均大幅上漲超2%位居前列。

其實,多個中國資產指數在春節期間表現突出,在全球資本市場揚起了一道喜慶的“中國紅”。例如恒生科技指數雖然在春節期間僅交易2日,但大漲5.35%;納斯達克中國金龍指數在春節期間上漲4.79%。

此外,在春節假期正常交易的富時中國A50指數期貨,其主力連續合約更是在1月23日至1月27日該周走出了5連陽的強勁走勢,長假中累計上漲2.98%。

在此背景下,A股會否迎來兔年“開門紅”?據中信證券數據顯示,2010年以來,上證指數春節前20個交易日的平均漲跌幅為-1.2%,但七成的年份,上證指數在春節后5個和春節后20個交易日,均實現了正收益,平均漲幅分別為0.8%、2.8%。

前海開源基金首席經濟學家楊德龍表示,假日期間無論是港股還是A50指數都出現了較大上升,A股節后開門紅概率非常大。A股春季攻勢在節前就已經開啟,節后春季攻勢還將繼續延續。

道瓊斯指數五連陽

Wind數據顯示,1月23日至1月27日的全球主要股指中,納斯達克指數以大幅上漲4.32%領先,緊隨其后的韓國綜合指數、日經225指數、富時新加坡海峽指數、恒生指數和標普500指數均大幅上漲超2%位居前列。此外道瓊斯工業指數、法國CAC40指數等6個指數也都上漲,而僅有英國富時100指數和印度SENSEX30指數小幅下跌。

美股市場在A股休市期間迎來一波上漲。其中道瓊斯指數在1月23日到1月27日期間實現5連陽,分別收漲0.76%、0.31%、0.03%、0.61%、0.08%,納斯達克指數、標普500指數多數時間也是上漲狀態。

數據統計顯示,1月23日到1月27日這一周,道瓊斯指數、納斯達克指數、標普500指數區間累計漲幅分別為1.81%、4.32%、2.47%。

中概股方面,納斯達克中國金龍指數在1月23日到1月27日這一周累漲4.79%,熱門中概股漲跌互現。造車新勢力蔚來、小鵬汽車、理想汽車的周漲幅都超過13%。

平安證券指出,美國GDP數據超預期強勁,而PPI、PCE等通脹指標回落,不僅強化了市場對于美聯儲放緩加息的預期,同時也強化了美國經濟“軟著陸”的預期。另外,特斯拉公布2022年四季度財報,營收、凈利潤等指標均超市場預期,亦點燃了市場情緒。

中金公司認為,中國開放后的增長修復預期與美國通脹與加息放緩預期依然是資產表現的關鍵變量。一方面,春節期間居民出行和線下活動的修復提振了市場對于中國在優化疫情防控政策后經濟修復的信心。另一方面,對于美聯儲加息節奏放緩的預期仍在繼續(當前CME利率期貨2月及3月隱含加息25基點的概率為99.2%和82.1%),且市場已經開始計入年底降息預期。短期這一趨勢并不至于逆轉,一季度市場積極窗口仍在,但預期充分計入后也難免會有反復,這體現在近期美債利率和美元的盤整上。

港股兔年“開門紅”?

春節假期后,港股已于1月26日率先開市,兔年首個交易日喜迎開門紅。1月26日恒生指數、恒生科技指數分別收漲2.37%、4.26%。其中恒生科技指數成份股普漲,權重占比最高的騰訊控股(0700.HK)表現亮眼,當日收漲3.83%,股價報406.8港元,時隔近一年股價重回400港元上方。

1月27日,港股市場繼續走高,恒生指數、恒生科技指數分別收漲0.54%、1.04%,分別報22688.9點、4813.23點,其中恒生科技指數續刷2022年7月以來新高。

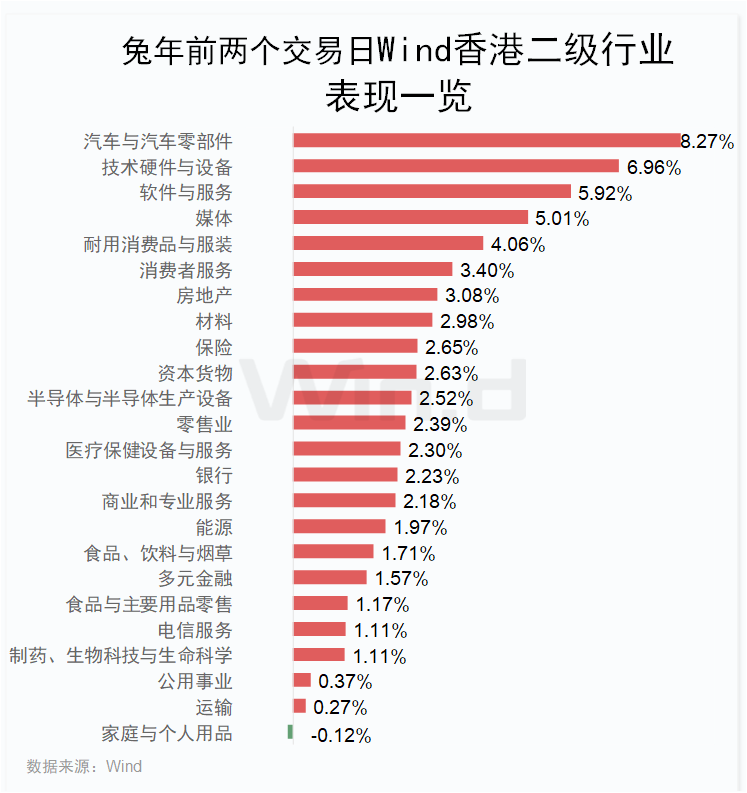

行業方面,Wind24個香港二級行業指數中有23個上漲,上漲占比高達95.8%。其中汽車與汽車零部件最火爆,兩個交易日以大幅上漲8.27%遙遙領先,緊隨其后技術硬件與設備、軟件與服務和媒體3大行業漲幅均超過5%。此外耐用消費品與服裝等17個行業漲幅超過1%,而僅有家庭與個人用品行業微幅下跌0.12%。

整體來看,港股市場自2022年11月以來迎來一波大幅反彈。數據統計顯示,在2022年11月1日至2023年1月27日期間,恒生指數區間累計漲幅高達54.48%。今年1月以來累計大幅上漲近15%,這樣大幅度的“開門紅”在近20年內還是首次。

此外,春節長假期間,富時中國A50指數期貨主力連續合約5個交易日全部上漲,成功實現假期5連陽,長假中累計上漲達2.98%。其1月27日盤中觸及14445點,更是創下了該指數期貨半年多以來的新高。

A股會迎來開門紅嗎?

海外的中國資產走強,顯然將為A股開盤營造積極氛圍,1月30日,A股會迎來兔年第一個交易日。鑒于A股節前表現,以及春節期間外圍市場的走勢,市場普遍認為,兔年a股迎來開門紅的概率較大。

據中信證券數據顯示,2010年以來,上證指數春節前20個交易日的平均漲跌幅為-1.2%,但七成的年份,上證指數在春節后5個和春節后20個交易日,均實現了正收益,平均漲幅分別為0.8%、2.8%。

“從更長時間維度看,節后上漲概率較大這一結論仍然成立。1991年以來,春節后20個交易日上證指數上漲的年份占比維持在七成以上,平均漲幅為3.4%。從2000年以來測算,平均漲幅也在2.5%。”中信證券進一步指出。

通聯數據Datayes的統計顯示,過去5年(2018年至2022年)A股節后出現紅包行情的概率高達80%,其中2018年至2022年A股春節后首日的漲跌幅分別是2.17%、1.36%、-7.72%、0.55%、2.03%;春節后當周的漲跌幅分別是2.81%、2.45%、-3.38%、1.12%、3.02%。

楊德龍表示,A股和港股2023年以來表現可圈可點,在全球主要資本市場中的表現也比較亮麗。隨著我國消費復蘇、經濟回升,各路資金流入A股和港股的意愿越來越強烈,A股和港股將走出結構性牛市的行情。現在市場反轉的趨勢已經形成,結構性牛市的特征逐步體現出來。現在雖然還不具備發動全面牛市的條件,只是一部分行業和股票上漲,但結構性牛市是投資者獲取不錯回報的良好環境,可以及時布局,從而抓住經濟轉型受益的機會。

海通證券投顧團隊建議投資者增加倉位,短期觀察節后首個交易日市場運行情況,若強勢大幅上漲,有望開啟本輪春季行情的主升浪;如沖高回落則后續可能進入整理蓄勢期。對應這兩種情況,該團隊認為投資者可以繼續保持較高倉位,積極參與為宜。板塊上可利用市場震蕩繼續低吸優質藍籌板塊及高分紅品種,如銀行、保險、消費等,另外考慮到本輪行情具有超跌修復的性質,各板塊均會有機會,后期各板塊龍頭輪漲的概率較高,可多留意尚處低位的優質個股。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)