來源:大望財訊

大望財訊/文

白酒企業沖刺A股上市多年未能擴軍,“白酒教父”吳向東正在嘗試轉戰港股。

1月13日,珍酒李渡集團(簡稱“珍酒李渡”)披露IPO招股書,擬登陸港交所主板,向港股白酒“第一股”發起沖擊。

值得一提的是,自2016年金徽酒登陸上交所后,7年來尚未有白酒企業成功闖關IPO。珍酒李渡集團此次遞表港交所,有望成為7年來首家登陸資本市場的酒企。國臺酒業、郎酒、西鳳酒等都曾發布過上市申請,但目前都處于終止審核狀態。

招股書顯示,珍酒李渡是國內第四大民營白酒企業,旗下包括珍酒、李渡、湘窖等品牌,其中主要收入來自于醬香型白酒品牌珍酒,公司實控人是“白酒教父”吳向東。

IPO前,珍酒李渡集團由珍酒控股持股81.3%,由Zest Holdings持股16.2%,由大中華網訊持股2.5%。珍酒控股由珍酒李渡集團創始人、董事會主席吳向東全資擁有。

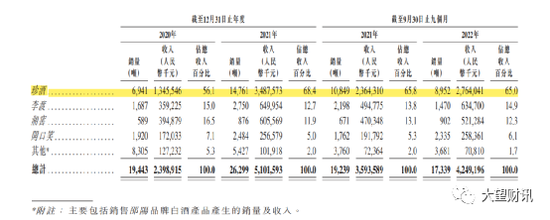

財務數據方面,于2020年、2021年以及2022年前9個月(下面簡稱“報告期內”),珍酒李渡的總收入分別為23.99億元、51.02億元、42.49億元;經營利潤分別為7.4億元、14.7億元、11.7億元;毛利率分別為52.2%、53.5%、55.2%。

雖然珍酒李渡的毛利率呈現逐漸遞增的趨勢,但是這也掩蓋不了其毛利率遠低于同行業水平的事實。Wind數據顯示,截至2022年前三季度,A股高端、次高端白酒毛利率超70%,放寬A股20家上市酒企來看,毛利率也普遍高于50%。行業頭部的貴州茅臺、瀘州老窖毛利率分別在90%和85%以上,次高端的酒鬼酒、山西汾酒毛利率也超過70%。

一般來說,對毛利率產生直接影響的的兩個財務指標分別為銷售成本和銷售收入。大望財訊注意到,2022年前三季度,在公司42.49億元的收入中,銷售成本高達19億元,這里面主要是原材料成本。

報告期內,生產材料的成本為4.96億元、人民幣9.89億元、7.14億元及8億元,占同期總銷售成本的43.3%、41.7%、42.4%及42.1%。

珍酒李渡表示,原材料的供應及價格可能受到諸多無法控制的因素所影響。

招股書顯示,珍酒李渡的營收還過分依賴于珍酒品牌,報告期內,珍酒的收入分別為13.45億元、34.87億元和27.64億元,占比分別為56.1%、68.4%和65%。

細分各品牌來看,截至2022年前三季度,李渡的營收占比近15%,湘窖及開口笑營收占比分別為12.3%和6.1%。可以看出,珍酒李渡的營業收入主要靠珍酒的拉動,即便是李渡、湘窖、開口笑的營業收入占比之和都抵不過珍酒單獨的營業收入。

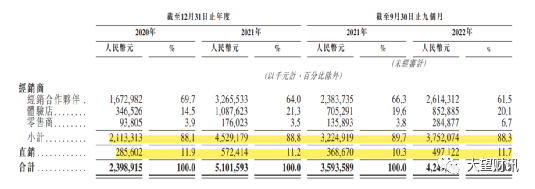

銷售渠道方面,珍酒李渡還面臨著白酒行業的通病,渠道上過于依賴經銷商。報告期內,珍酒李渡主要通過全國經銷商網絡及直銷團隊銷售白酒產品,經銷商渠道的收入占比分別為88.1%、88.8%、88.3%,而直銷的收入占比僅為11.9%、11.2%、11.7%。

珍酒李渡也顯然意識到了這一風險,珍酒李渡在招股書中稱,我們的業務及未來發展取決于經銷商維持及擴大其經銷覆蓋范圍的能力。若我們無法有效維持與經銷商的業務關系,可能對品牌、經營業績及財務狀況造成不利影響。

此外,珍酒李渡的存貨金額增長較快。招股書顯示,公司的存貨由截至2020年末的17.37億元,增加至截至2021年末的36.49億元,并進一步增加18.3%至截至2022年9月30日的43.19億元。

對于庫存壓力陡增,珍酒李渡這樣解釋到,我們的大部分存貨為基酒。作為生產白酒的關鍵步驟,我們須儲存基酒。因此,我們于儲存方面維持相對較大的存貨量。難以準確預測需求并確定我們維持的適當存貨水平。

隨著醬酒行業2021年下半年開始進入調整期,庫存高企、動銷不暢、價格倒掛成為當下醬酒的一道難題。珍酒也受到波及,同樣出現價格倒掛現象。

2022年11月,據《消費者報道》的文章,醬酒熱過后,市場出現洗牌,一些品牌價格倒掛,經銷商庫存壓力大。具體就珍酒品牌而言,貴州一位從業者透露,“珍酒倒掛了30元左右”;而廣東酒商給出的價格差則更大,“珍酒倒掛了大概80、90元吧”。

白酒銷商價格倒掛,會使銷售壓力增加而盈利減少,最終導致庫存壓力持續上升。

大手筆打廣告,這一向是吳向東白酒營銷的手段。

吳向東深諳白酒營銷之道,金六福1999年上市,依靠大手筆廣告投放迅速走紅。2001年,中國男足沖進世界杯,媒體將米盧譽為神奇教練和好運福星。吳向東找來米盧擔任金六福形象代言人。米盧穿著唐裝,面帶微笑地說“中國人的福酒,金六福。”很長一段時間,金六福的廣告投放量都是全國第一。

吳向東把這種營銷模式又延續到了珍酒李渡,報告期內,珍酒李渡的廣告費用分別為2.41億元、6.69億元和4.86億元,算下來,在兩年零9個月時間里,珍酒李渡的廣告開支共計13.96億元,平均每個月廣告費約4230萬元。珍酒李渡在招股書中表示,公司能否以具成本效益的方式開展品牌推廣及營銷活動,對推動收入增長及實現更高的盈利能力至關重要。

不過,靠重金打廣告一炮而紅的模式,已成為過去式。吳向東稱:“從我30年的從業經驗來看,白酒行業的發展經歷了從量到質的轉變,此前各家酒企都是以量來進攻,會將希望依托于廣告,而現在是依托品質和文化。”

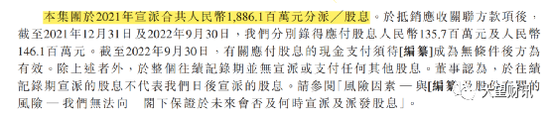

不僅營銷費用舍得下“重金”,分紅也是大手筆。據招股書,珍酒李渡2021年宣派合計18.86億元股息。在抵消應收關聯方款項后,截至2021年12月31日及2022年9月30日,公司分別錄得應付股息1.36億元及1.46億元。

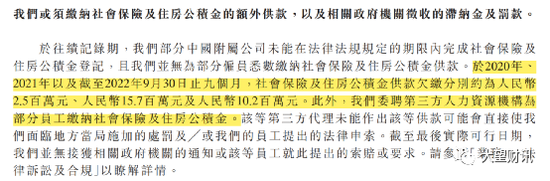

一邊是大手筆分紅,一邊卻還欠繳員工的社保公積金。招股書披露,珍酒李渡欠繳社會保險及住房公積金供款。2020年、2021年以及截至2022年前九個月,社會保險及住房公積金供款欠繳分別約為人民幣250萬元、人民幣1570萬元及人民幣1020萬元。

此外,珍酒李渡委聘第三方人力資源機構為部分員工繳納社會保險及住房公積金,珍酒李渡表示可能會直接使其面臨處罰或員工提出法律申索。

對于欠繳原因,珍酒李渡將原因解釋稱,勞動力流動性高、缺乏對適用中國法律法規的深入了解許多員工不愿意承擔與社保公積金成本。

作為珍酒李渡身后的操盤者,“白酒教父”吳向東早已聲名在外。

公開資料顯示,吳向東1969年出生在湖南醴陵,現年54歲。1991年6月,他獲得中國湖南省對外經濟貿易學校(現稱湖南外貿職業學院)進出口業務中專學歷。

“大家說我是白酒教父,其實主要是因為我20多年來一直在這個行業里沒落下。這些年來酒行業經歷了很多,中途我也面臨過很多誘惑,比如房地產等等,但我都沒有動心,一直在做酒。”談及這個光輝的頭銜,吳向東曾這樣說過。

27年間吳向東締造了一個龐大的白酒帝國。

從靠五糧液貼牌創造金六福神話,到并購珍酒等10余家地方酒廠,打造中國酒類流通第一股華致酒行(300755.SZ),吳向東還曾一度問鼎中國酒業首富。

不過,“白酒教父”也有遺憾,金東集團旗下酒廠雖多,卻多為區域性酒企,無全國性的上市酒企。

“對于地方名酒來講,需要尋求更差異化的產品、更獨特的地域文化特色、更小規模、更小區域、更高品質、更好的體驗。”在2019年春糖會上,吳向東如此分析地方酒廠的發展方向。

如今,吳向東整合旗下四家白酒品牌赴港上市,有望彌補這一遺憾。

吳向東曾在中國醬酒消費趨勢論壇上直言,白酒行業如今非常內卷,茅臺推出生肖酒賣得很好以后,幾乎所有的白酒企業都在推生肖酒,所有的企業都在搞品鑒會、團購等,白酒企業都在不約而同地內卷,而且未來會更嚴重。他呼吁白酒企業要向外擴展,而不是越來越內卷。

珍酒李渡赴港IPO,能否打破白酒難上市的“魔咒”?大望財訊將持續關注。

責任編輯:劉萬里 SF014

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)