來源: 市值風云

一個自己挖坑自己埋的故事。

作者 | 貝殼XY

編輯 | 小白

又是一起信披違規。

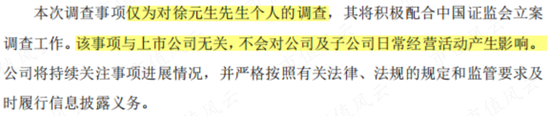

2022年12月29日,搶在新年到來之前,海陸重工(維權)(002255.SZ)控股股東、實控人徐元生喜提《立案告知書》,理由是涉嫌信披違法違規。

不過這次海陸重工特意強調:此次屬徐老板個人行為,與上市公司無關!

(來源:海陸重工公告20221230)

這次能跟徐老板撇清干系,那之前的一次又一次呢?且聽風云君給老鐵們說道說道。

明知山有虎,偏向虎山行

01 半路終止收購,只為給徐老板留出Show Time?

時間回到2016年7月,海陸重工發布《重大資產重組停牌公告》,擬以發行股份及支付現金方式購買光伏行業標的公司股權。

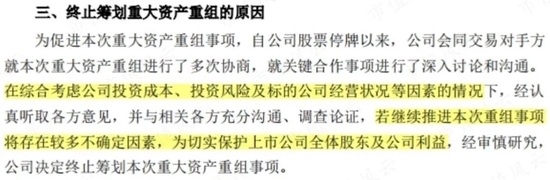

一個月之后,也就是8月16號,海陸重工突然宣布因投資成本、投資風險等因素,終止此次重大資產重組。

(來源:海陸重工公告20160816)

明明在4天前的進展公告中,還表示正在積極洽淡中,列明了后續要做的事情。

不愧是上市公司,都是大皮燕子,說變就變!

(來源:海陸重工公告20160812)

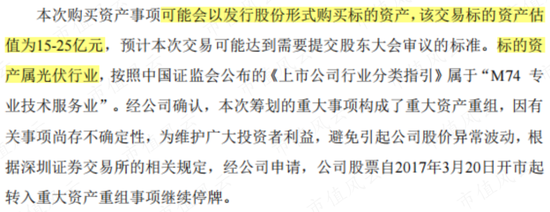

2017年3月,距離上次終止不足8個月,海陸重工卷土重來,又一次籌劃重大資產重組,還是收購光伏資產。

(來源:海陸重工公告20170318)

同樣的標的資產所屬行業、同樣的發行股份購買方式,怕不是上次終止的標的資產重組再來一次。海陸重工折騰啥呢?

不,不應該問海陸重工,應該問問徐老板,又在打什么小算盤!

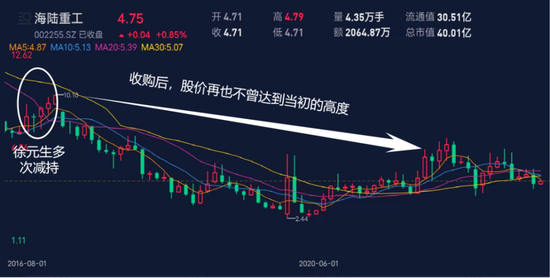

畢竟這間斷的8個月內,只有徐老板在瘋狂操作:2016年11月14日至18日,徐老板多次減持,合計套現2.5億元。

減持完成后,徐老板持有公司股份9623萬股,占總股本的15.50%。

(來源:海陸重工公告20161119)

恰逢海陸重工籌劃資產重組之際,徐老板提前一步大額減持,莫非壓根就不看好這家并購標的?

收購完成后,2017年7月21日股票復牌,股價開始一落千丈。距今五年已久,股價再也沒有達到減持時的高度。

(月K線。來源:市值風云APP)

不由贊嘆,徐老板對自己和公司真是知根知底啊!

想當初第一次資產重組終止時,上市公司拍著胸脯子說是為了切實保護全體股東及公司利益。風云君不知道究竟保沒保護全體股東和公司利益,反正肯定保護了徐老板利益。

(來源:海陸重工公告20160816)

02 商譽壞賬連環雷,這一定都是巧合

(1)2018年的8億商譽雷

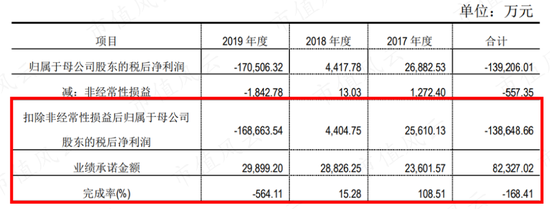

此次資產重組的標的為寧夏江南集成科技有限公司(以下簡稱“江南集成”)83.6%的股權,收購作價17.56億,增值率154%,確認商譽9.15億。

江南集成,成立于2011年9月,位于寧夏中衛市,主要從事光伏電站EPC工程總承包業務,屬于海陸重工向光伏行業的跨界并購。

收購時,江南集成原股東吳衛文、聚寶行做出業績承諾,2017-2019年累計實現扣非凈利潤不低于8.23億,最終完成度-168.41%,賠了個底朝天。

(來源:海陸重工公告20220531)

收購江南集成的第一年,即2017年,江南集成雖有些勉強,但也如期完成業績目標,完成率108.51%。

從收購第二年開始翻車,扣非凈利潤僅有4,404萬,業績承諾完成度僅有15.28%,導致海陸重工計提商譽減值準備8.14億,海陸重工也因此由盈轉虧。

(2)2019年的15億壞賬雷

2019年,江南集成繼續爆雷。

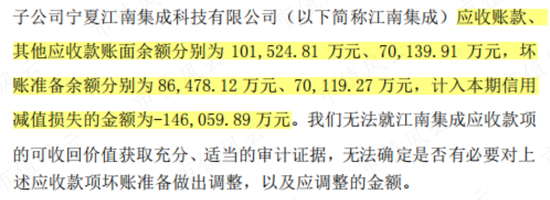

除了1億商譽減值以外,更大的雷點在于10億應收賬款和7億其他應收款(包括6.97億難以收回的采購預付款轉入其他應收款)計提了14.6億壞賬損失,導致海陸重工年終審計獲非標。

(來源:海陸重工公告20200428)

根據上市公司公告,這些因債務、質押、訴訟等難以收回的應收賬款多在2019年以前形成,且有些企業早在2019年之前就債務、訴訟纏身。

(注:只截取部分數據。來源:海陸重工公告20200523)

簡單舉個栗子。有一筆3,682萬應收賬款來自于上高縣利豐新能源有限公司,形成于2019年以前,上市公司給出的未收回理由為該客戶股權、動產出質、涉及訴訟。

好奇的風云君便去企查查上瞅了瞅,這家公司早在2016-2017年就已股權出質、動產抵押、訴訟纏身,為何偏要在2019年計提這筆壞賬?

(來源:企查查)

與之類似的還有好幾家公司。明明早在2019年前已有收款無法收回的征兆,為何之前不計提,偏要在2019年一次都捅出來?

(來源:海陸重工公告20200523、企查查)

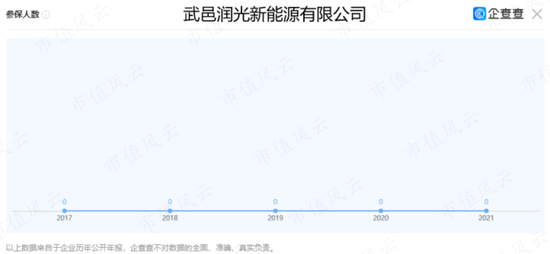

再比如,有一筆1,960萬應收賬款來自于武邑順陽新能源有限公司,形成于2019年以前。上市公司給出的未收回理由為該客戶資產已出售、實際已無經營。

風云君一看,這家公司的法人尤勝美,手握三家公司,其中有兩家都在壞賬名單中:武邑潤光和武邑順陽,共涉及應收賬款1.43億。

(來源:企查查)

尤勝美擔任法人的這三家公司,均集中成立于2016-2017年,參保人數始終為0。0員工簽訂1.43億光伏項目,詭異得很!

(注:以武邑潤光為例,來源:企查查)

可能有老鐵們想問,這不還有中衛市銀陽新能源有限公司(以下簡稱中衛銀陽)這家公司嘛,這幾家空殼公司是不是代中衛銀陽簽的項目啊?

風云君也是抱著懷疑的態度去看了中衛銀陽,2019年年末,尤勝美才認繳1億拿下中衛銀陽5%股份。而武邑潤光和武邑順陽的賬款都形成于2019年以前,應該不存在代簽一說。

(來源:企查查)

此外,中衛銀陽同樣位于壞賬名單之列,涉及應收賬款5,392萬。

風云君順藤摸瓜,又扒了扒中衛銀陽與上市公司、江南集成之間的關系,剪不斷理還亂,驚呆了風云君。

(1)2019年,江南集成有一筆1.83億預計無法收回的采購預付款,來自于寧夏協佳光伏,而其股東也是中衛銀陽大股東李正(持股95%),而且這筆款項無法找到對應合同,計提為壞賬。

(2)2018年,江南集成預付給上海森匯399萬,用于安徽正祥的廠房改造,而安徽正祥是中衛銀陽全資子公司。

(3)2019年,有一筆金額1,458萬、賬齡超1年的其他應付款,應付款對象為中衛銀陽及其子公司源興光伏,原因未知。

(4)2018年11月,上市公司子公司張家港海陸新能源以1,707萬元價格,收購中衛銀陽的孫公司馬丁光伏100%股權。

(5)2018年2月,上市公司子公司張家港海陸新能源以80萬價格,收購中衛銀陽的子公司瑞泰光伏100%股權。

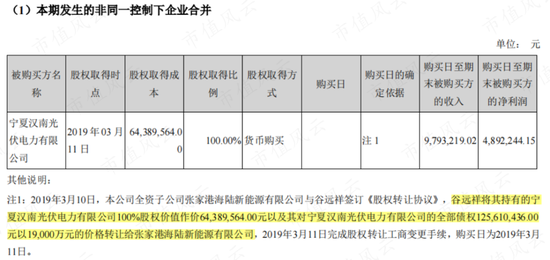

(6)2019年3月,上市公司子公司張家港海陸新能源以6,439萬價格,收購中中衛銀陽以往投資了2個月的子公司漢南光伏。(PS:這筆收購還跟徐老板扯上聯系,風云君先賣個關子~)

(7)2019年8月,上市公司子公司張家港海陸新能源以3,300萬價格,收購中衛銀陽持有的阜城縣匯光新能源100%股權;以300萬價格,收購中衛銀陽持有的阜城縣銀陽新能源100%股權。

風云君好像一不小心發現了如何“通過江南集成掏空上市公司”的密道:

第一步,用各種預付款項掏空江南集成,并用各種應收款項包裝江南集成,而后因款項無法確認商業實質,且難以收回確認為壞賬,統一算到上市公司頭上;

第二步,上市公司通過子公司,股權收購多家中衛銀陽子(孫)公司,即使中衛銀陽還欠了江南集成(上市公司)不少錢,上市公司也要掏真金包銀來收購。

這一切行為,雖然與吳衛文(江南集成原老板)謀取個人利益離不開關系,但徐老板真就一點不知情嗎?

倘若真不知情,那資產重組前的大額減持,也過于巧了些吧!

更何況,后面的一次次收購都是在徐老板眼皮子底下發生的,其中有一筆收購標的更是徐老板間接控制的公司!

結合兩次爆雷來看,17億應收款計提14.6億壞賬,這真的具有商業實質嗎?是貨物和采購款挪作他用還是為了虛構營收?

即使虛構業績,也完成不了業績承諾,商譽暴雷后直接擺爛,索性把應收的爛攤子也交代出來?

2018-2019年,海陸重工被江南集成的商譽減值、壞賬準備拖累,連虧兩年,耗空24億,被冠“*ST”。

A股征戰十余載,一筆失敗的收購,直接回到解放前。

(3)爆雷前的征兆,通通都是巧合?

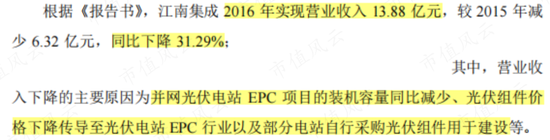

其實,江南集成的業績下滑似乎早有跡象,在收購前的2016年,其收入下滑了31.29%,并給出三點原因:并網發電EPC裝機規模縮減、光伏組件價格下行、部分電站自購組件。

(來源:海陸重工公告20170721)

而這正好與江南集成2018年業績暴雷時給出的原因,如出一轍。

事實上,這三點原因屬于光伏行業整體發展趨勢,并非江南集成一家公司偶然發生,徐老板在籌劃這筆收購時沒有料到這一點嗎?

倘若沒料到,那徐老板特意終止重來、中間大筆減持,有何目的?

倘若是已知而故意為之,背后又有多少利益交換?細思極恐!

2020年4月,海陸重工作價1.9億,將持有的江南集成83.60%股權,出售給張家港信科誠,江南集成一事才算告一段落。

值得一提的是,接手方張家港信科誠的實控人徐鴻武,是海陸重工徐老板關系密切的親戚。

關聯收購一年轉手,巧合太多就有妖了

01 入A股如無人之境:又見寧夏、又見光伏,掏空好戲再演一遍?

2020年,正是光伏行業火熱興起的一年。

盡管上市公司在江南集成上撞了南墻,但也不想回頭,硬要吃上光伏這塊肉。

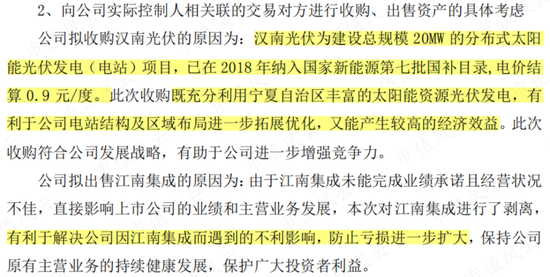

2020年4月28日,海陸重工第五屆董事會第十次會議審議通過《關于全資子公司收購資產暨關聯交易的議案》,以6,439萬從谷遠祥手中購入漢南光伏100%股份。

谷遠祥受徐元生委托持有漢南光伏股權,因此這實際是從實控人徐老板手中買入標的公司。

(來源:海陸重工公告20200428)

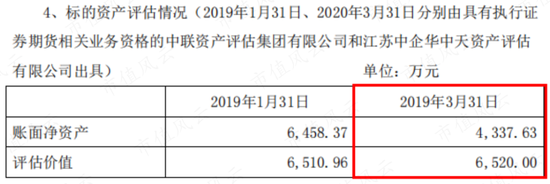

以2019年3月31日的資產評估結果測算,此次收購作價增值率將近150%。

(來源:海陸重工公告20200428)

其實,早在2019年半年報中,就已提及這次收購,收購日為2019年3月11日。

(來源:海陸重工公告20190821)

(來源:企查查)

2019年3月收購,2020年4月才經董事會審議通過,審批合規程序還沒走,股權轉讓工商變更已完成,這跟先上車后補票有啥區別!

急急忙忙收購徐老板手里的公司,而且還忙中出錯,背后究竟有何用意,上市公司敢不敢敞亮地出來談一談!

不懂就問,這算不算是一次違規披露啊!

上市公司的內審和信披,可長點心吧!

上文提過的中衛銀陽,不僅與江南集成剪不斷理還亂,在漢南光伏上也有些牽扯。

根據企查查顯示,中衛銀陽曾是漢南光伏的歷史股東,買入不足兩個月,又轉手賣出。半年后,漢南光伏輾轉到了徐老板的手里。

(來源:企查查)

巧的是,漢南光伏與江南集成,同做光伏電站業務,同處寧夏自治區,同一天披露一買一賣。

江南集成把海陸重工坑得不輕,漢南光伏又會給海陸重工帶來什么?

深交所也問了海陸重工這一問題,得到了一大段對漢南光伏的稱贊,總之就是這筆收購好處多多!

(來源:海陸重工公告20200523)

02 入手一年,打包出售

僅僅過了一年,《海陸重工公告20200523》里的巧舌如簧還言猶在耳,漢南光伏就成了昨日黃花了。

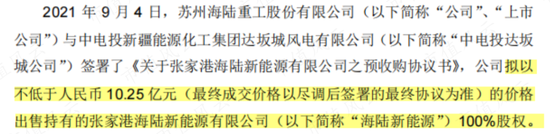

2021年9月,海陸重工計劃將包括寧夏漢南光伏在內的12家全資子公司和1家參股子公司打包出售,表示要回籠資金、聚焦主業。

(來源:海陸重工公告20210907)

徐老板把自己的公司裝入上市公司,入賬6,400萬,一年后又轉手賣掉。

風云君不懂就問:你們玩的這招是陽澄湖大閘蟹行業里的“洗澡蟹“大法嗎?來上市公司走一圈,過過水,就能貴一些嗎?

貴的不一定是好的,20億并購買下29億的雷

再來看看海陸重工基本面。

自2008年深交所上市后,砸下20多億并購拓展業務線,現主營“余熱鍋爐+核安全設備+環保運營+光伏電站”四大業務。

2013年6月,作價400萬瑞士法郎收購瑞士RH公司51%股權,進入環保工程領域;2015年10月,作價6.25億收購格銳環境100%股權,拓展環保運營業務;

2016年,對外投資設立子公司張家港海陸新能源;2017年起,多次收購光伏公司,如17.56億收購江南集成、0.64億收購漢南光伏、0.33億收購匯光新能源等,切入光伏行業。直到2021年9月,打包剝離光伏子公司,暗淡離場。

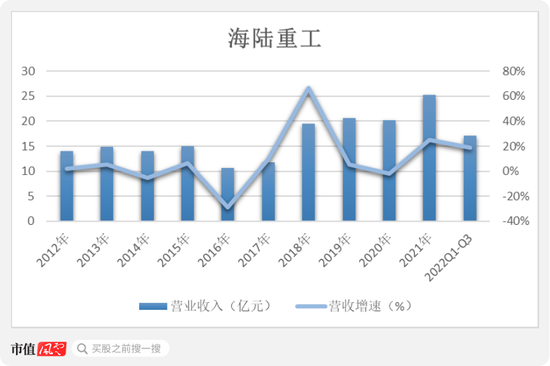

近十年,海陸重工營業收入呈階段性增長。2012-2015年營收規模保持在13-15水平,2016-2017年略有調整后,2018-2021年并購拓展的業務線逐漸創收,營收規模增至20億以上。

(制圖:市值風云APP)

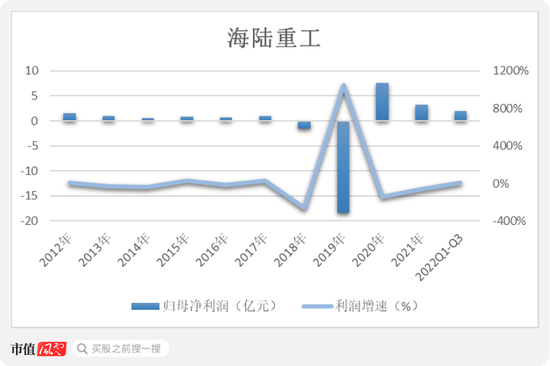

然而,這十年內海陸重工的利潤規模卻大起大落。2012-2017年,主做傳統的余熱鍋爐業務,歸母凈利潤停滯在1億左右,難有增長動力。

2018年起,隨著一系列并購的發生,商譽和應收賬款上演連環爆雷,海陸重工的歸母凈利潤由此坐上了過山車。

(制圖:市值風云APP)

其中,2018年,海陸重工的歸母凈利潤為-1.6億元,這也是自2008年上市以來首次虧損,9.12億商譽減值是最大主因——江南集成、格銳環境和瑞士RH公司分別計提商譽減值準備8.14億、0.71億和0.13億。

2019年,其歸母凈利潤像蹦極一樣,直接俯沖到-18.44億,玩的就是心跳。除4.59億商譽減值(格銳環境3.58億、江南集成1億)外,15億壞賬準備是最大雷點,又一次由江南集成引爆。

2020年,歸母凈利潤扭虧為盈,但盈利多靠5.41億投資收益在支撐,投資收益源自賣掉了江南集成等虧損子公司。

海陸重工的跨界并購擴張,折騰五六年,砸下20多億,收入雖漲但也只是紙面繁榮,實則買下連環大雷,一朝虧空十余載。

窮廟富方丈

并購沒有擦亮眼,或者本就是周瑜打黃蓋的故意為之,20億買下28億的雷,混亂關系下的離譜賬目一大堆。

收購標的公司、老板減持時間、壞賬對象關系、商譽壞賬爆雷……,這么多巧合湊在一起,恐怕只有徐老板知道真正的原因。

畢竟這一連串的花活玩下來,鼓起來的只有徐老板口袋。窮廟富方丈,本就是千古以來的有效致富良方,賺錢嘛,不磕磣。

翻來吾股大數據,海陸重工的排名果然不負所望,全市場中排在倒數10%。

(來源:市值風云APP)

責任編輯:楊紅卜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)