財聯社1月29日訊(編輯 李俊)1月,信用債供給端與需求端呈兩弱趨勢,凈融資額由負轉正,但仍同比下降明顯。此外,需求端銀行理財規模自去年11月來持續回落,但幅度已有所減緩。

具體來看,據WIND數據顯示,截至春節假期前(1月1日-1月20日)信用債一級市場發行總額7306億元,較2022年12月增長了4%,較此前的發行頹勢已出現扭轉。值得一提的是,在取消發行的債券方面,截至1月20日非金融信用債取消發行規模453.85億元,較2022年12月下降約62%,取消發行似乎也回歸到常態。

另外,信用債凈融資額由去年12月的 -6125億元由負轉正,1月凈融資為1581億元。然而,同比仍減少了3908億元。廣發證券指出,由于1月發行額相較2022年同期下降24%,而到期額則大幅上升39%,導致凈融資額仍同比明顯減少。

在二級市場方面,節前一周信用債收益率多數上行。據興業證券統計,其中,上行最為明顯的是5年期AA+和AA-等級,上行約7.05bp;除1年期AA+等級中票收益率下行外,其余各等級各期限中票收益率均上行,其中3年期AA和AA-等級上行幅度最大(6.77bp)。

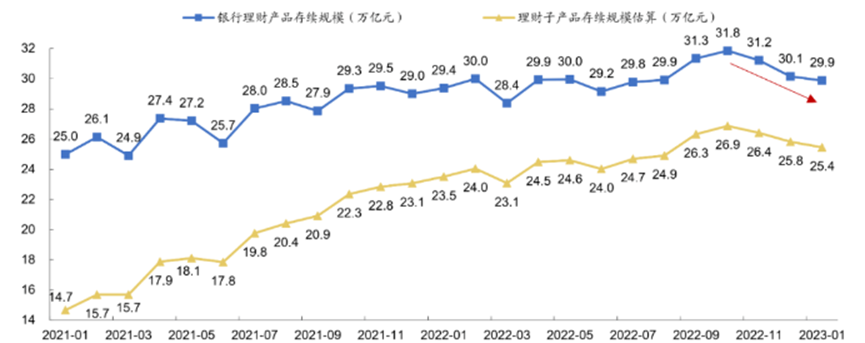

此外,從需求端來看,經歷債市大幅調整后的銀行理財產品存續規模自2022年11月(31.2萬億元)也呈現持續下降趨勢,1月存續規模回落至29.9萬億元,與去年3月持平。同時,據廣發證券統計數據,1月理財子產品存續規模估算約為25.4萬億元,同樣自去年11月出現明顯下滑,但相較此前下滑幅度已有所減緩。

(資料來源:廣發證券,財聯社整理)

(資料來源:廣發證券,財聯社整理)廣發證券表示,一方面,2022年11-12月債市調整導致理財產品下跌,部分追求保本的投資者賣出理財產品轉投定期存款。另一方面,2022年12月下旬以來股市表現亮眼,也導致部分資金流向股市。

此外,理財產品為了應對潛在的流動性風險和凈值波動風險,配置信用債的品種也可能發生變化,比如短久期信用債占比上升、低評級信用債占比下降。

在配置方面,現階段信用債短久期票息策略可能相對占優。短久期品種收益率已經上行至相對較高水平,配置性價比顯現,且久期風險相對較小。

來源:財聯社

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)